下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

政府补助的退回的主要内容是什么?

政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。我国主要政府补助:财政贴息、研究开发补贴、政策性补贴。

1.初始确认时冲减相关资产账面价值的,调整资产账面价值。

2.存在相关递延收益的,冲减相关递延收益账面余额,超出部分计入当期损益。

3.属于其他情况的直接计入当期损益。

4.属于前期差错的政府补助退回,应当按照前期差错更正进行追溯调整。

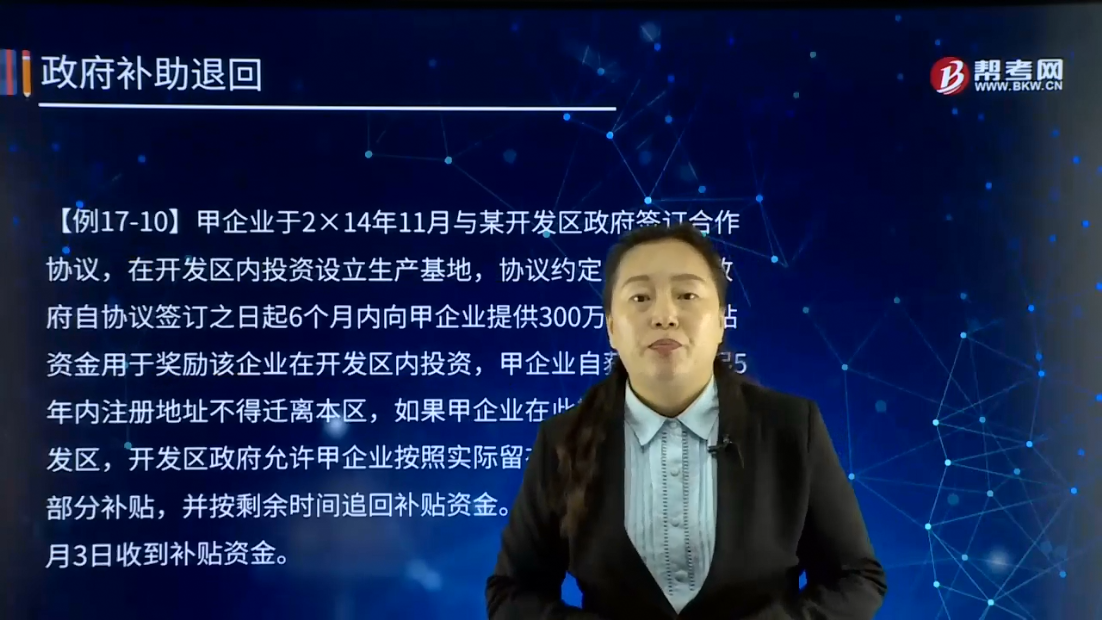

【例17-10】甲企业于2×14年11月与某开发区政府签订合作协议,在开发区内投资设立生产基地,协议约定,开发区政府自协议签订之日起6个月内向甲企业提供300万元产业补贴资金用于奖励该企业在开发区内投资,甲企业自获得补贴起5年内注册地址不得迁离本区,如果甲企业在此期限内搬离开发区,开发区政府允许甲企业按照实际留在本期的时间保留部分补贴,并按剩余时间追回补贴资金。甲企业于2×15年1月3日收到补贴资金。

假设甲企业在实际收到补贴资金时,客观情况表明甲企业在未来5年内搬离开发区的可能性很小,甲企业应当在收到补贴资金时计入“递延收益”科目,由于协议约定如果甲企业提前搬离开发区,开发区政府有权追回部分补助,说明企业每多留在开发区内一年,就有权取得与这一年相关的补助,与这一年内补助有关的不确定性基本消除,补贴收益得以实现,所以甲企业应当将该补助在5年内平均摊销结转计入损益。

甲企业的账务处理如下:

(1)2×15年1月3日甲企业实际收到补贴资金:

借:银行存款 3 000 000

贷:递延收益 3 000 000

(2)2×15年12月31日及以后年度,甲企业分期将递延收益结转入当期损益:

借:递延收益 600 000

贷:其他收益 600 000

假设2×17年1月,因甲企业重大战略调整,搬离开发区,开发区政府根据协议要求甲企业退回补贴180万元。以后支付时,再冲减其他应付款。

借:递延收益 1 800 000

贷:其他应付款 1 800 000

52

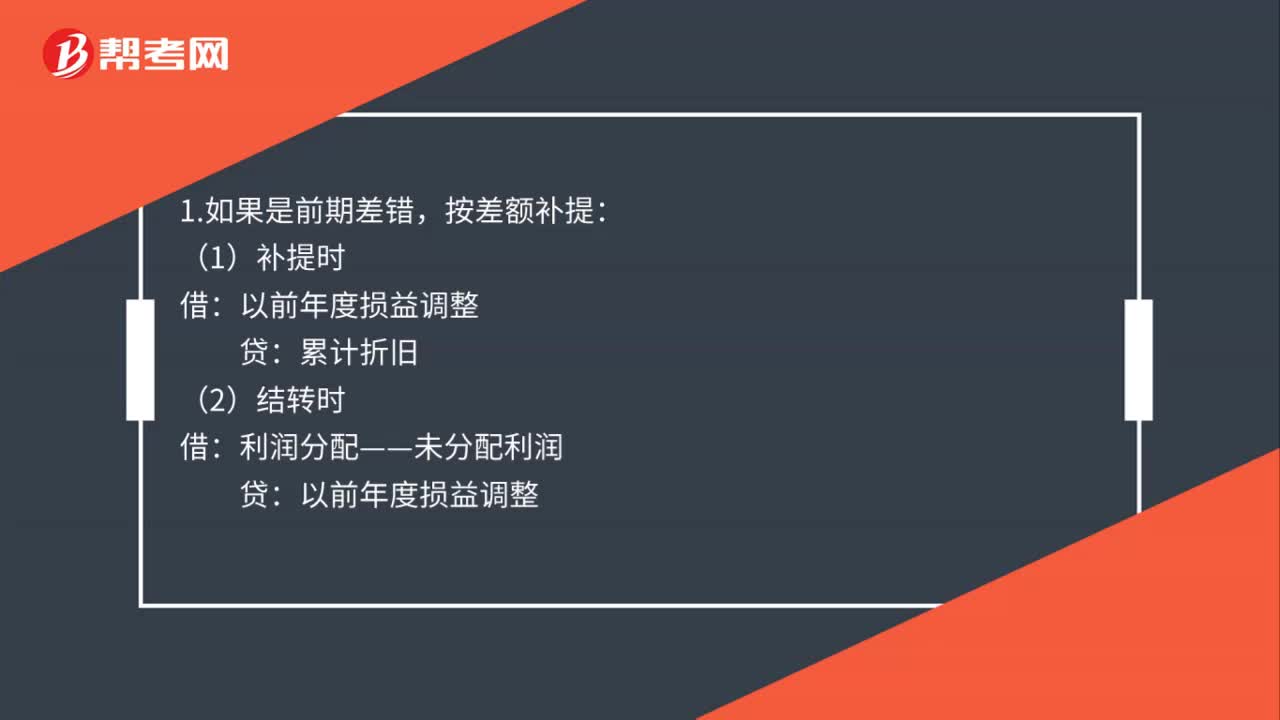

52政府会计补提折旧的分录是什么?:政府会计补提折旧的分录是什么?1.如果是前期差错,按差额补提:(1)补提时:以前年度损益调整:(2)结转时,利润分配——未分配利润:以前年度损益调整:2.如果是改变折旧方法导致的差额由于前期并未做错故不调整前期直接按差额调整当期损益借管理销售、制造费用贷累计折旧

104

104政府补助的退回的主要内容是什么?:是指企业从政府无偿取得货币性资产或非货币性资产,1.初始确认时冲减相关资产账面价值的,2.存在相关递延收益的,冲减相关递延收益账面余额,开发区政府自协议签订之日起6个月内向甲企业提供300万元产业补贴资金用于奖励该企业在开发区内投资,甲企业自获得补贴起5年内注册地址不得迁离本区,开发区政府允许甲企业按照实际留在本期的时间保留部分补贴,甲企业于2×15年1月3日收到补贴资金。

35

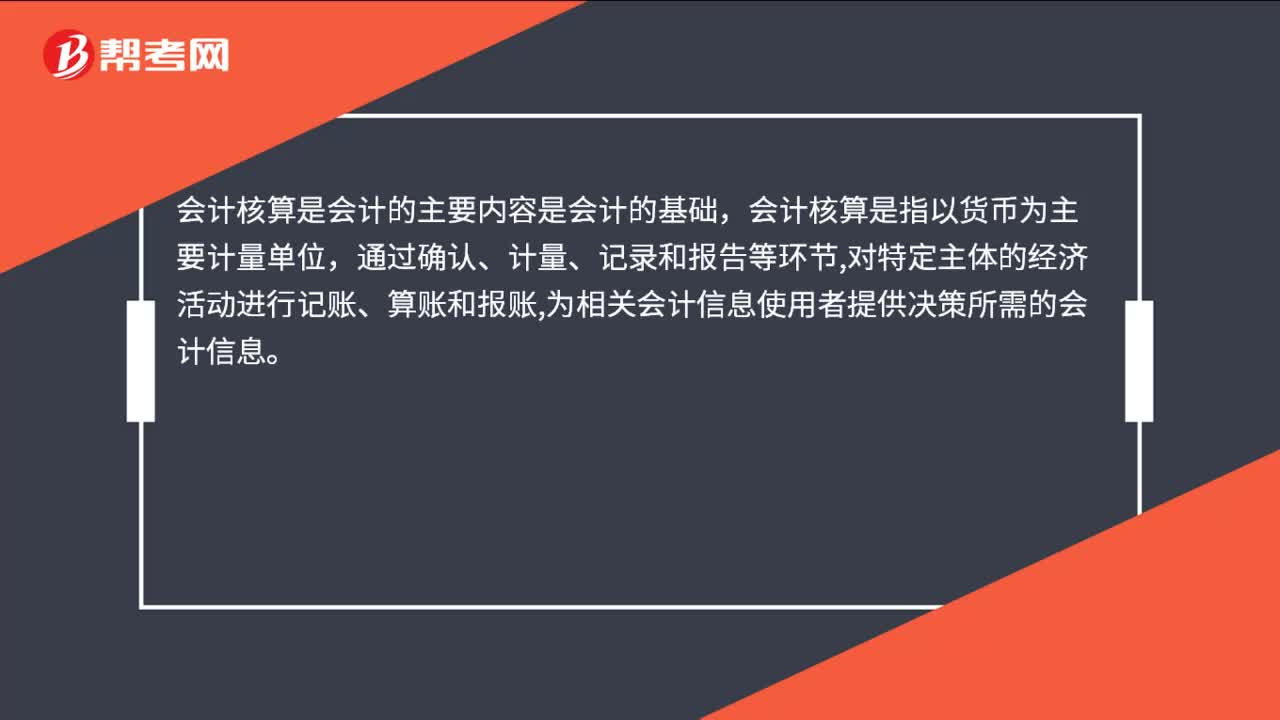

35什么是会计的主要内容是会计的基础?:什么是会计的主要内容是会计的基础?会计核算是会计的主要内容是会计的基础,会计核算是指以货币为主要计量单位,通过确认、计量、记录和报告等环节,对特定主体的经济活动进行记账、算账和报账,为相关会计信息使用者提供决策所需的会计信息。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料