下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

会计师选取样本并对其实施审计程序可能出现的情况有哪些?

可能出现的情况有以下几种:

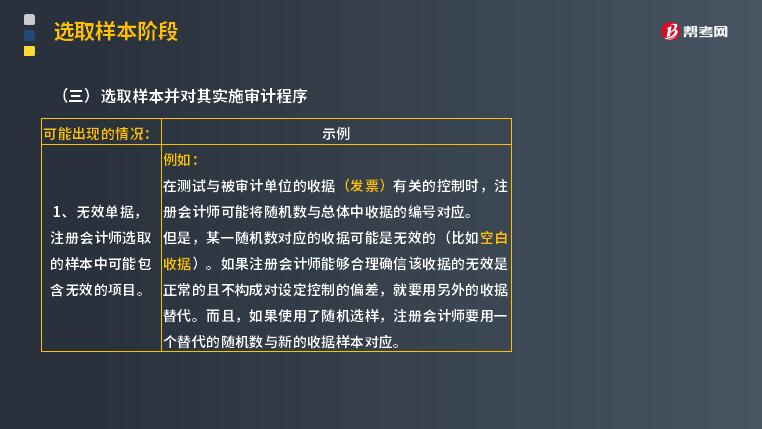

1. 无效单据,

注册会计师选取的样本中可能包含无效的项目。

例如:

在测试与被审计单位的收据(发票)有关的控制时,注册会计师可能将随机数与总体中收据的编号对应。

但是,某一随机数对应的收据可能是无效的(比如空白收据)。如果注册会计师能够合理确信该收据的无效是正常的且不构成对设定控制的偏差,就要用另外的收据替代。而且,如果使用了随机选样,注册会计师要用一个替代的随机数与新的收据样本对应。

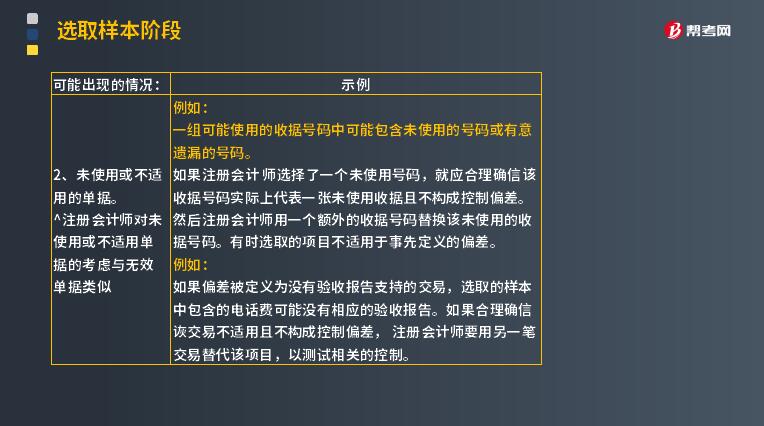

2. 未使用或不适用的单据。

注册会计师对未使用或不适用单据的考虑与无效单据类似

例如:

一组可能使用的收据号码中可能包含未使用的号码或有意遗漏的号码。

如果注册会计师选择了一个未使用号码,就应合理确信该收据号码实际上代表一张未使用收据且不构成控制偏差。然后注册会计师用一个额外的收据号码替换该未使用的收据号码。有时选取的项目不适用于事先定义的偏差。

例如:

如果偏差被定义为没有验收报告支持的交易,选取的样本中包含的电话费可能没有相应的验收报告。如果合理确信诙交易不适用且不构成控制偏差,注册会计师要用另一笔交易替代该项目,以测试相关的控制。

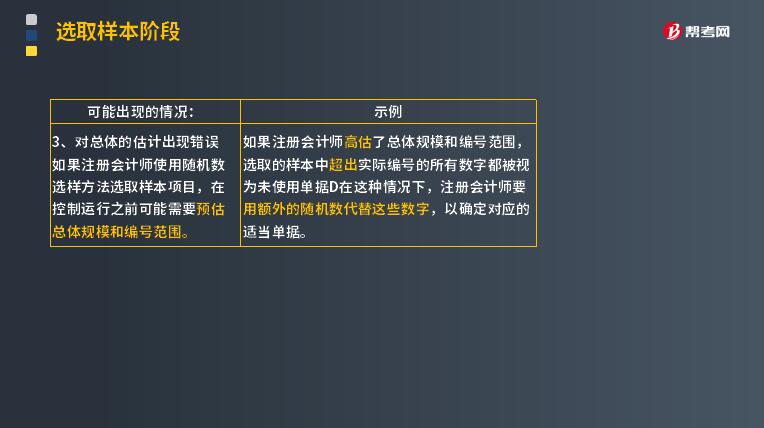

3. 对总体的估计出现错误

如果注册会计师高估了总体规模和编号范围,选取的样本中超出实际编号的所有数字都被视为未使用单据D在这种情况下,注册会计师要用额外的随机数代替这些数字,以确定对应的适当单据。

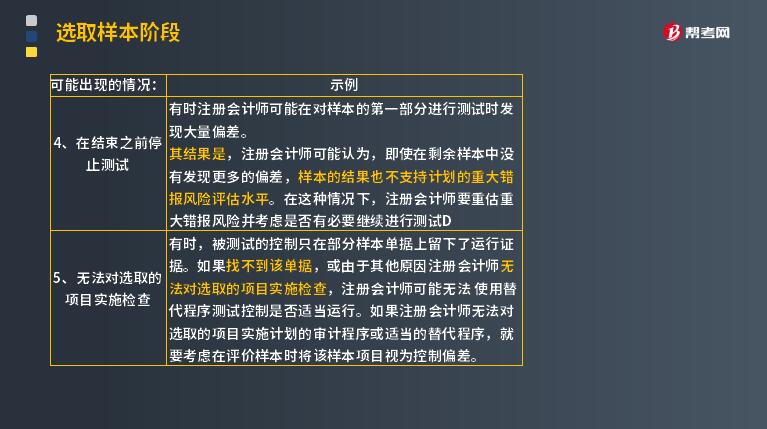

4. 在结束之前停止测试

有时注册会计师可能在对样本的第一部分进行测试时发现大量偏差。

其结果是,注册会计师可能认为,即使在剩余样本中没有发现更多的偏差,样本的结果也不支持计划的重大错报风险评估水平。在这种情况下,注册会计师要重估重大错报风险并考虑是否有必要继续进行测试D。

5. 无法对选取的项目实施检查

有时,被测试的控制只在部分样本单据上留下了运行证据。如果找不到该单据,或由于其他原因注册会计师无法对选取的项目实施检查,注册会计师可能无法使用替代程序测试控制是否适当运行。如果注册会计师无法对选取的项目实施计划的审计程序或适当的替代程序,就要考虑在评价样本时将该样本项目视为控制偏差。

下面给大家提供一道注册会计师考试真题,希望大家认真理解,仔细分析。

【2017年注册会计师考试真题】在使用审计抽样实施控制测试时,下列情形中,注册会计师不能另外选取替代样本的是( )。

A.单据丢失

B.单据无效

C.单据未使用

D.单据不适用

【答案】A

【解析】使用审计抽样实施控制测试时,单据丢失表明被审计单位内控失效。

359

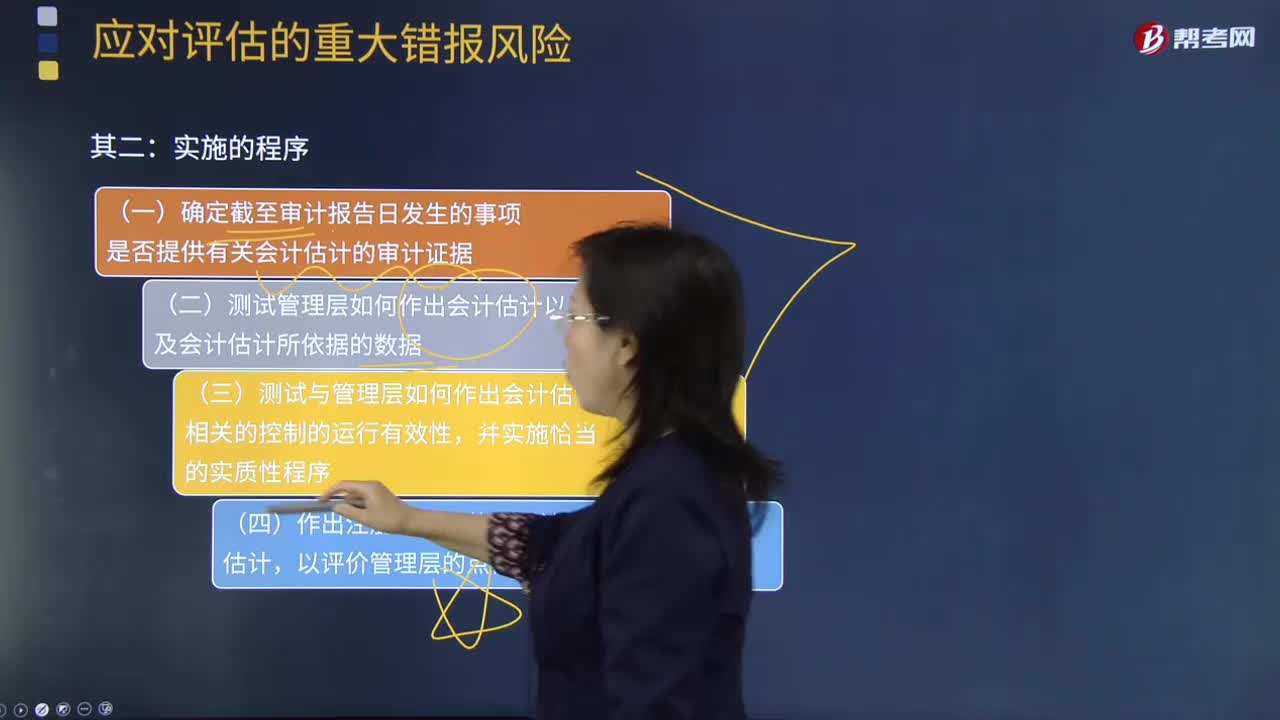

359审计会计估计实施程序的过程是什么?:审计会计估计实施程序的过程是什么?

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

396

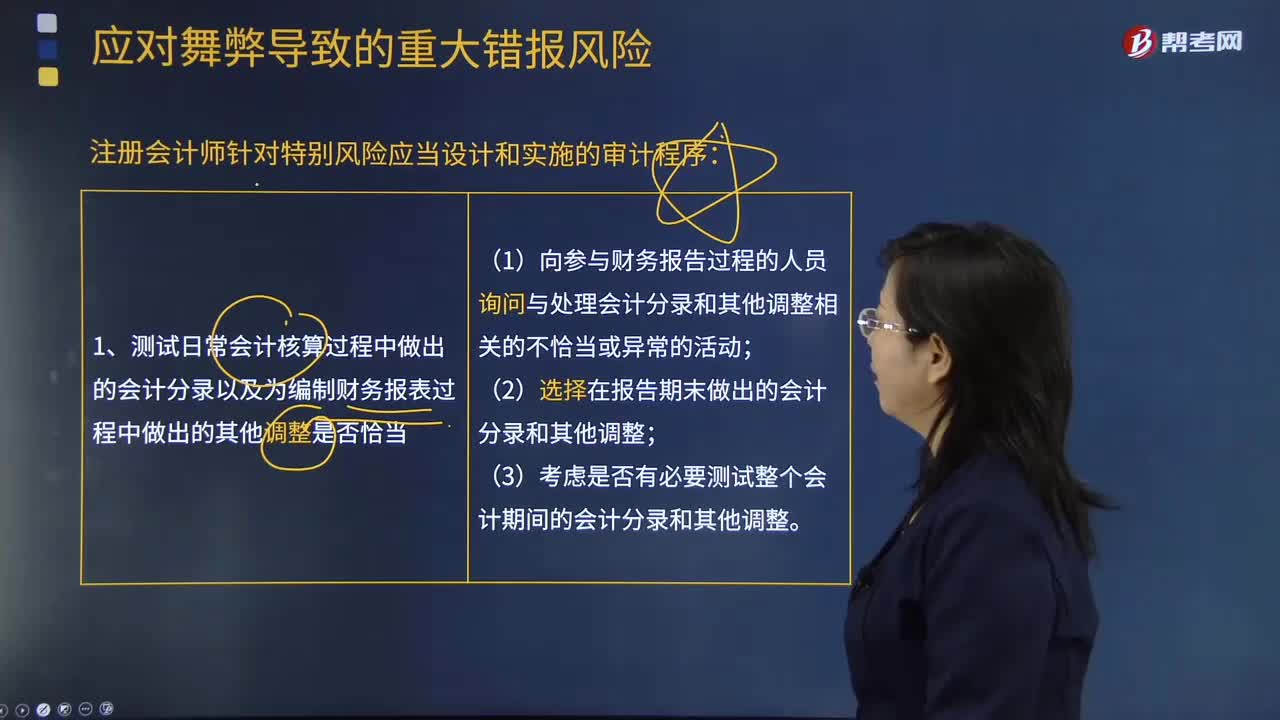

396注册会计师针对特别风险应当设计和实施的审计程序包括哪些?:注册会计师针对特别风险应当设计和实施的审计程序包括哪些?1.测试日常会计核算过程中作出的会计分录以及为编制财务报表过程中作出的其他调整是否适当。(1)向参与财务报告过程的人员询问与处理会计分录和其他调整相关的不恰当或异常的活动;(1)评价管理层在做出会计估计时所作的判断和决策是否反映出管理层的某种偏向(即使判断和决策单独看起来是合理的)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料