-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样计划其他审计程序?

审计程序是审计工作从开始到结束的整个过程。一般包括三个主要的阶段,即计划阶段、实施审计阶段和审计完成阶段。

主要工作包括:

1. 调查了解被审计单位的基本情况;

2. 与被审计单位签订业务约定书;

3. 初步评价被审计单位的内部控制;

4. 确定重要性水平;

5. 分析审计风险;

6. 编制审计计划,对被审计单位内部控制进行控制测试;

7. 对会计报表项目进行实质性测试;

8. 整理、评价执行审计业务中收集到的审计证据;

9. 复核审计工作底稿;

10. 形成审计意见,编制审计报告。

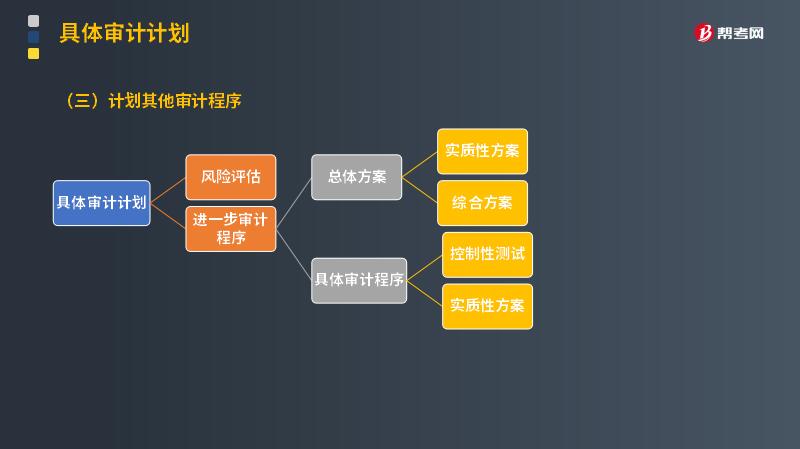

具体审计计划应当包括根据审计准则的规定,注册会计师针对审计业务需要实施的其他审计程序。计划的其他审计程序可以包括上述进一步程序的计划中没有涵盖的、根据其他审计准则的要求注册会计师应当执行的既定程序。

在审计计划阶段,除了按照《中国注册会计师审计准则第1211号——通过 了解被审计单位及其环境识别和评估重大错报风险》进行计划工作,注册会计师还需要兼顾其他准则中规定的、针对特定项目在审计计划阶段应执行的程序及记录要求。

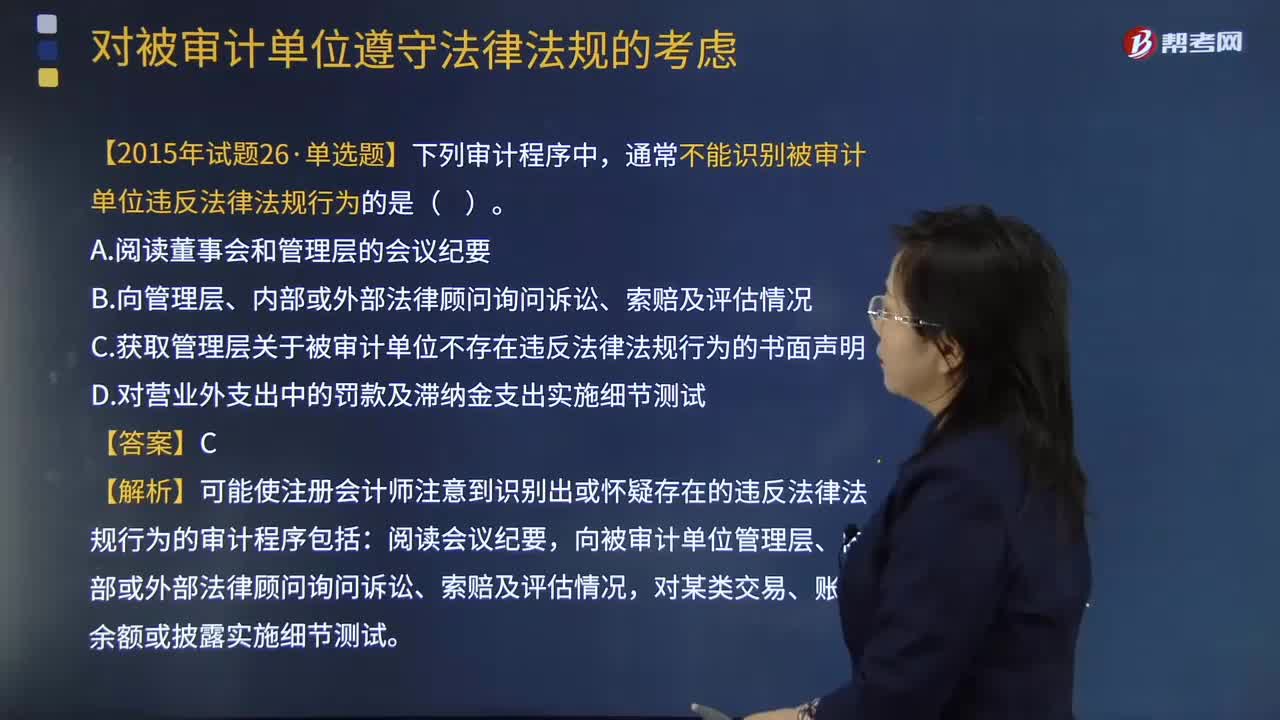

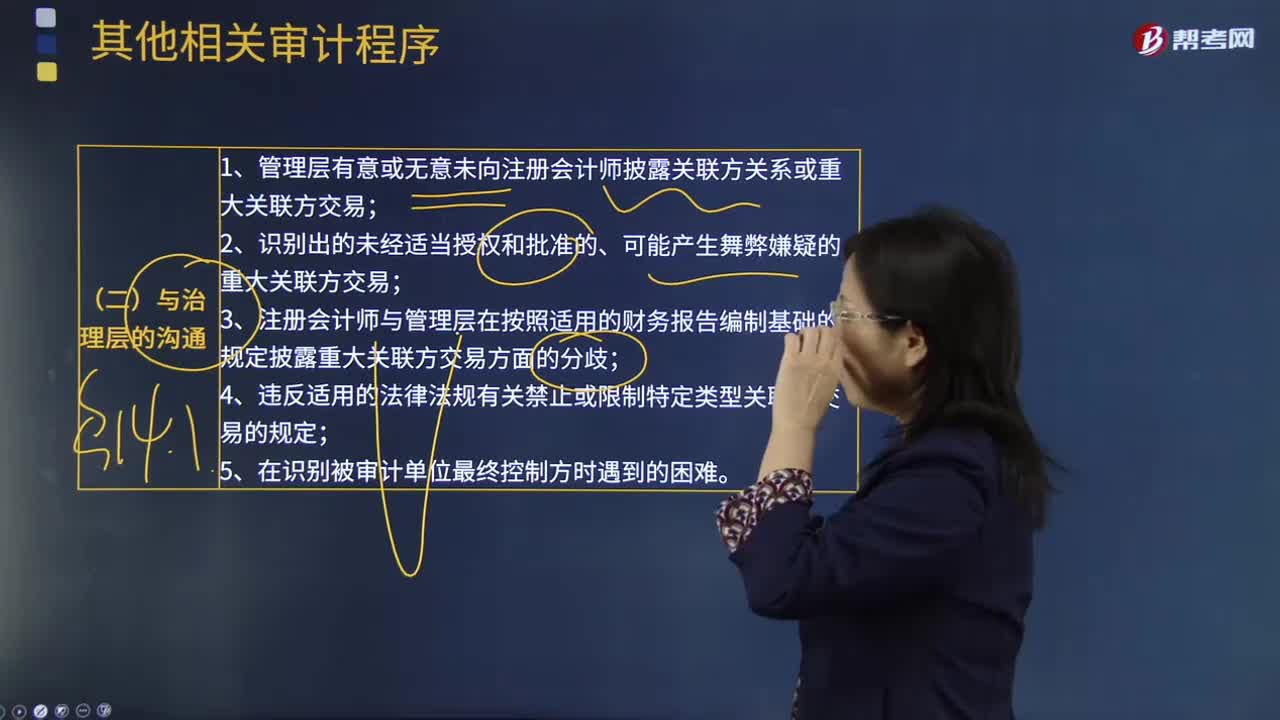

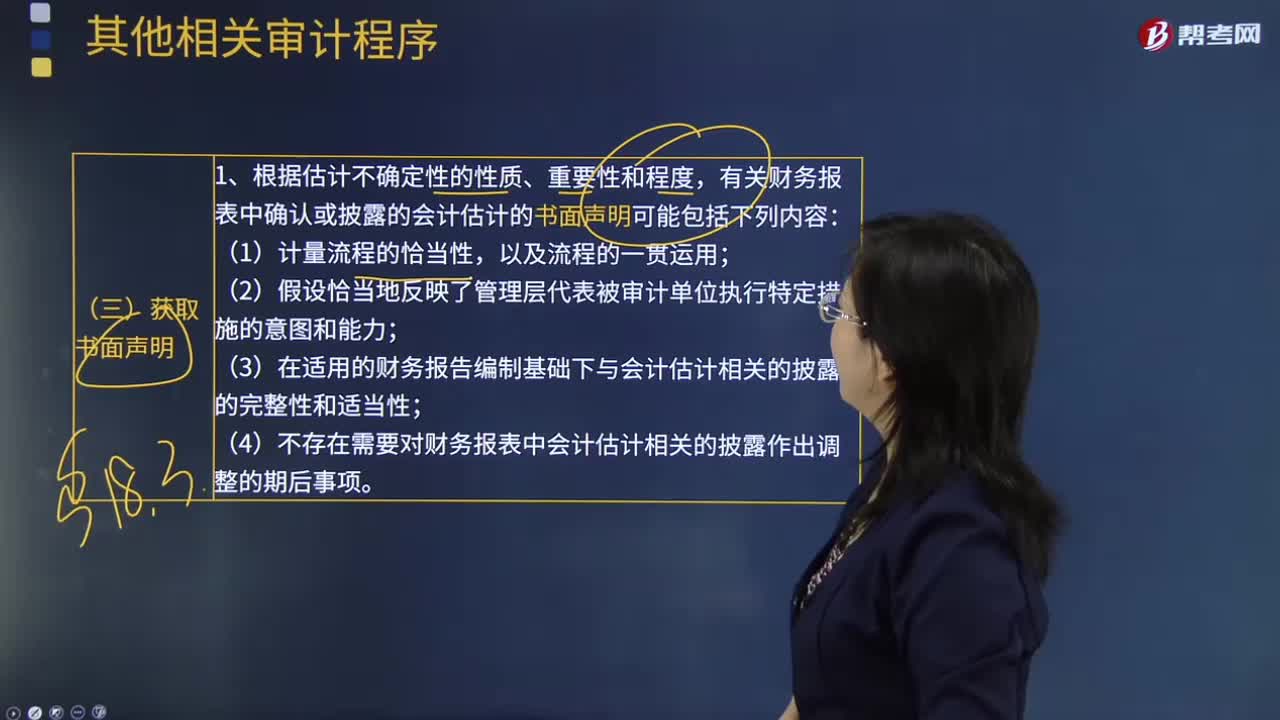

例如,《中国注册会计师审计准则第1141号一财务 报表审计中与舞弊相关的责任》、《中国注册会计师审计准则第1324号-持续经营》、 《中国注册会计师审计准则第1142号一财务报表审计中对法律法规的考虑》及《中国注册会计师审计准则第1323号一关联方》 等准则中对注册会计师针对这些特定项目在审计计划阶段应当执行的程序及其记录作出了规定。

当然,由于被审计单位所处行业、环境各不相同,特别项目可能也有所不同。例如,有些企业可能涉及环境事项、电子商务等,在实务中注册会计师应根据被审计单位的具体情况确定特定项目并执行相应的审计程序。

下面给大家提供两道注册会计师考试的真题,希望大家认真理解,仔细分析。

【2013年注册会计师考试真题】下列有关采用总体审计方案的说法中,错误的有( )。

A. 注册会计师可以针对不同认定采用不同的审计方案

B. 注册会计师可以采用综合性方案或实质性方案应对重大错报风险

C. 注册会计师应当采用实质性方案应对特别风险

D. 注册会计师应当采用与前期审计一致的审计方案,除非评估的重大错报风险发生重大变化

【答案】CD

【解析】注册会计师应当针对特别风险实施实质性程序,并不是实质性方案,选项C错误。注册会计师评估的财务报表层次重大错报风险以及采取的总体应对措施,对拟实施进一步审计程序的总体审计方案具有重大影响,无需考虑要与前期的审计方案一致,选项D错误。

【2016年注册会计师考试真题】下列各项中,属于具体审计计划活动的有( )。

A. 确定重要性

B. 确定是否需要实施项目质量控制复核

C. 确定风险评估程序的性质、时间安排和范围

D. 确定进一步审计程序的性质、时间安排和范围

【答案】 CD

【解析】

(1)风险评估程序,为了足够识别和评估财务报表重大错报风险,注册会计师计划实施的风险评估程序的性质,时间安排和范围。

(2)计划实施的进一步审计程序----控制测试和实质性程序。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料