下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货有哪些不可预见性的审计程序?

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。

审计程序是指审计师在审计工作中可能采用的,用以获取充分、适当的审计证据以发表恰当的审计意见的程序。

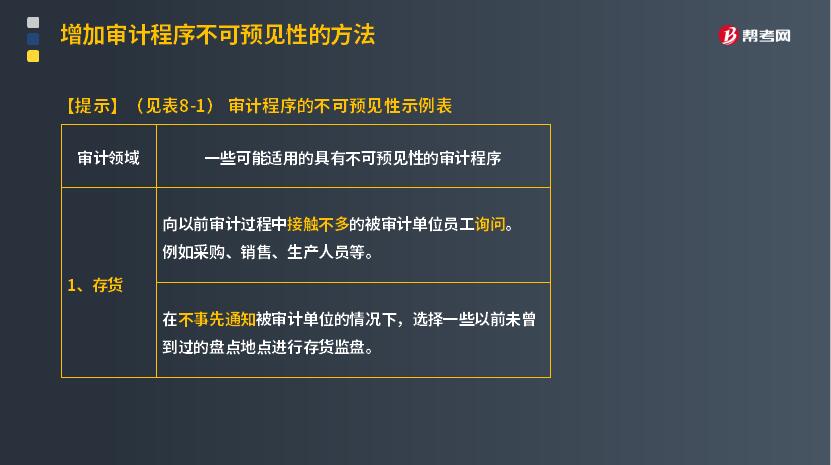

一些可能适用的具有不可预见性的审计程序:

1. 向以前审计过程中接触不多的被审计单位员工询问。

例如采购、销售、生产人员等。

2. 在不事先通知被审计单位的情况下,选择一些以前未曾到过的盘点地点进行存货监盘。

167

167如果被审计单位有定期存款,注册会计师可以考虑实施哪些实质性程序?:进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。(1)向管理层询问定期存款存在的商业理由并评估其合理性。存款人是否为被审计单位,定期存款是否被质押或限制使用。如果被审计单位在资产负债表日有大额定期存款,基于对风险的判断考虑选择在资产负债表日实施监盘。

138

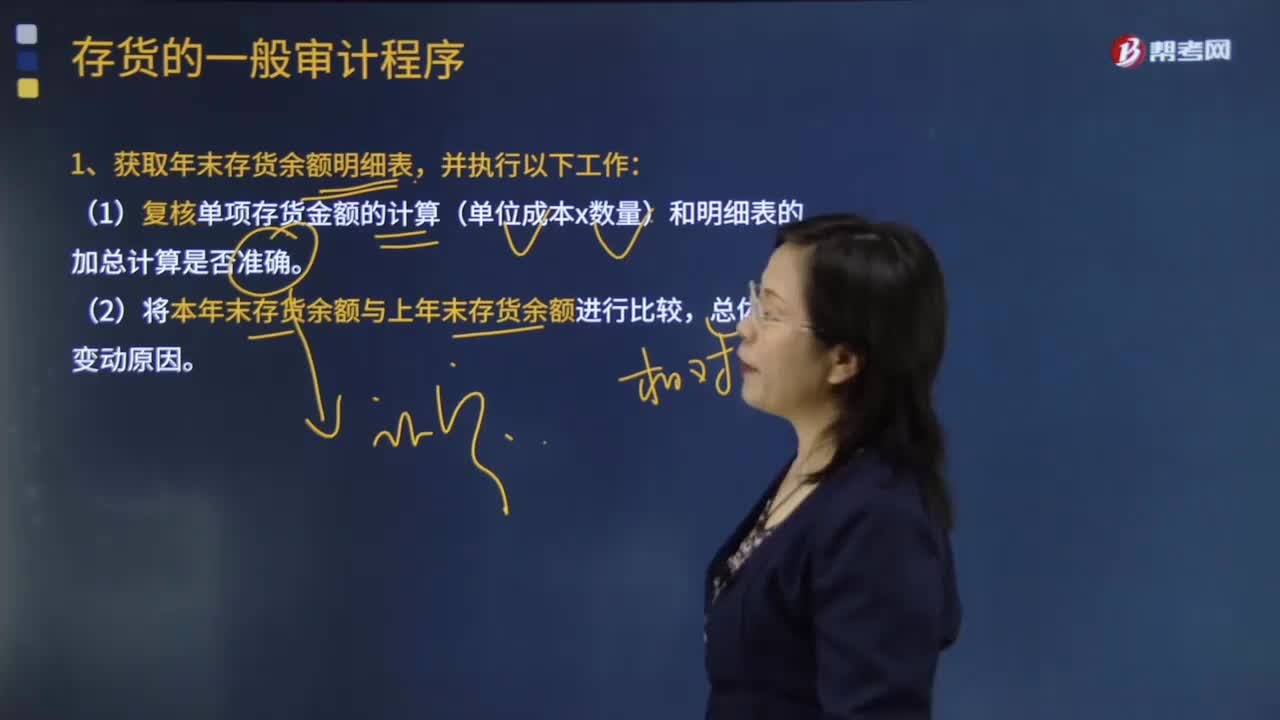

138存货的一般审计程序是怎样的?:存货的一般审计程序是怎样的?审计程序是审计工作从开始到结束的整个过程。初步评价被审计单位的内部控制;分析审计风险;对被审计单位内部控制进行控制测试;对会计报表项目进行实质性测试;整理、评价执行审计业务中收集到的审计证据;存货的一般审计程序:(1)复核单项存货金额的计算(单位成本x数量)和明细表的加总计算是否准确。(1)根据对被审计单位的经营活动、供应商、贸易条件、行业惯例和行业现状的了解。

69

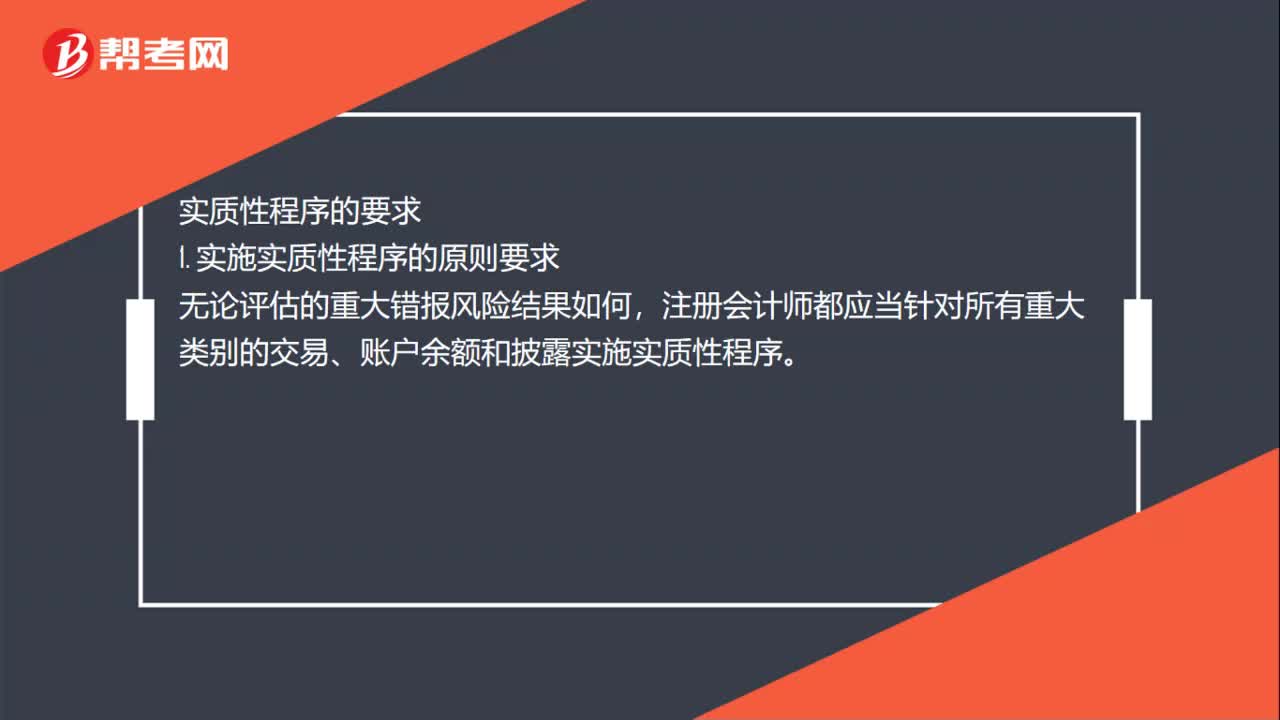

69注会审计中实质性测试各自有什么程序?:注会审计中实质性测试各自有什么程序?实质性程序是指用于发现认定层次重大错报的审计程序。实质性程序的要求,1. 实施实质性程序的原则要求。注册会计师都应当针对所有重大类别的交易、账户余额和披露实施实质性程序。2. 针对特别风险实施实质性程序需要考虑的因素,注册会计师应当专门针对该风险实施实质性程序,(2)如果针对特别风险实施的程序仅为实质性程序。注册会计师应当实施细节测试

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料