下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

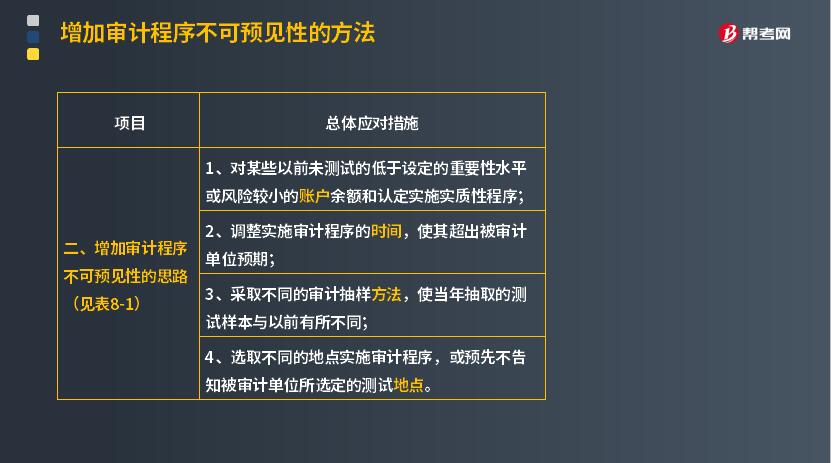

怎样增加审计程序的不可预见性?

注册会计师可以通过以下方法提高审计程序的不可预见性,例如:

1. 对某些以前未测试的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序。

注册会计师可以关注以前未曾关注过的审计领域,尽管这些领域可能重要程度比较低。如果这些领域有可能被用于掩盖舞弊行为,注册会计师就要针对这些领域实施一些具有不可预见性的测试。

2. 调整实施审计程序的时间,使其超出被审计单位预期。

比如说,如果注册会计师在以前年度的大多数审计工作都围绕着12月或在年底前后进行,那么被审计单位就会了解注册会计师这一审计习惯,由此可能会把一 些不适当的会计调整放在年度的9月、10月或11月等,以避免引起注册会计师的注意。因此,注册会计师可以考虑调整实施审计程序时测试项目的时间,从测试12月的项目调整到测试9月、10月或11月的项目。

3. 采取不同的审计抽样方法,使当年抽取的测试样本与以前有所不同。

4. 选取不同的地点实施审计程序,或预先不告知被审计单位所选定的测试地点。

例如,在存货监盘程序中,注册会计师可以到未事先通知被审计单位的盘点现场进行监盘,使被审计单位没有机会事先安排,隐藏一些不想让注册会计师知道的情况。

【特别提示】

财务报表层次的重大错报风险很可能源于薄弱的控制环境。

396

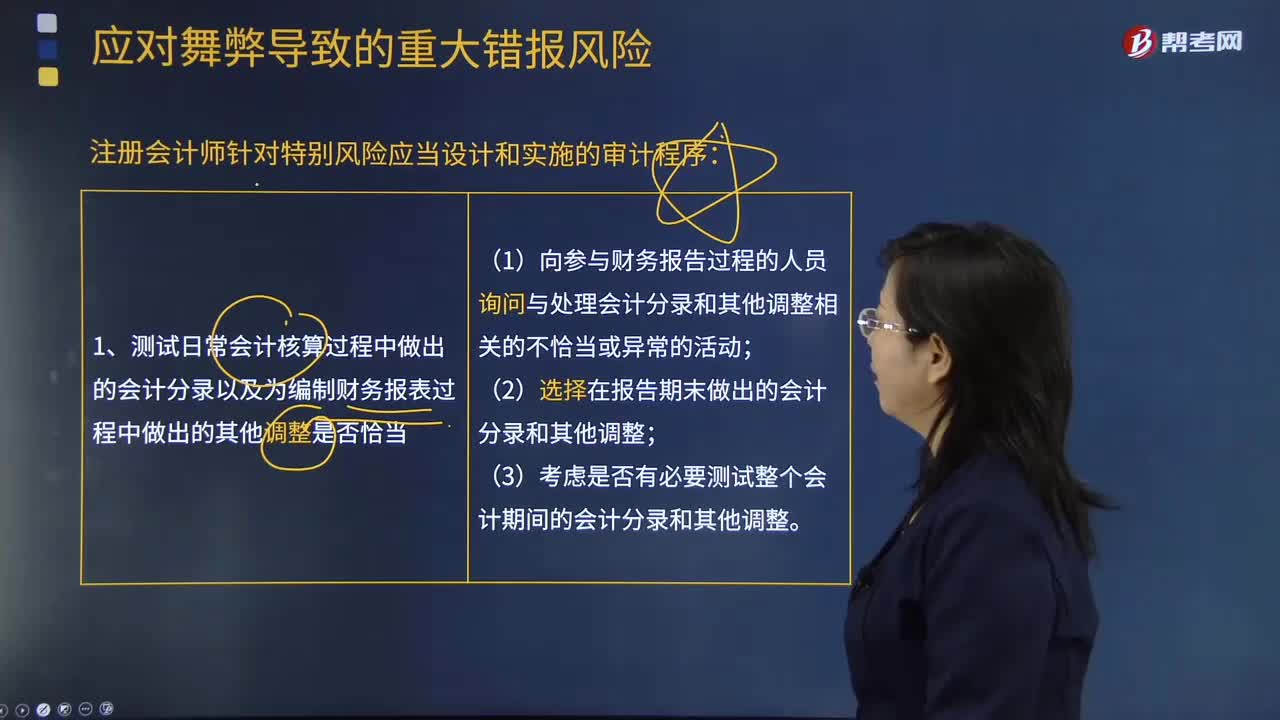

396注册会计师针对特别风险应当设计和实施的审计程序包括哪些?:注册会计师针对特别风险应当设计和实施的审计程序包括哪些?1.测试日常会计核算过程中作出的会计分录以及为编制财务报表过程中作出的其他调整是否适当。(1)向参与财务报告过程的人员询问与处理会计分录和其他调整相关的不恰当或异常的活动;(1)评价管理层在做出会计估计时所作的判断和决策是否反映出管理层的某种偏向(即使判断和决策单独看起来是合理的)。

383

383注册会计师的总体应对措施有哪些?:注册会计师的总体应对措施有哪些?重大错报风险:总体应对措施是指舞弊导致的财务报表层次的重大错报风险(结合教材第8章)。重大错报风险分为:财务报表层次重大错报风险和认定层次重大错报风险,而认定层次重大错报风险又包括固有风险和控制风险。在针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施时,并考虑由于舞弊导致的重大错报风险的评估结果;

50

50针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?:针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?1.评价管理层如何考虑替代性的假设或结果,以及拒绝采纳的原因,或者在管理层没有考虑替代性的假设或结果的情况下,评价管理层在作出会计估计时如何处理估计不确定性。2.评价管理层使用的重大假设是否合理。3.当管理层实施特定措施的意图和能力与其使用的重大假设的合理性或对适用的财务报告编制基础的恰当应用相关时,评价这些意图和能力。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料