下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

基金的相对收益归因模型是什么?

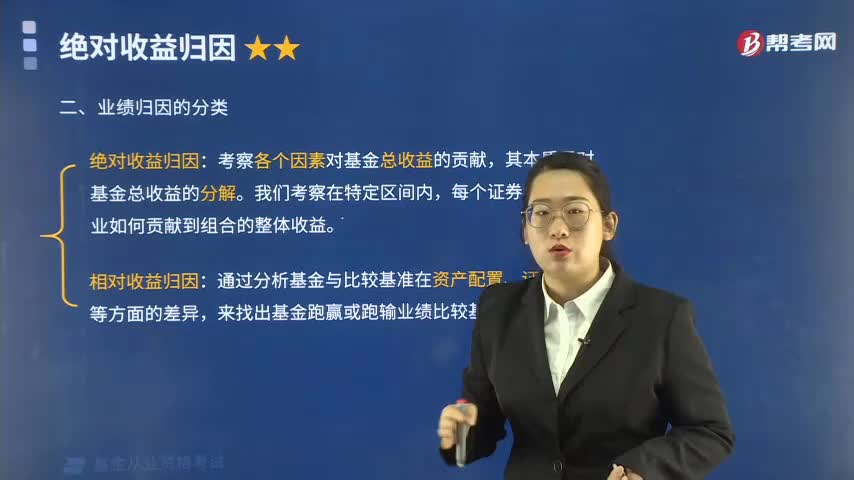

相对收益归因:通过分析基金与比较基准在资产配置、证券选择等方面的差异,来找出基金跑赢或跑输业绩比较基准的原因。

对股票投资组合进行相对收益归因分析,最常用的是Brinson 模型。

Brinson模型中,资产配置效应是指把资金配置在特定的行业子行业或其他投资组合子集带来的超额收益,而选择效应则是挑选证券带来的超额收益。

Brinson模型分两种:BHB模型和BF模型。

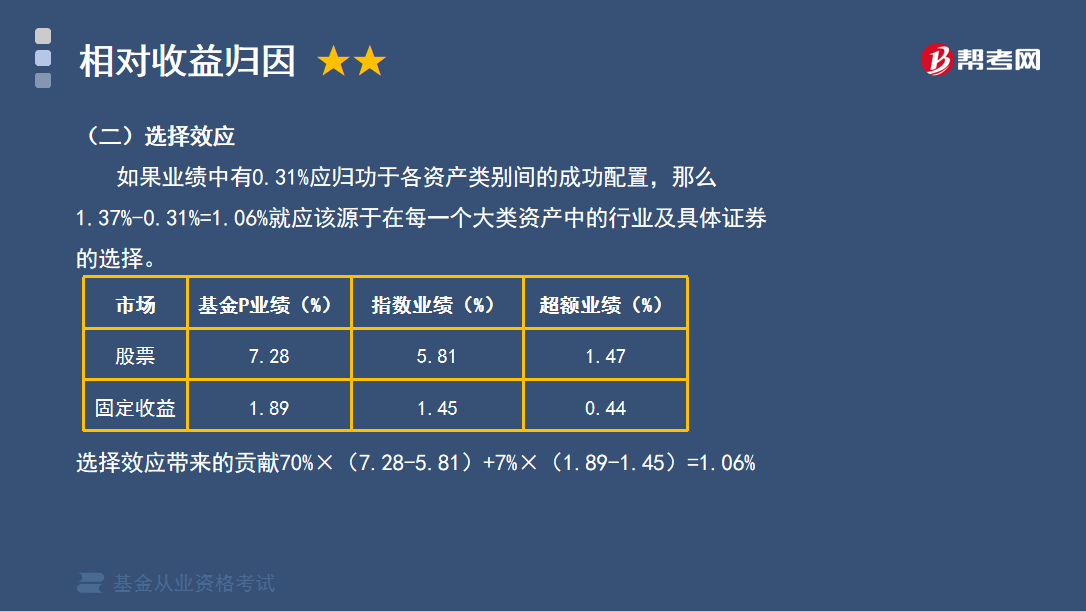

【举个栗子】基金P及其业绩比较基准B的组成和收益情况:

一、配置效应

基金P中股票、债券和现金权重为70:7:23,它的收益率仅反映了从60:30:10的基准权重转变到70:7:23所引起的收益变化,而不包括基金经理在各个市场中积极选择证券所带来的收益变化。

资产配置带来的贡献为:(70%-60%)×5.81%+(7%-30%)×1.45% +(23%-10%)×0.48%=0.31% 。

二、选择效应

如果业绩中有0.31%应归功于各资产类别间的成功配置,那么1.37%-0.31%=1.06%就应该源于在每一个大类资产中的行业及具体证券的选择。

500

500基金的相对收益归因模型是什么?:基金的相对收益归因模型是什么?相对收益归因:通过分析基金与比较基准在资产配置、证券选择等方面的差异,对股票投资组合进行相对收益归因分析,资产配置效应是指把资金配置在特定的行业子行业或其他投资组合子集带来的超额收益,而选择效应则是挑选证券带来的超额收益。【举个栗子】基金P及其业绩比较基准B的组成和收益情况:基金P中股票、债券和现金权重为70:

195

195基金的绝对收益归因指的是什么?:基金的绝对收益归因指的是什么?绝对收益是用来刻画基金,特别是对冲基金收益的方法。投资者关注的是基金经理的绝对收益而不是相对收益。绝对收益的基金往往采用卖空交易、期货、期权、衍生品、套利、杠杆和其他非传统资产来获取收益。基金的业绩归因是评估投资组合收益的原因或来源的技术“绝对收益归因,考察各个因素对基金总收益的贡献。相对收益归因,通过分析基金与比较基准在资产配置、证券选择等方面的差异。

33

33基金从业资格考试准考证怎么打印?:考生可在考试网页查询和打印准考证信息,请检查并且确认准考证上的个人信息是否有误包括姓名、身份证号码等,确认无误后,打印准考证。打印时点击“单条打印”或者选择所有考试科目点击“全部打印”即可。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料