下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

账务调整的基本方法——红字冲销法是什么?

就是先用红字冲销原错误的会计分录,再用蓝字重新编制正确的会计分录,重新登记账簿。

它适用于会计科目用错及会计科目正确但核算金额错误的情况。一般在及时发现错误、没有影响后续核算的情况下,多使用红字冲销法。

20200817143744378.jpg)

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

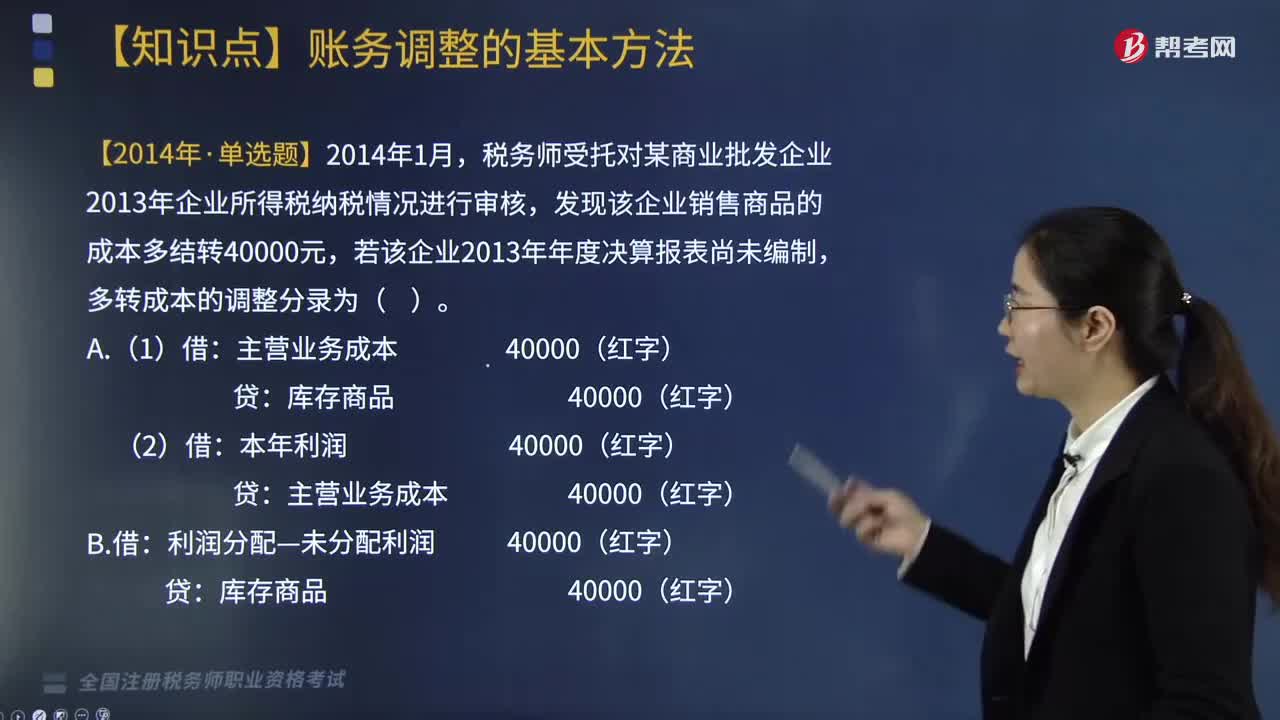

【2014年·单选题】2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。

A. (1)借:主营业务成本 40000(红字)

贷:库存商品 40000(红字)

(2)借:本年利润 40000(红字)

贷:主营业务成本 40000(红字)

B. 借:利润分配—未分配利润 40000(红字)

贷:库存商品 40000(红字)

C. 借:库存商品 40000

贷:以前年度损益调整 40000

D. (1)借:库存商品 40000

贷:以前年度损益调整 30000

应交税费—应交所得税 10000

(2)借:以前年度损益调整 30000

贷:利润分配—未分配利润 30000

【答案】A

【解析】如果在上一年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润”科目核算的内容。选项A的分录正确。

【例题·简答题】某税务师事务所审查某工业企业(增值税一般纳税人)的纳税情况时发现,该企业将以前月份外购的原材料一批用于建造厂房,该批材料成本为3000元,购入时取得增值税专用发票,注明的增值税税额为390元,该企业已在购入当月申报抵扣。工程尚未达到预定可使用状态。企业的账务处理为:

借:在建工程 3390(数字错误)

贷:库存商品 3000(正确)

应交税费—应交增值税(进项税额转出) 390(错误)

【答案】账务调整如下:

借:在建工程 390(红字)

贷:应交税费—应交增值税(进项税额转出) 390(红字)

199

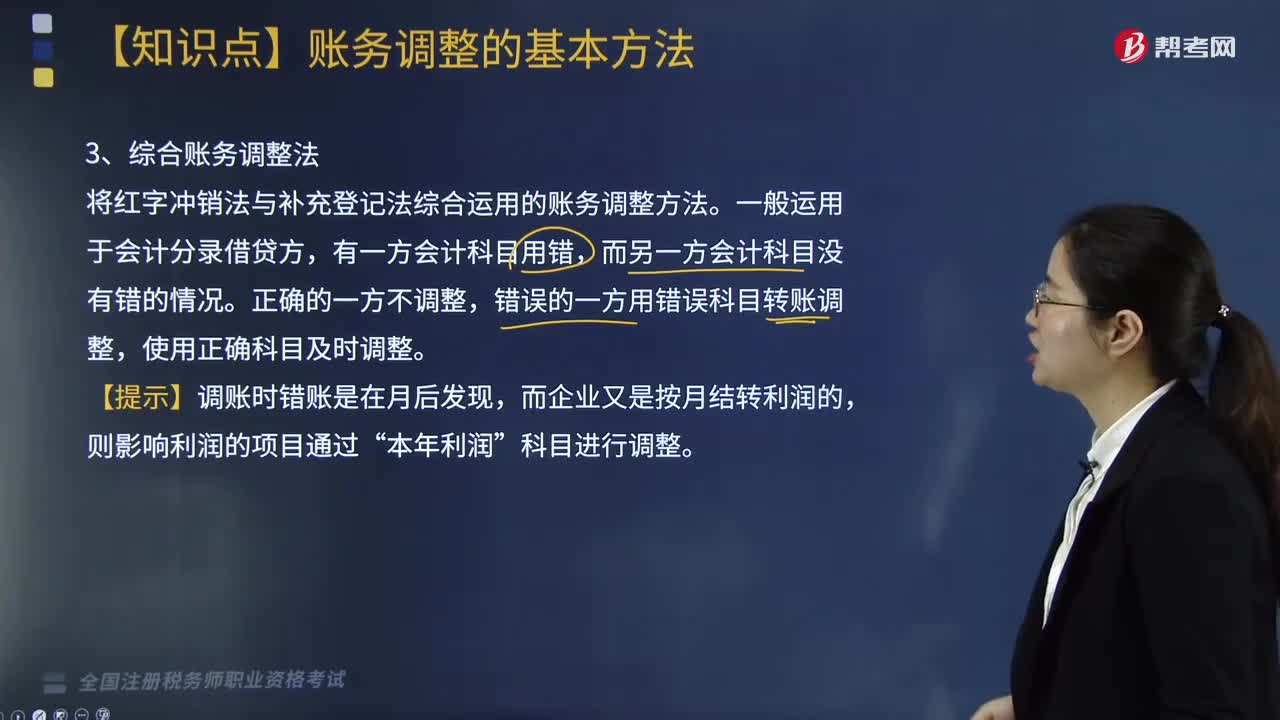

199账务调整的基本方法——综合账务调整法是什么?:账务调整的基本方法——综合账务调整法是什么?账务调整的基本方法有红字冲销法、补充登记法、综合账务调整法。综合账务调整法是将红字冲销法与补充登记法综合运用的账务调整方法。一般运用于会计分录借贷方,有一方会计科目用错,而另一方会计科目没有错的情况。错误的一方用错误科目转账调整,使用正确科目及时调整。【提示】调账时错账是在月后发现,而企业又是按月结转利润的,则影响利润的项目通过“

50

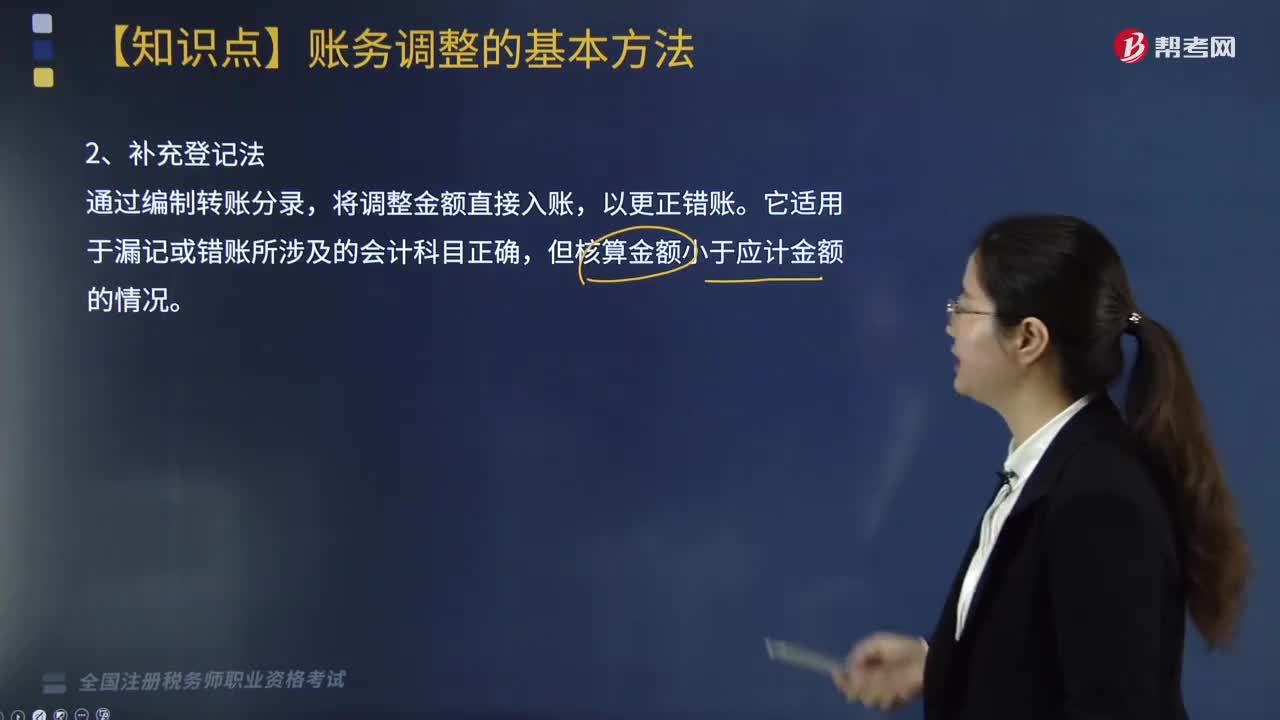

50账务调整的基本方法——补充登记法是什么?:账务调整的基本方法——补充登记法是什么?账务调整的基本方法有红字冲销法、补充登记法、综合账务调整法。其中补充登记法是指企业会计核算中,用增记金额以更正账簿记录错误的一种方法。凡在登账后,发现记账凭证中会计科目及其对应关系没有错误,只是所记金额小于应记金额时,可按原会计分录同样的科目及对应关系补作一张记账凭证,将少记的金额以蓝字填入金额栏内,据以入账将原少记金额补足。将调整金额直接入账。

210

210账务调整的基本方法——红字冲销法是什么?:账务调整的基本方法——红字冲销法是什么?就是先用红字冲销原错误的会计分录,再用蓝字重新编制正确的会计分录,它适用于会计科目用错及会计科目正确但核算金额错误的情况。税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,利润分配—未分配利润 40000(红字):

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料