下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

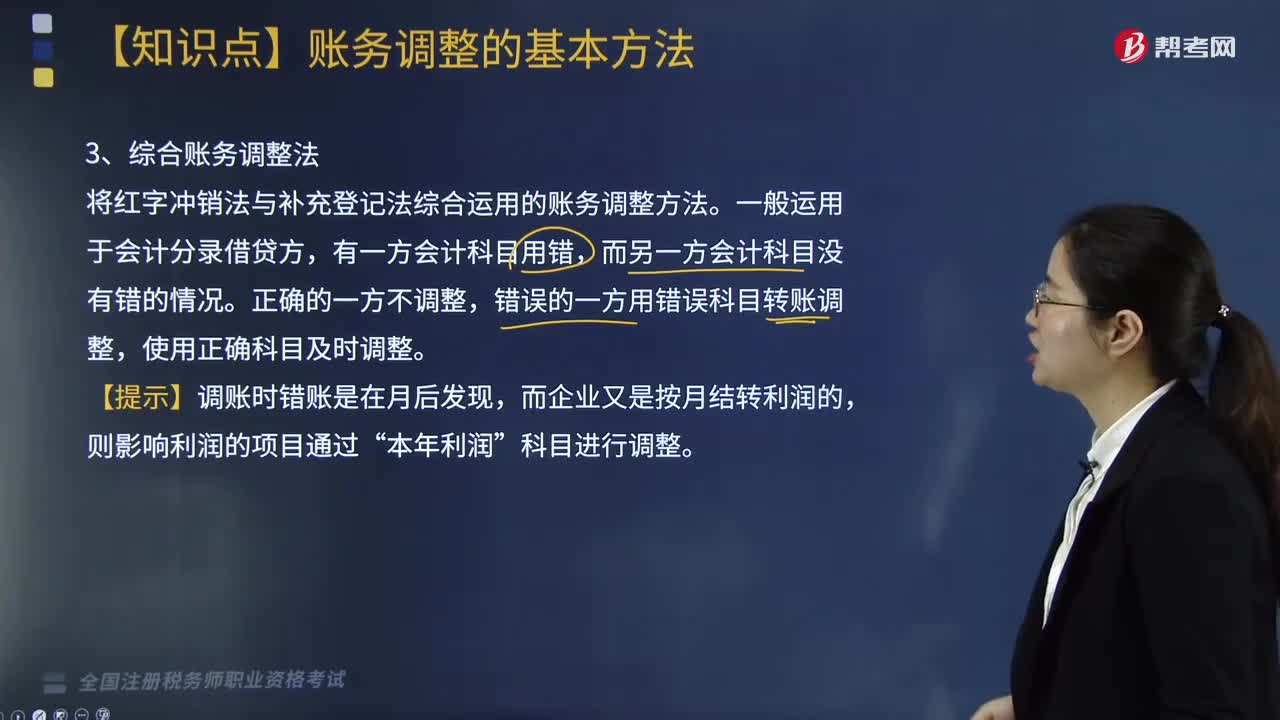

账务调整的基本方法——综合账务调整法是什么?

账务调整的基本方法有红字冲销法、补充登记法、综合账务调整法。综合账务调整法是将红字冲销法与补充登记法综合运用的账务调整方法。

一般运用于会计分录借贷方,有一方会计科目用错,而另一方会计科目没有错的情况。正确的一方不调整,错误的一方用错误科目转账调整,使用正确科目及时调整。

【提示】调账时错账是在月后发现,而企业又是按月结转利润的,则影响利润的项目通过“本年利润”科目进行调整。

20200817145341988.jpg)

下面我们以税务师职业资格考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】某企业将专项工程耗用材料列入管理费用6000元:

借:管理费用 6000

贷:原材料 6000

税务师认为,错用会计科目,按会计准则要求,专项工程耗用材料应列入“在建工程”。如果是当月发现,调整分录为:

借:在建工程 6000

贷:管理费用 6000

如果是月后发现,而企业按月已将“管理费用”结转至“本年利润”,所以应通过“本年利润”科目进行调整。调整分录为:

借:在建工程 6000

贷:本年利润 6000

116

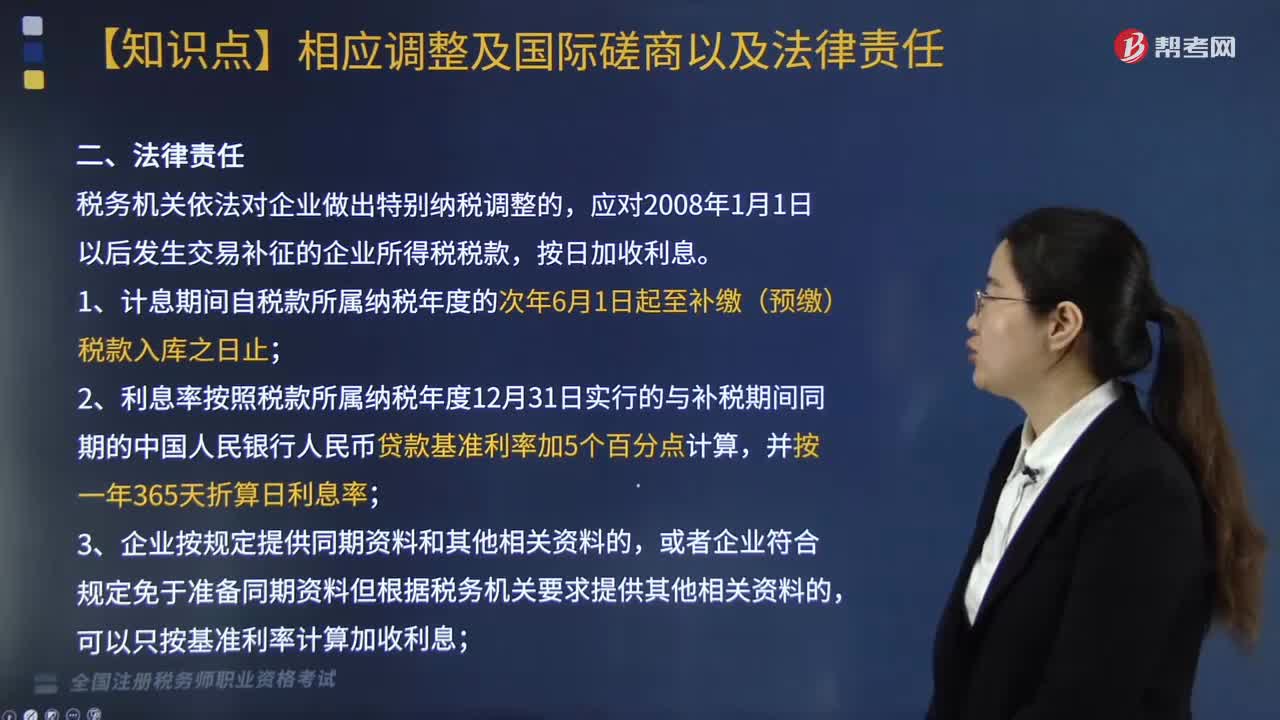

116税务机关依法对企业做出相关调整的法律责任是什么?:税务机关依法对企业做出相关调整的法律责任是什么?

362

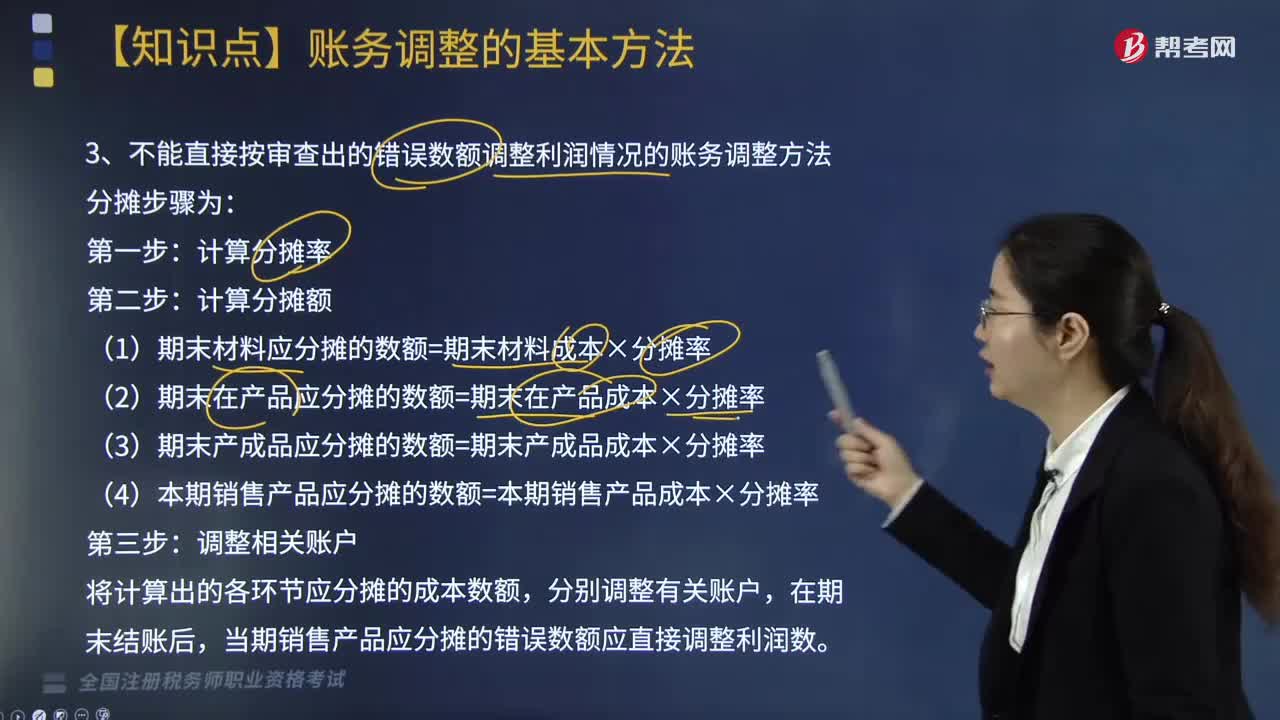

362不能直接按审查出的错误数额调整利润情况的账务调整方法应如何做?:不能直接按审查出的错误数额调整利润情况的账务调整方法应如何做?(1)期末材料应分摊的数额=期末材料成本×分摊率,(2)期末在产品应分摊的数额=期末在产品成本×分摊率,(3)期末产成品应分摊的数额=期末产成品成本×分摊率。(4)本期销售产品应分摊的数额=本期销售产品成本×分摊率,将计算出的各环节应分摊的成本数额,当期销售产品应分摊的错误数额应直接调整利润数。

199

199账务调整的基本方法——综合账务调整法是什么?:账务调整的基本方法——综合账务调整法是什么?账务调整的基本方法有红字冲销法、补充登记法、综合账务调整法。综合账务调整法是将红字冲销法与补充登记法综合运用的账务调整方法。一般运用于会计分录借贷方,有一方会计科目用错,而另一方会计科目没有错的情况。错误的一方用错误科目转账调整,使用正确科目及时调整。【提示】调账时错账是在月后发现,而企业又是按月结转利润的,则影响利润的项目通过“

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料