-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

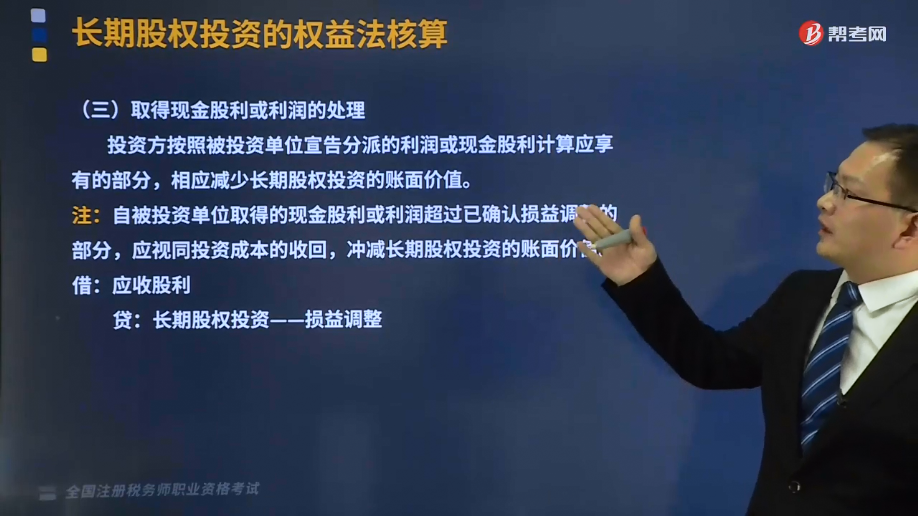

取得现金股利或利润的处理是怎样的?

投资方按照被投资单位宣告分派的利润或现金股利计算应享有的部分,相应减少长期股权投资的账面价值。

注:自被投资单位取得的现金股利或利润超过已确认损益调整的部分,应视同投资成本的收回,冲减长期股权投资的账面价值。

借:应收股利

贷:长期股权投资——损益调整

下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】承【例12—8】,育新公司对A公司股票投资采用权益法核算。若A公司上年实现净利润120万元,当年1月20日宣告发放现金股利80万元。育新公司应作如下会计处理:

(1)根据A公司上年度实现净利润,计算确定投资收益48万元(120×40%),并调整长期股权投资账户。会计分录为:

借:长期股权投资——损益调整 48

贷:投资收益 48

(2)当年1月20日,当A公司宣告发放现金股利时,计算应收股利为32万元(80×40%)。会计分录为:

借:应收股利 32

贷:长期股权投资——损益调整 32

330

330

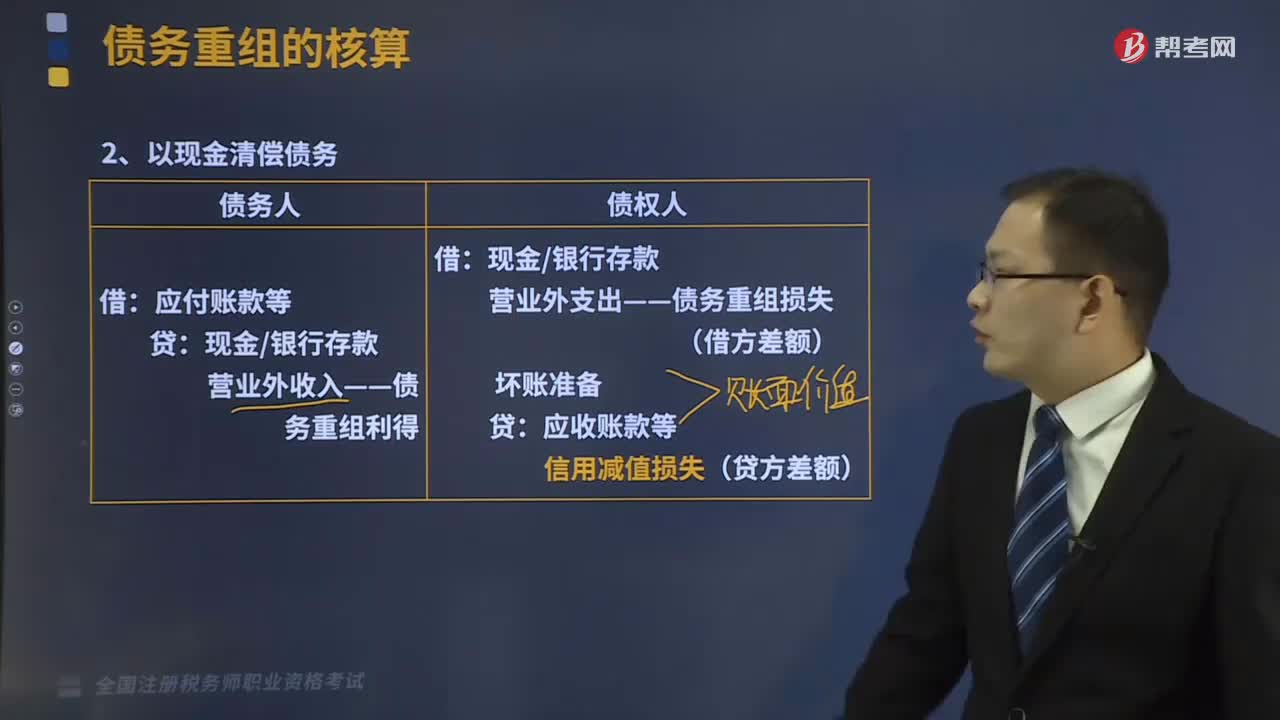

以现金清偿债务的会计处理是怎样的?:以现金清偿债务的会计处理是怎样的?

127

127

视同销售的账务处理怎么做?:视同销售的账务处理怎么做?视同销售的账务处理如下:(1)企业将自产、委托加工、购买的货物用于非货币性资产交换、抵偿债务的,按换出资产的公允价值和规定的税率计算销项税额,(2)企业将自产、委托加工的货物用于免征增值税项目、简易计税方法计税项目、集体福利和个人消费,按照视同销售计算出的销项税额和货物的成本:根据按视同销售计算出的销项税额和货物的成本,应交税费——应交增值税(销项税额)。

129

129

取得现金股利或利润的处理是怎样的?:取得现金股利或利润的处理是怎样的?投资方按照被投资单位宣告分派的利润或现金股利计算应享有的部分,相应减少长期股权投资的账面价值。自被投资单位取得的现金股利或利润超过已确认损益调整的部分,应视同投资成本的收回,冲减长期股权投资的账面价值。应收股利:育新公司对A公司股票投资采用权益法核算。当年1月20日宣告发放现金股利80万元,计算确定投资收益48万元(120×40%):并调整长期股权投资账户:

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料