下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

制定存货监盘计划应考虑的相关事项有哪些?

存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,编制存货监盘计划,对存货监盘作出合理安排。

制定存货监盘计划应考虑的相关事项:

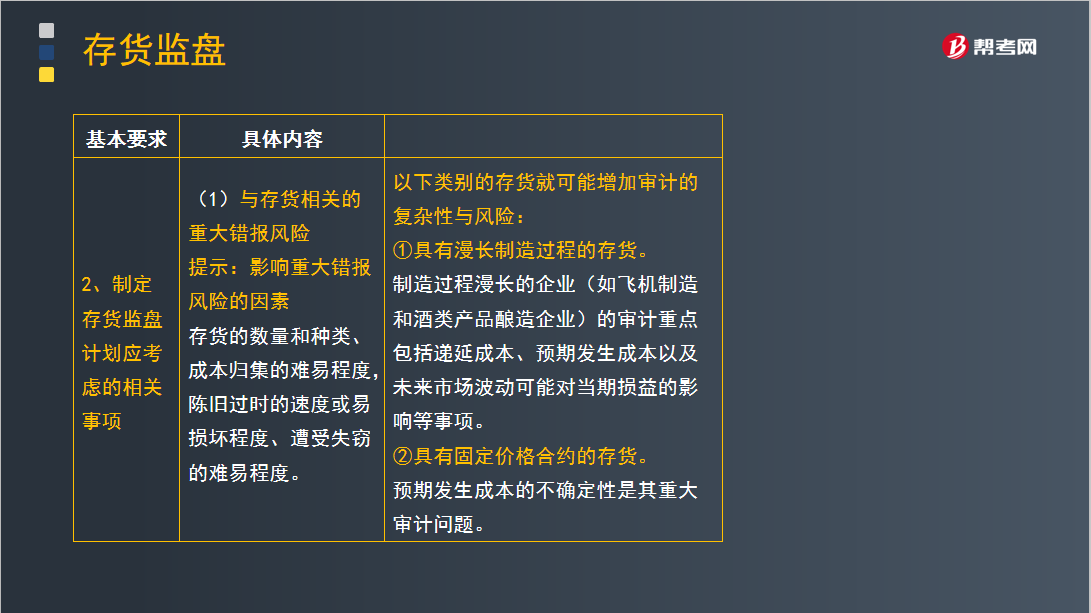

(1)与存货相关的重大错报风险

提示:影响重大错报风险的因素。

存货的数量和种类、成本归集的难易程度,陈旧过时的速度或易损坏程度、遭受失窃的难易程度。

以下类别的存货就可能增加审计的复杂性与风险:

①具有漫长制造过程的存货。

制造过程漫长的企业(如飞机制造和酒类产品酿造企业)的审计重点包括递延成本、预期发生成本以及未来市场波动可能对当期损益的影响等事项。

②具有固定价格合约的存货。

预期发生成本的不确定性是其重大审计问题。

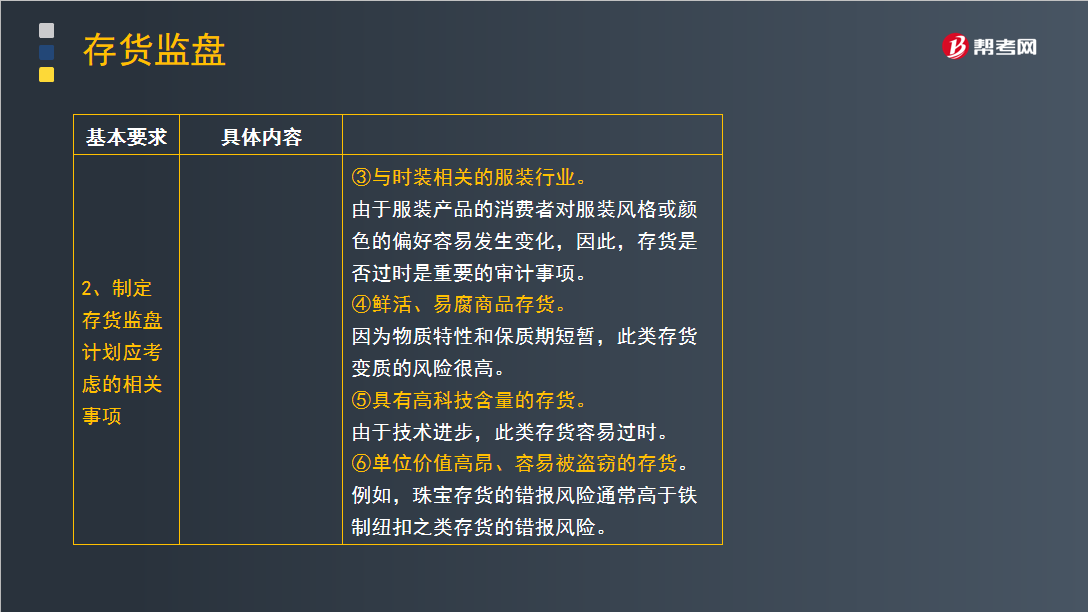

③与时装相关的服装行业。

由于服装产品的消费者对服装风格或颜色的偏好容易发生变化,因此,存货是否过时是重要的审计事项。

④鲜活、易腐商品存货。

因为物质特性和保质期短暂,此类存货变质的风险很高。

⑤具有高科技含量的存货。

由于技术进步,此类存货容易过时。

⑥单位价值高昂、容易被盗窃的存货。

例如,珠宝存货的错报风险通常高于铁制纽扣之类存货的错报风险。

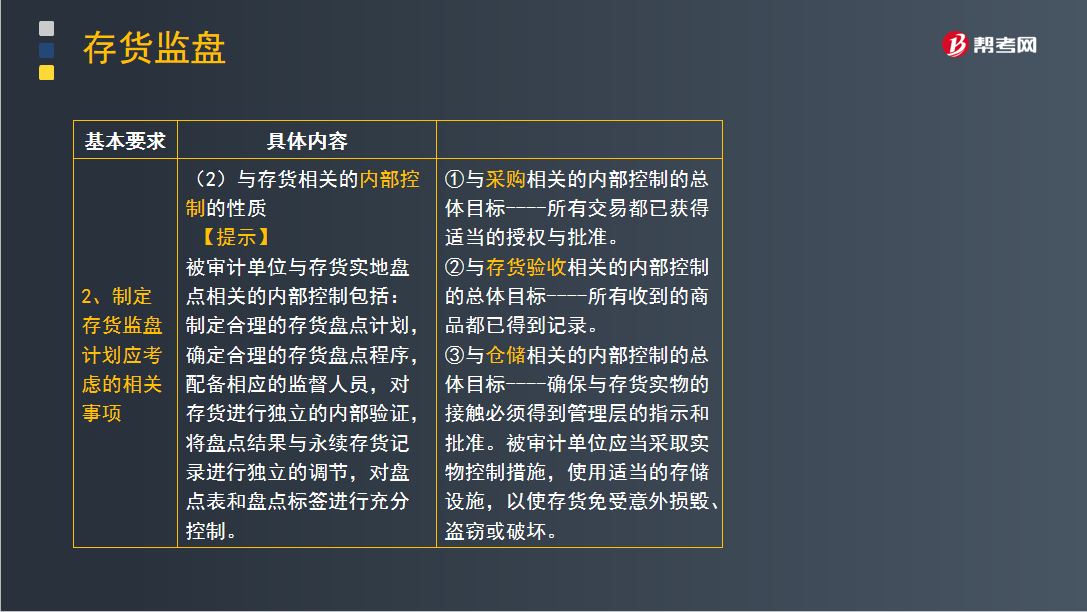

(2)与存货相关的内部控制的性质

【提示】

被审计单位与存货实地盘点相关的内部控制包括:

制定合理的存货盘点计划,确定合理的存货盘点程序,配备相应的监督人员,对存货进行独立的内部验证,将盘点结果与永续存货记录进行独立的调节,对盘点表和盘点标签进行充分控制。

①与采购相关的内部控制的总体目标----所有交易都已获得适当的授权与批准。

②与存货验收相关的内部控制的总体目标----所有收到的商品都已得到记录。

③与仓储相关的内部控制的总体目标----确保与存货实物的接触必须得到管理层的指示和批准。被审计单位应当采取实物控制措施,使用适当的存储设施,以使存货免受意外损毁、盗窃或破坏。

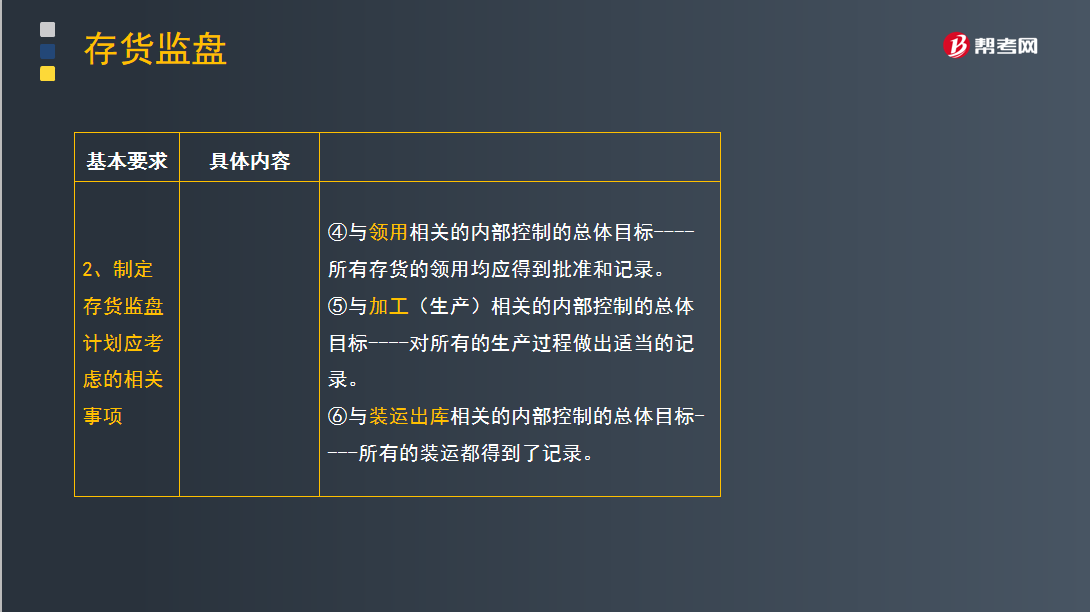

④与领用相关的内部控制的总体目标----所有存货的领用均应得到批准和记录。

⑤与加工(生产)相关的内部控制的总体目标----对所有的生产过程做出适当的记录。

⑥与装运出库相关的内部控制的总体目标----所有的装运都得到了记录。

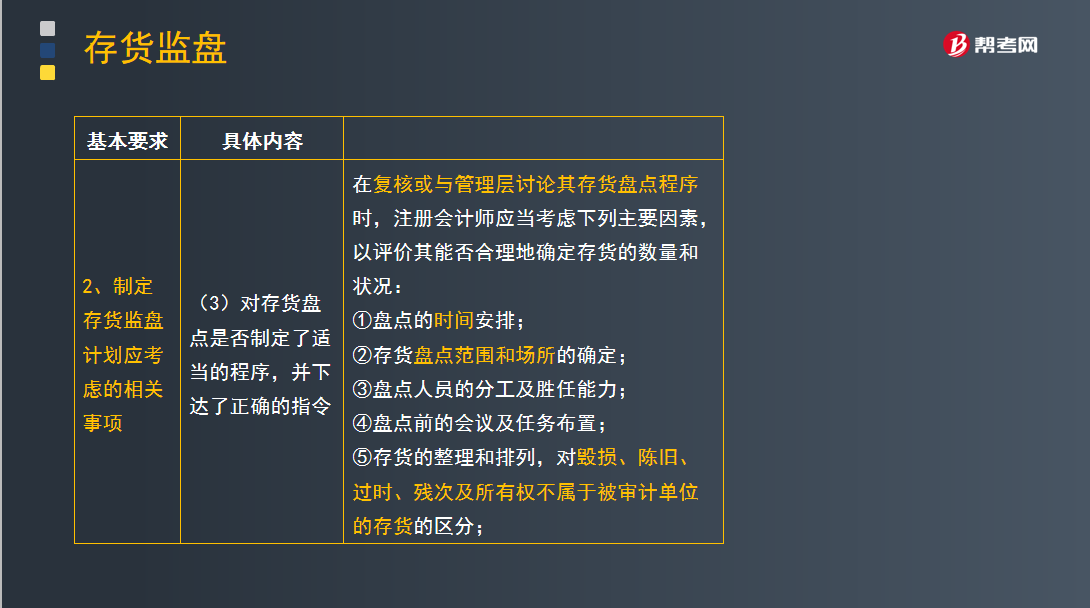

(3)对存货盘点是否制定了适当的程序,并下达了正确的指令

在复核或与管理层讨论其存货盘点程序时,注册会计师应当考虑下列主要因素,以评价其能否合理地确定存货的数量和状况:

①盘点的时间安排。

②存货盘点范围和场所的确定。

③盘点人员的分工及胜任能力。

④盘点前的会议及任务布置。

⑤存货的整理和排列,对毁损、陈旧、过时、残次及所有权不属于被审计单位的存货的区分。

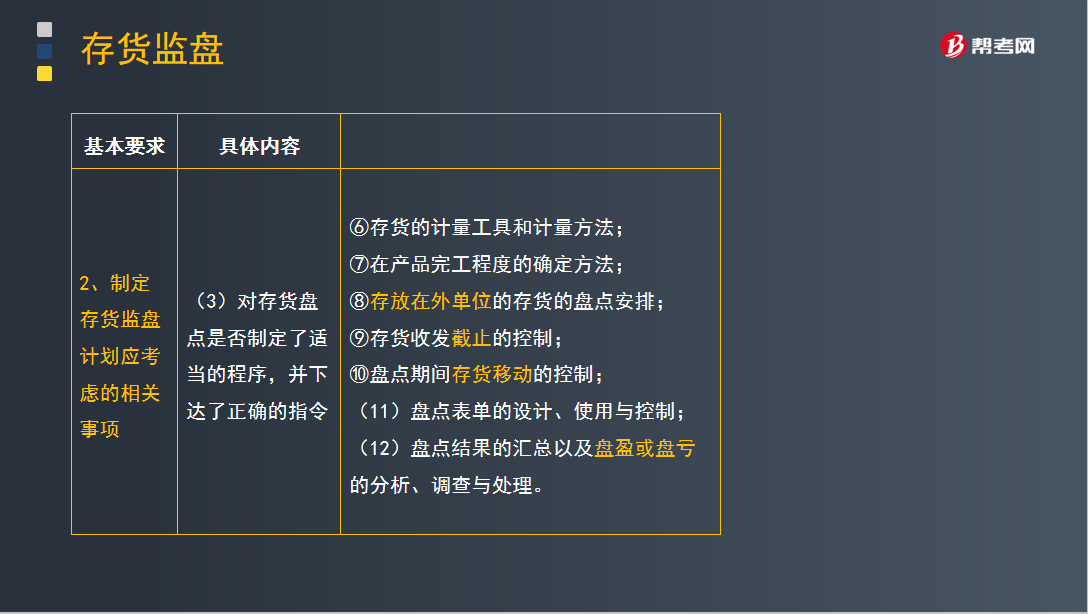

⑥存货的计量工具和计量方法。

⑦在产品完工程度的确定方法。

⑧存放在外单位的存货的盘点安排。

⑨存货收发截止的控制。

⑩盘点期间存货移动的控制。

⑪盘点表单的设计、使用与控制。

⑫盘点结果的汇总以及盘盈或盘亏的分析、调查与处理。

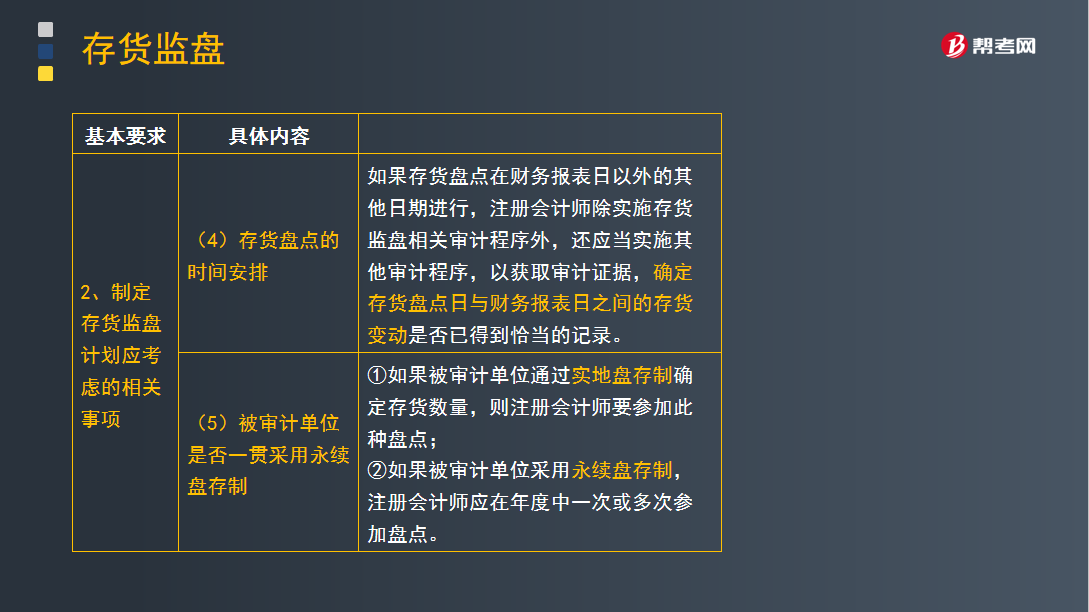

(4)存货盘点的时间安排

如果存货盘点在财务报表日以外的其他日期进行,注册会计师除实施存货监盘相关审计程序外,还应当实施其他审计程序,以获取审计证据,确定存货盘点日与财务报表日之间的存货变动是否已得到恰当的记录。

(5)被审计单位是否一贯采用永续盘存制

①如果被审计单位通过实地盘存制确定存货数量,则注册会计师要参加此种盘点。

②如果被审计单位采用永续盘存制,注册会计师应在年度中一次或多次参加盘点。

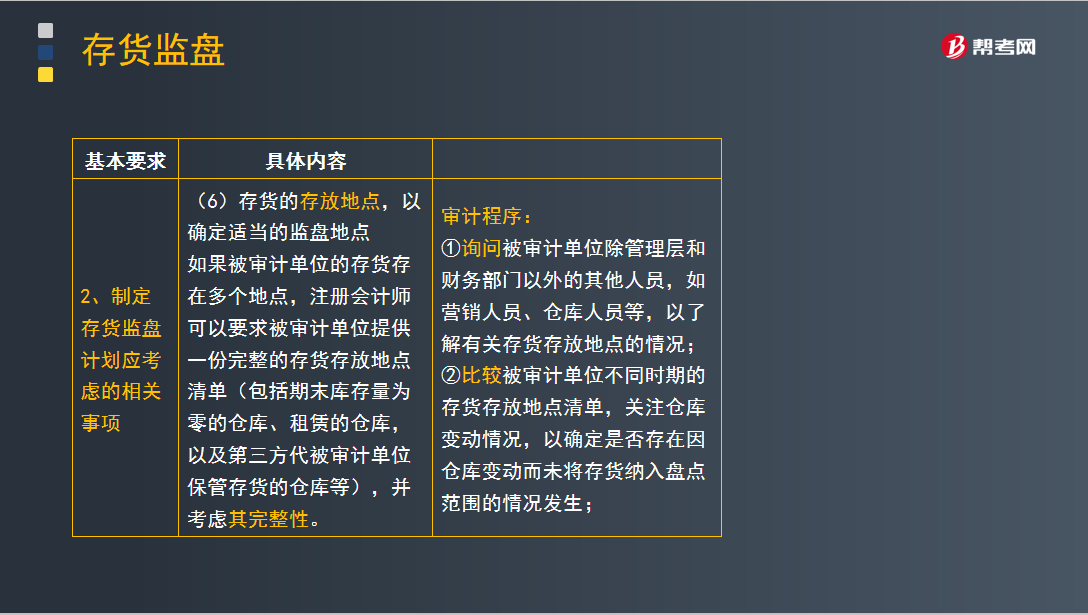

(6)存货的存放地点,以确定适当的监盘地点

如果被审计单位的存货存在多个地点,注册会计师可以要求被审计单位提供一份完整的存货存放地点清单(包括期末库存量为零的仓库、租赁的仓库,以及第三方代被审计单位保管存货的仓库等),并考虑其完整性。

审计程序:

①询问被审计单位除管理层和财务部门以外的其他人员,如营销人员、仓库人员等,以了解有关存货存放地点的情况。

②比较被审计单位不同时期的存货存放地点清单,关注仓库变动情况,以确定是否存在因仓库变动而未将存货纳入盘点范围的情况发生;

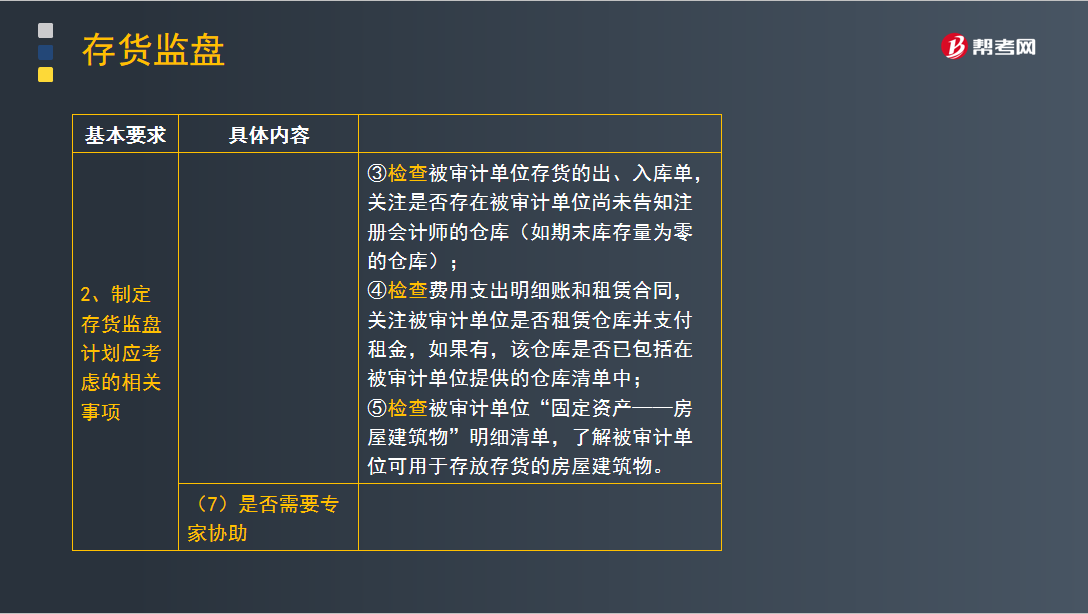

③检查被审计单位存货的出、入库单,关注是否存在被审计单位尚未告知注册会计师的仓库(如期末库存量为零的仓库)。

④检查费用支出明细账和租赁合同,关注被审计单位是否租赁仓库并支付租金,如果有,该仓库是否已包括在被审计单位提供的仓库清单中。

⑤检查被审计单位“固定资产——房屋建筑物”明细清单,了解被审计单位可用于存放存货的房屋建筑物。

(7)是否需要专家协助

268

268注册会计师在知悉第三时段期后事项时有哪些考虑?:注册会计师在知悉第三时段期后事项时有哪些考虑?

113

113判断一项控制单独或连同其他控制是否与审计相关时考虑的事项有哪些?:注册会计师在判断一项控制单独或连同其他控制是否与审计相关时可能考虑下列事项:但目的并非对被审计单位内部控制的有效性发表意见,注册会计师需要了解和评价的内部控制只是与财务报表审计相关的内部控制。1.如果在设计和实施进一步审计程序时拟利用被审计单位内部生成的信息,2.如果与经营目标和合规目标相关的控制与注册会计师实施审计程序时评价或使用的数据相关,A.与财务报告相关的内部控制均与审计相关

167

167如果被审计单位有定期存款,注册会计师可以考虑实施哪些实质性程序?:进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。(1)向管理层询问定期存款存在的商业理由并评估其合理性。存款人是否为被审计单位,定期存款是否被质押或限制使用。如果被审计单位在资产负债表日有大额定期存款,基于对风险的判断考虑选择在资产负债表日实施监盘。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料