下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

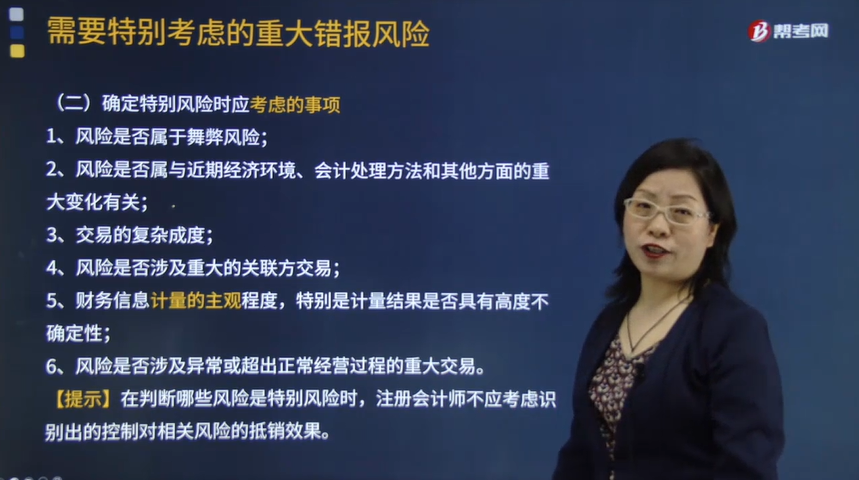

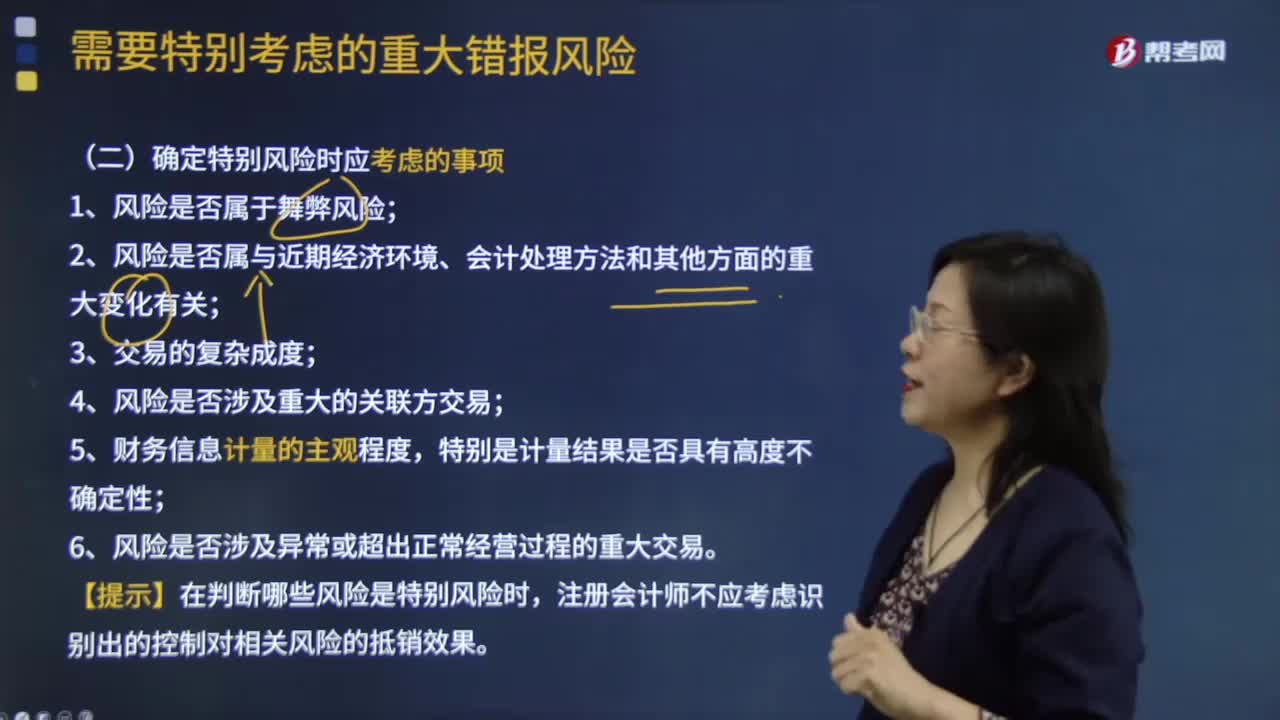

确定特别风险时应考虑哪些事项?

确定特别风险时应考虑事项:

1.风险是否属于舞弊风险;

2.风险是否属与近期经济环境、会计处理方法和其他方面的重大变化有关;

3.交易的复杂成度;

4.风险是否涉及重大的关联方交易;

5.财务信息计量的主观程度,特别是计量结果是否具有高度不确定性;

6.风险是否涉及异常或超出正常经营过程的重大交易。

【提示】在判断哪些风险是特别风险时,注册会计师不应考虑识别出的控制对相关风险的抵销效果。

下面我们以审计注册会计师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】下列各项中,注册会计师在确定某项重大错报风险是否为特别风险时,通常无需考虑的是( )。

A.风险是否涉及重大的关联方交易

B.交易的复杂程度

C.被审计单位财务人员的胜任能力

D.财务信息计量的主观程度

【答案】C

【解析】ABD属于确定特别风险时应考虑的事项。

268

268注册会计师在知悉第三时段期后事项时有哪些考虑?:注册会计师在知悉第三时段期后事项时有哪些考虑?

142

142确定特别风险时应考虑哪些事项?:确定特别风险时应考虑事项:1.风险是否属于舞弊风险;2.风险是否属与近期经济环境、会计处理方法和其他方面的重大变化有关;4.风险是否涉及重大的关联方交易;特别是计量结果是否具有高度不确定性;6.风险是否涉及异常或超出正常经营过程的重大交易。【提示】在判断哪些风险是特别风险时,注册会计师不应考虑识别出的控制对相关风险的抵销效果。注册会计师在确定某项重大错报风险是否为特别风险时。

396

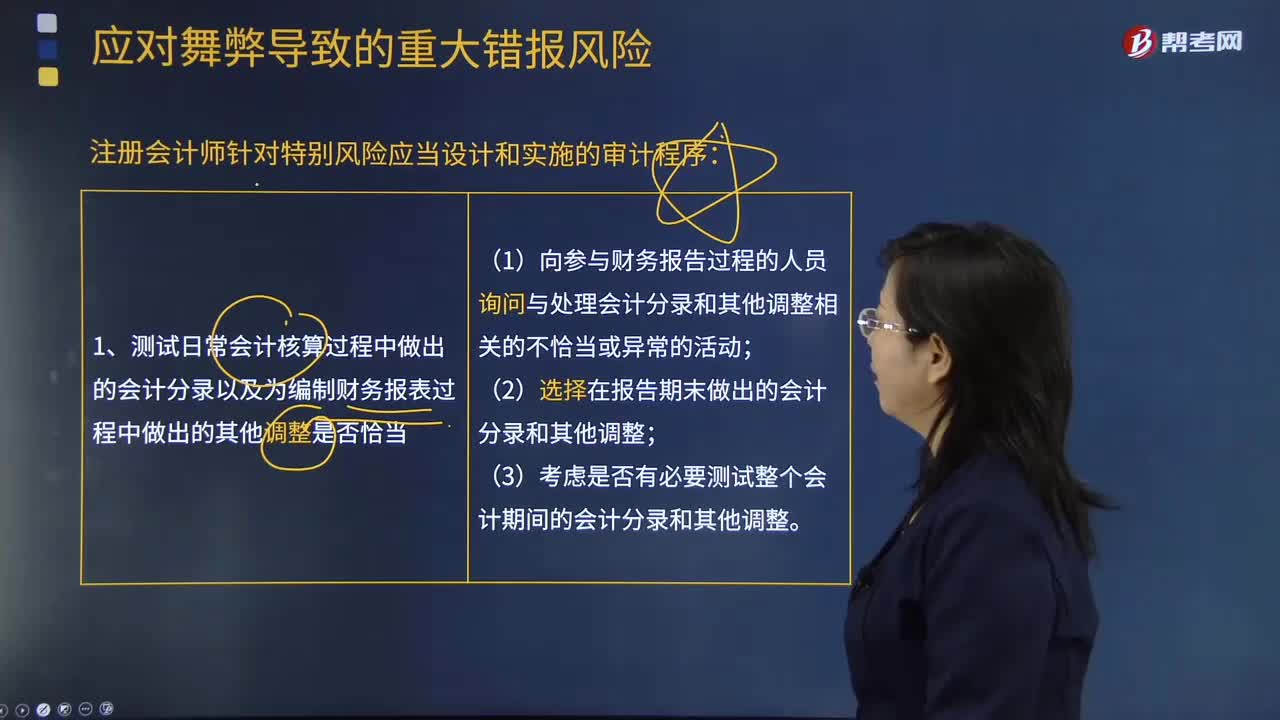

396注册会计师针对特别风险应当设计和实施的审计程序包括哪些?:注册会计师针对特别风险应当设计和实施的审计程序包括哪些?1.测试日常会计核算过程中作出的会计分录以及为编制财务报表过程中作出的其他调整是否适当。(1)向参与财务报告过程的人员询问与处理会计分录和其他调整相关的不恰当或异常的活动;(1)评价管理层在做出会计估计时所作的判断和决策是否反映出管理层的某种偏向(即使判断和决策单独看起来是合理的)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料