-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

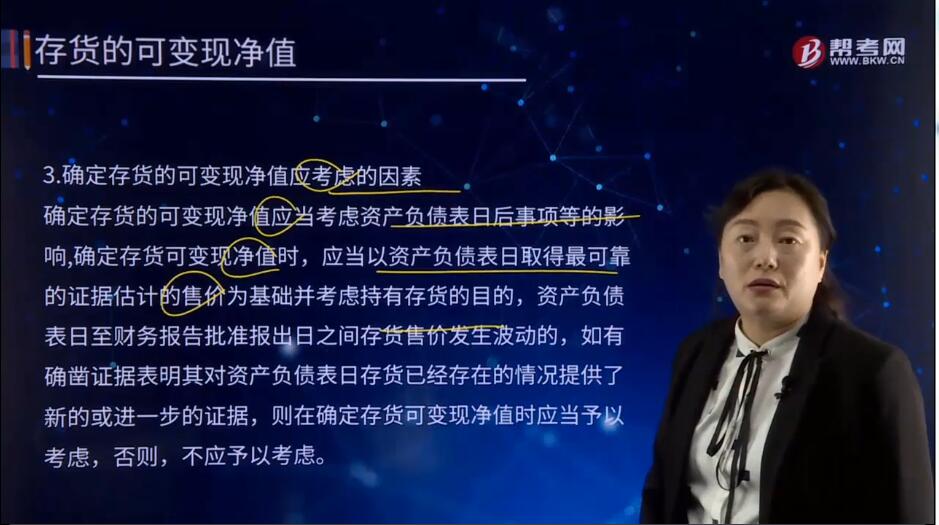

确定存货的可变现净值应考虑的因素有哪些?

确定存货的可变现净值应当考虑资产负债表日后事项等的影响,确定存货可变现净值时,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,资产负债表日至财务报告批准报出日之间存货售价发生波动的,如有确凿证据表明其对资产负债表日存货已经存在的情况提供了新的或进一步的证据,则在确定存货可变现净值时应当予以考虑,否则,不应予以考虑。

企业因持有存货的目的不同,确定存货可变现净值的处理方法也各不相同。

一是持有以备出售的存货,如商品、产成品等。对于这一类存货分为两种情况。即有合同约定(销售合同或劳务合同)的存货和没有合同约定的存货。为执行销售合同或劳务合同而持有的存货,通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。但是,如果企业持有存货的数量多于销售合同订购数量,超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。没有销售合同或劳务合同约定的存货,其可变现净值应当以产成品或商品一般销售价格或原材料的市场价格作为计量基础。

二是将在生产过程或提供劳务过程中耗用的存货,如原材料等。在会计期末运用成本与可变现净值孰低原则对材料存货进行计量时,需要考虑材料的用途:对于用于生产而持有的材料等,应将其与所生产的产成品的期末价值减损情况联系起来;对于用于出售的材料等,则只需要将材料的成本与根据材料本身的估计售价确定的变现净值相比即可。具体来说,对于用于生产而持有的材料等按以下原则处理:

(1) 如果用其生产的产成品的可变现净值预计高于成本,则该材料应按照成本计量。

(2) 如果材料价格的下降表明产成品的可变现净值低于成本,则该材料应当按可变现净值计量。

120

120

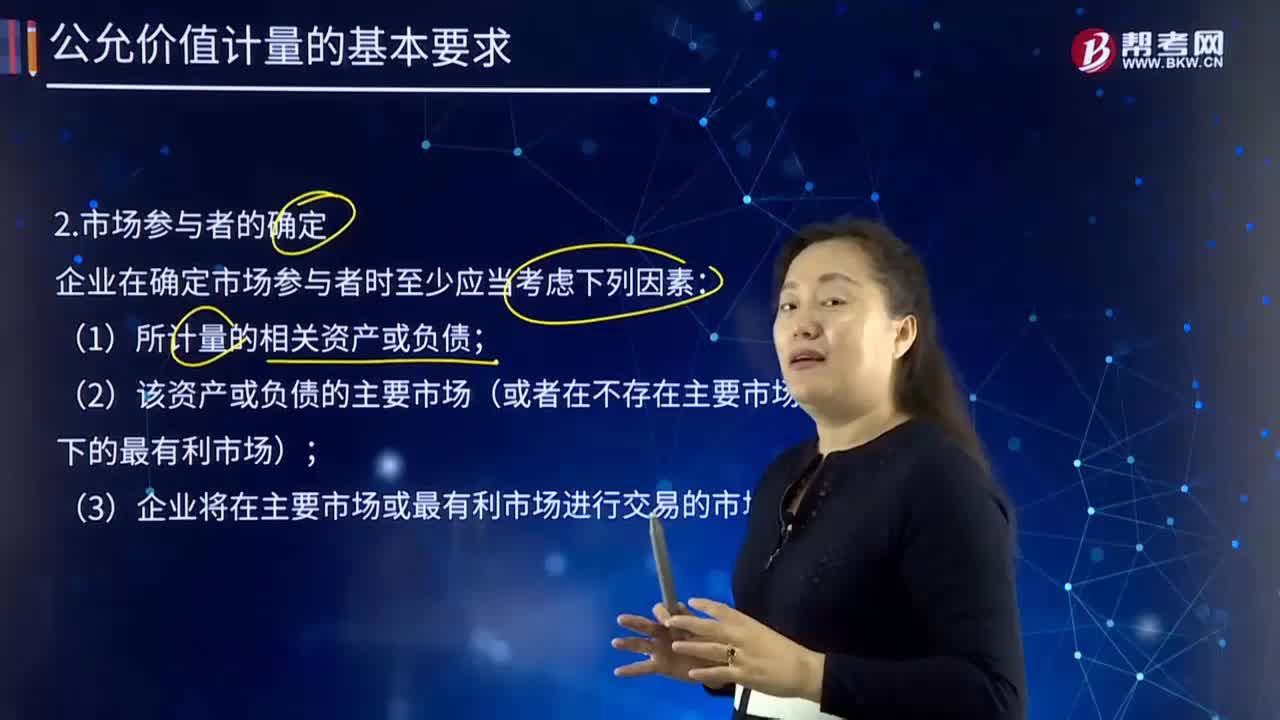

市场参与者的确定应当考虑哪些因素?:市场参与者的确定应当考虑哪些因素?企业在确定市场参与者时至少应当考虑下列因素:(2)该资产或负债的主要市场(或者在不存在主要市场情况下的最有利市场);(3)企业将在主要市场或最有利市场进行交易的市场参与者。(1)市场参与者应当相互独立;(2)市场参与者应当熟悉情况,对相关资产或负债以及交易具备合理认知,(3)市场参与者应当有能力并自愿进行相关资产或负债的交易。企业以公允价值计量相关资产或负债

21

21

注册会计师在内部控制时考虑的因素包括哪几点?:注册会计师在内部控制时考虑的因素包括哪几点?管理层对于各个单位或业务部门经营情况的监控是企业层面的主要内部控制之一。被审计单位管理层可能将各个下属单位和业务部门上报的实际生产量、销售量和其他资料,下属单位或业务部门的管理人员可能定期复核其上报的财务报表的准确性,注册会计师在了解和测试与监督经营成果相关的企业层面的内部控制时可以考虑的因素包括(但不限于):

110

110

注册会计师在确定测试的时间安排时,应当平衡考虑哪些因素?:注册会计师在确定测试的时间安排时,【提示】对控制有效性测试的实施时间越接近基准日,(2)实施的测试需要涵盖足够长的期间。注册会计师确定恰当的控制测试的时间需要考虑的有( )。C.实施的测试需要涵盖足够长的期间:D.实施的测试需要尽量集中在基准日;(2)实施的测试需要涵盖足够长的期间,注册会计师应当获取内部控制在基准日之前一段足够长的期间内有效运行的审计证据。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料