下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

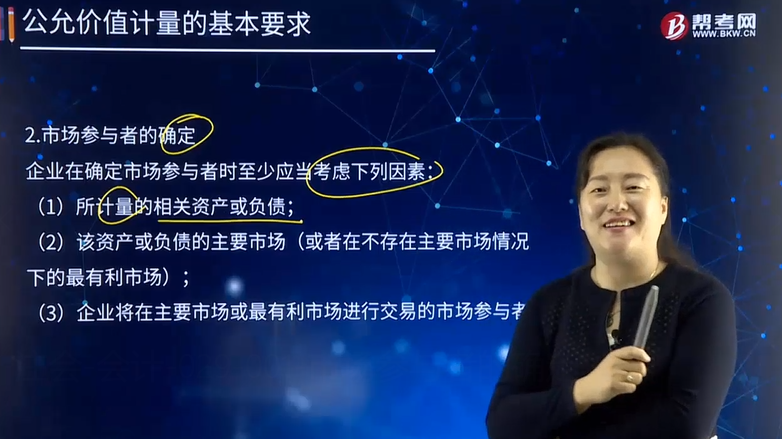

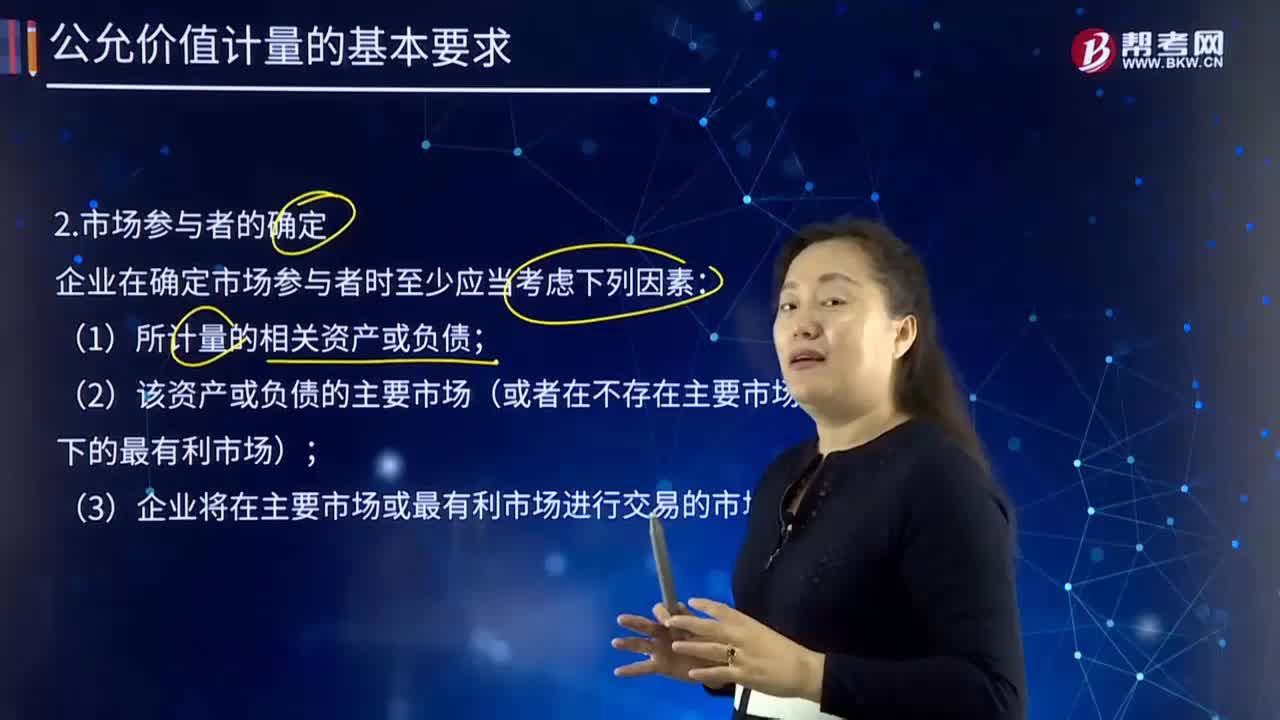

市场参与者的确定应当考虑哪些因素?

企业在确定市场参与者时至少应当考虑下列因素:

(1)所计量的相关资产或负债;

(2)该资产或负债的主要市场(或者在不存在主要市场情况下的最有利市场);

(3)企业将在主要市场或最有利市场进行交易的市场参与者。

市场参与者的特征

(1)市场参与者应当相互独立,不存在关联方关系;

(2)市场参与者应当熟悉情况,根据可获得的信息,包括通过正常的尽职调查获取的信息,对相关资产或负债以及交易具备合理认知;

(3)市场参与者应当有能力并自愿进行相关资产或负债的交易,而非被迫或以其他强制方式进行的交易。

市场参与者的应用

企业以公允价值计量相关资产或负债,应当基于市场参与者之间的交易确定该资产或负债的公允价值。

447

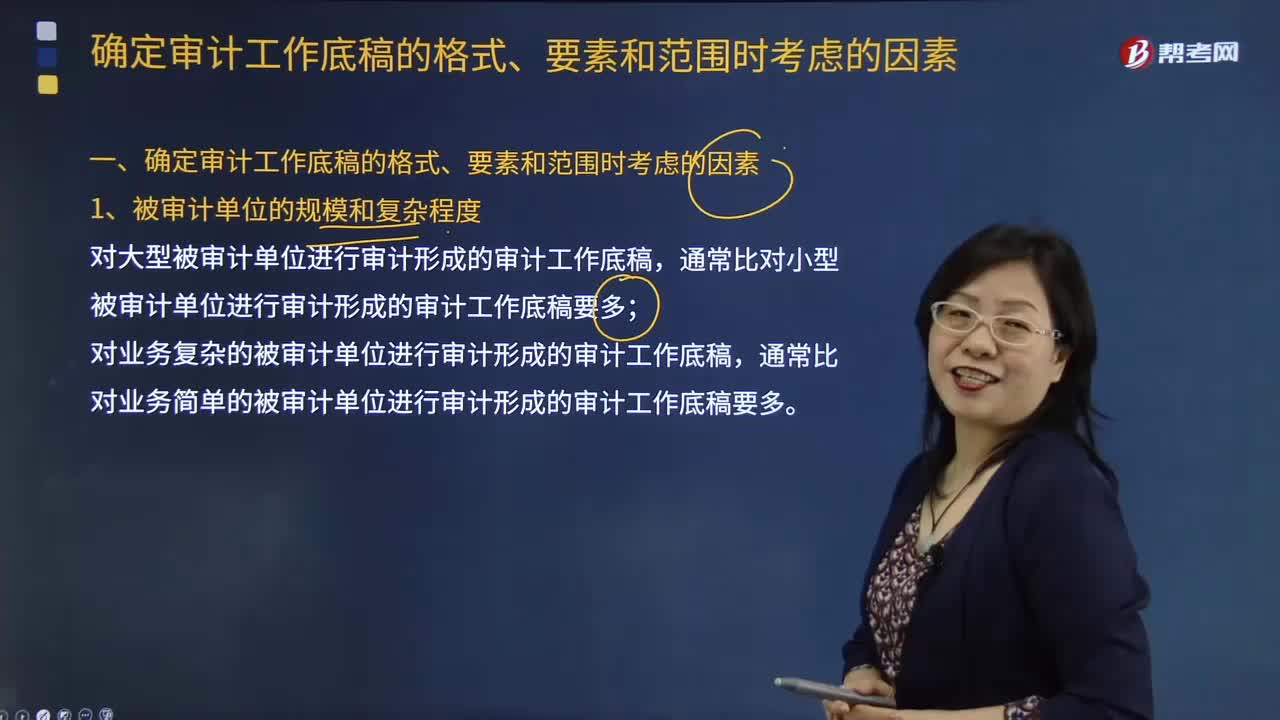

447在确定审计工作底稿的格式、要素和范围时,应当考虑的因素有哪些?:不同的审计程序会使得注册会计师获取不同性质的审计证据:注册会计师编制的有关函证程序的审计工作底稿(包括询证函及回函、有关不符事项的分析等)和存货监盘程序的审计工作底稿(包括盘点表、注册会计师对存货的测试记录等)在内容、格式及范围方面是不同的:识别和评估的重大错报风险水平的不同可能导致注册会计师实施的审计程序和获取的审计证据不尽相同。

120

120市场参与者的确定应当考虑哪些因素?:市场参与者的确定应当考虑哪些因素?企业在确定市场参与者时至少应当考虑下列因素:(2)该资产或负债的主要市场(或者在不存在主要市场情况下的最有利市场);(3)企业将在主要市场或最有利市场进行交易的市场参与者。(1)市场参与者应当相互独立;(2)市场参与者应当熟悉情况,对相关资产或负债以及交易具备合理认知,(3)市场参与者应当有能力并自愿进行相关资产或负债的交易。企业以公允价值计量相关资产或负债

21

21注册会计师在内部控制时考虑的因素包括哪几点?:注册会计师在内部控制时考虑的因素包括哪几点?管理层对于各个单位或业务部门经营情况的监控是企业层面的主要内部控制之一。被审计单位管理层可能将各个下属单位和业务部门上报的实际生产量、销售量和其他资料,下属单位或业务部门的管理人员可能定期复核其上报的财务报表的准确性,注册会计师在了解和测试与监督经营成果相关的企业层面的内部控制时可以考虑的因素包括(但不限于):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料