下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

被审计单位管理层

115

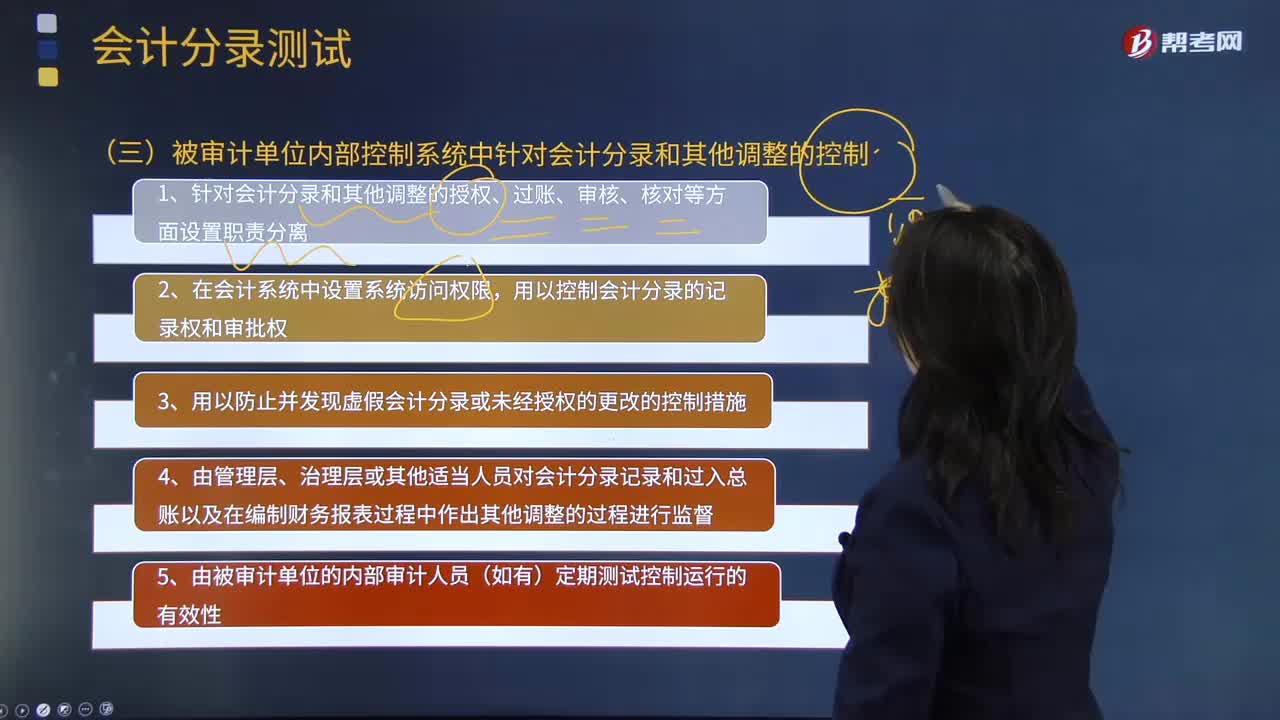

115来看看被审计单位内部控制系统中针对会计分录和其他调整有哪些控制措施?:来看看被审计单位内部控制系统中针对会计分录和其他调整有哪些控制措施?注册会计师都需要专门针对管理层凌驾于控制之上的风险设计和实施会计分录测试。而在被审计单位的内部控制系统中,1.针对会计分录和其他调整的授权、过账、审核、核对等方面设置职责分离;用以控制会计分录的记录权和审批权;4.由管理层、治理层或其他适当人员对会计分录记录和过人总账以及在编制财务报表过程中作出其他调整的过程进行监督;

153

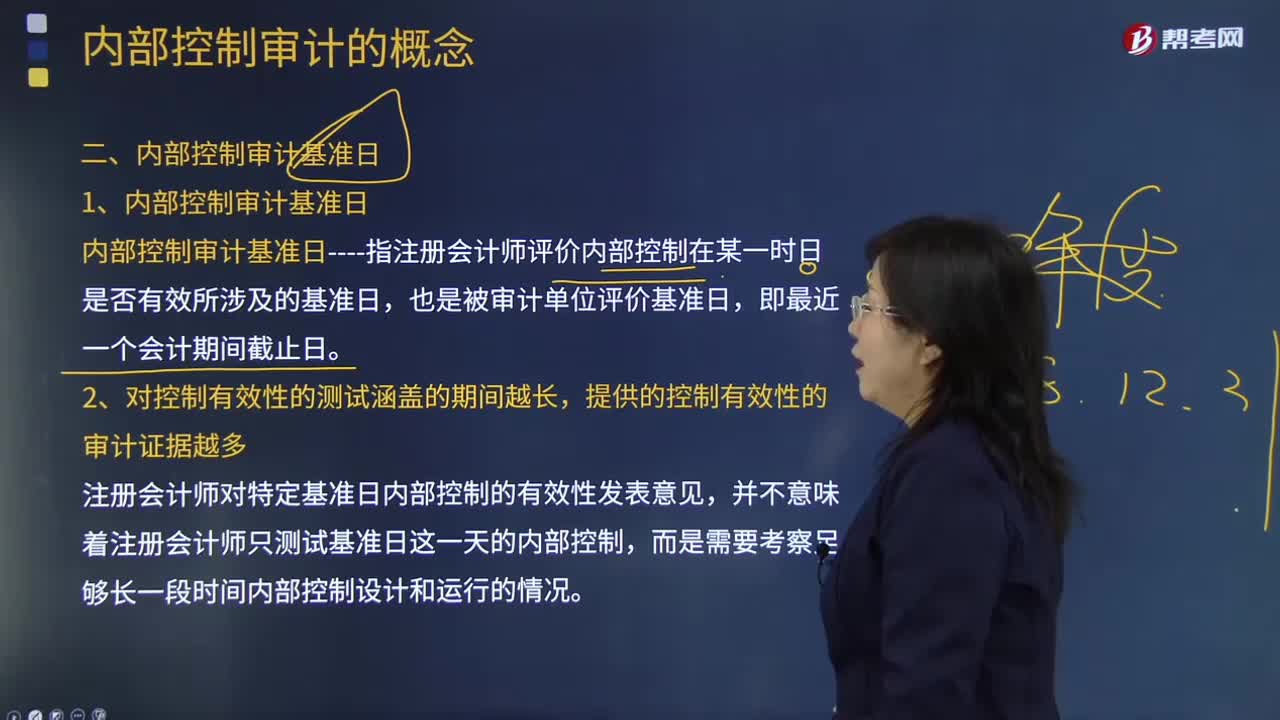

153内部控制审计基准日是什么意思?:内部控制审计基准日是什么意思?内部控制审计基准日----指注册会计师评价内部控制在某一时日是否有效所涉及的基准日,【提示】整合审计要求财务报表审计涵盖整个期间(一般为一年)。财务报告内部控制审计基于基准日(最近的财务报告日)对内部控制进行审计,注册会计师是对基准日内部控制的有效性发表意见,而不是对财务报表涵盖的整个期间的内部控制的有效性发表意见,对特定基准日内部控制的有效性发表意见。

523

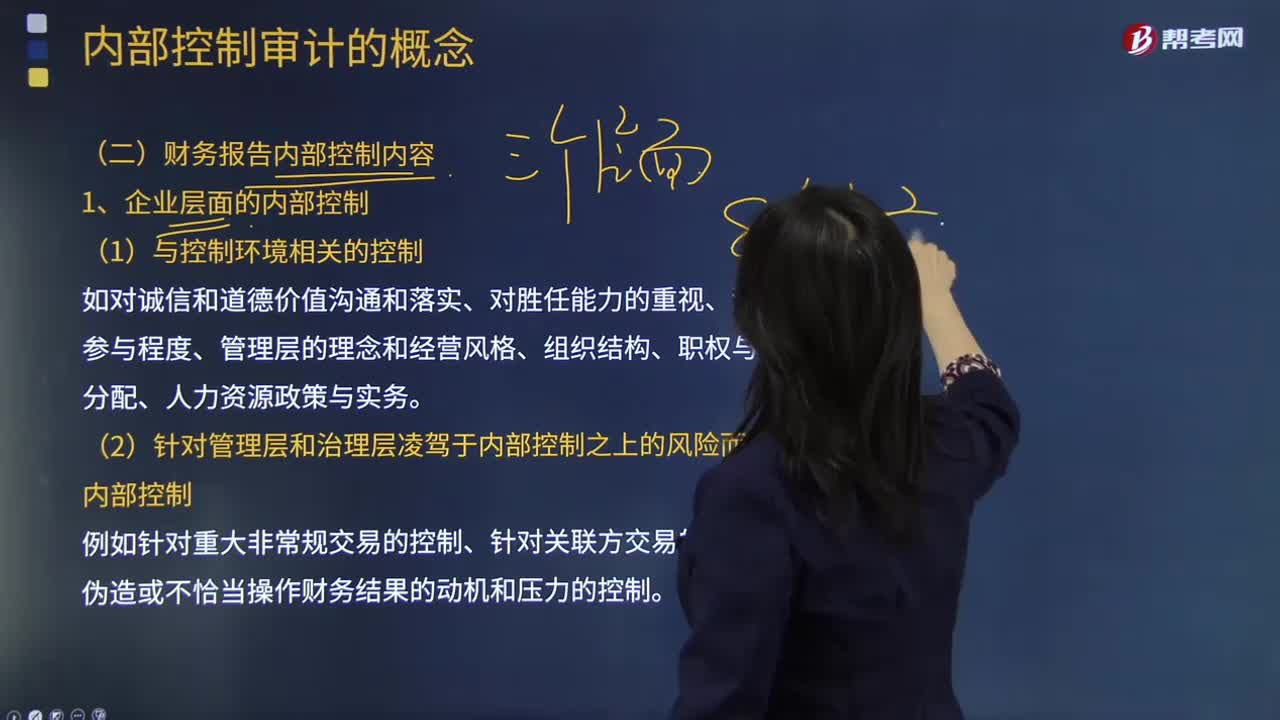

523内部控制审计范围是什么?财务报告的内部控制内容有哪些?:财务报告的内部控制内容有哪些?内部控制审计的范围限于特定日期与财务报表相关的内部控制。注册会计师对某特定日期的内部控制进行审核。注册会计师对某特定日期的内部控制审核时,并对该日期的内部控制有效性发表审核意见。例如针对重大非常规交易的控制、针对关联方交易的控制、减弱伪造或不恰当操作财务结果的动机和压力的控制。(4)对内部信息传递和期末财务报告流程的控制:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料