下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

专业胜任能力

良好的职业操守

独立性

47

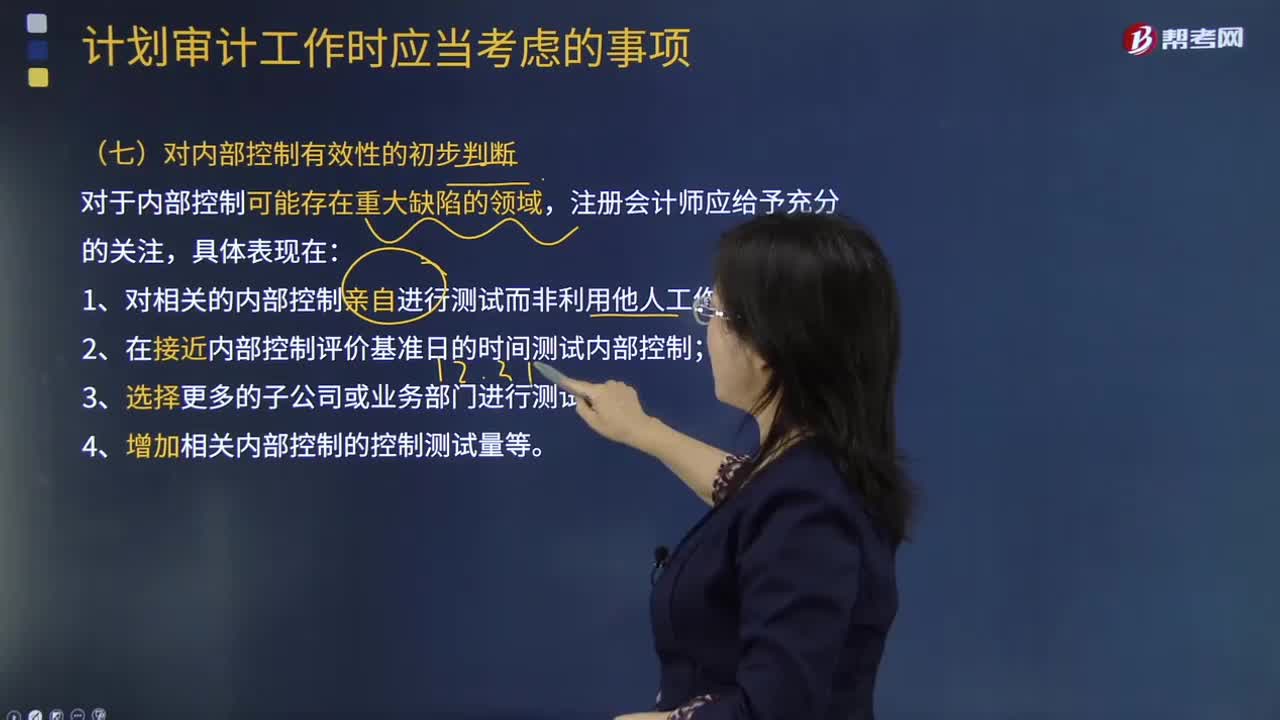

47注会审计对内部控制有效性的初步判断是什么?:注会审计对内部控制有效性的初步判断是什么?形成对企业内部控制有效性的初步判断。1.对相关的内部控制亲自进行测试而非利用他人工作;2.在接近内部控制评价基准日的时间测试内部控制;属于注册会计师在计划内部控制审计工作时应当考虑的有( )。B.企业内部控制最近发生变化的程度,D.可获取的、与内部控制有效性相关的证据的类型和范围;【解析】以上四项都是注册会计师在计划内部控制审计工作时应当考虑的事项。

83

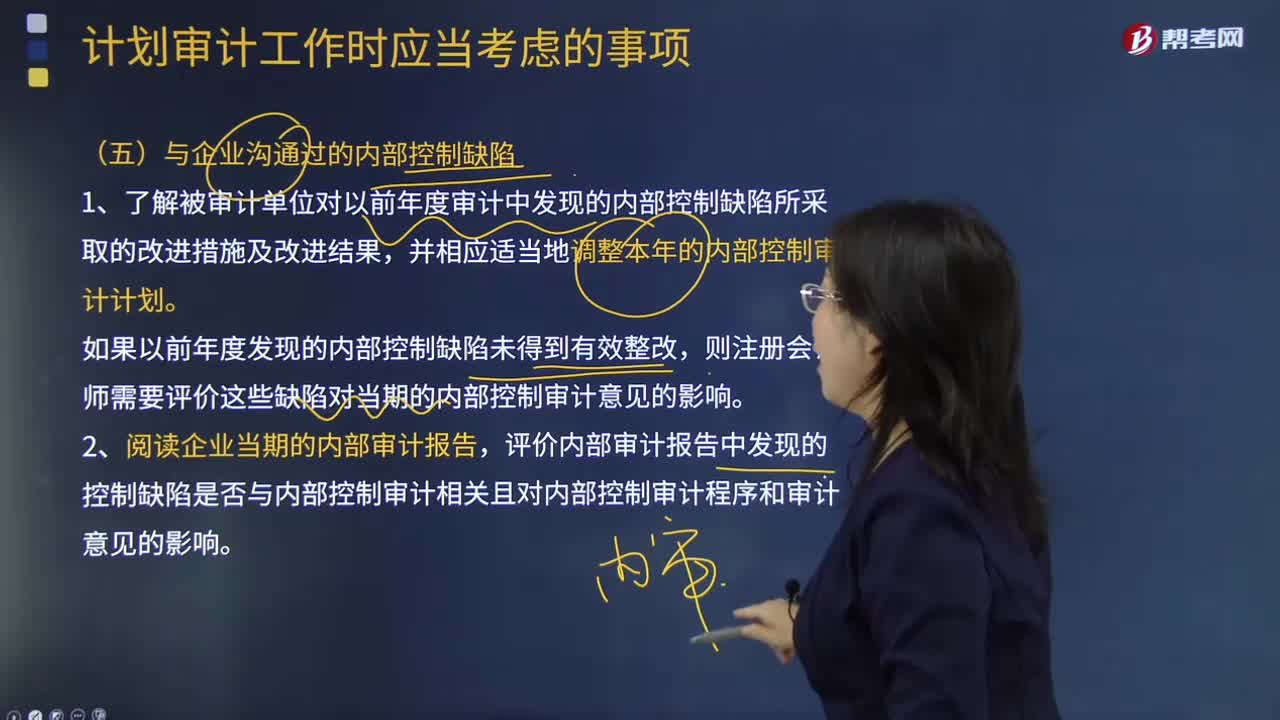

83计划审计工作时与企业沟通过的内部控制缺陷有哪些?:计划审计工作时与企业沟通过的内部控制缺陷有哪些?1.了解被审计单位对以前年度审计中发现的内部控制缺陷所采取的改进措施及改进结果,注册会计师应当了解被审计单位对以前年度审计中发现的内部控制缺陷所采取的改进措施及改进结果。则注册会计师需要评价这些缺陷对当期的内部控制审计意见的影响,评价内部审计报告中发现的控制缺陷是否与内部控制审计相关且对内部控制审计程序和审计意见的影响。

160

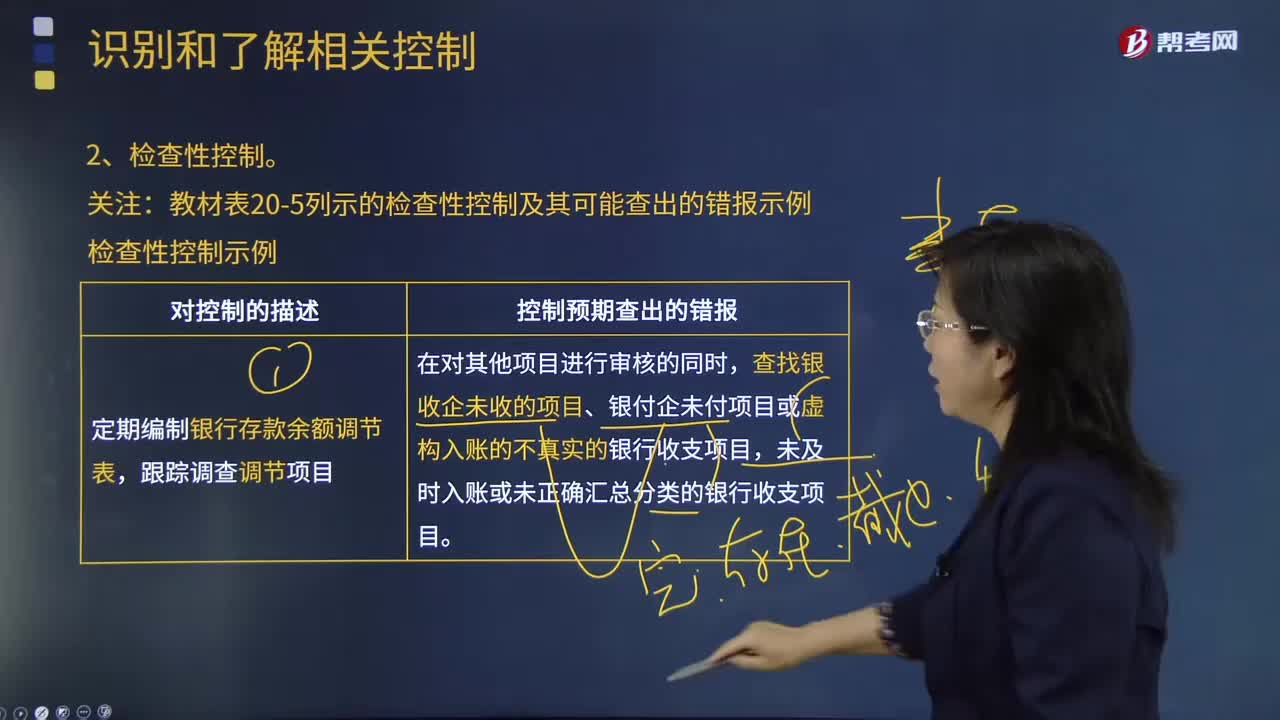

160什么是审计控制类型的检查性控制?:什么是审计控制类型的检查性控制?检查性控制通常是管理层用来监督实现流程目标的控制。检查性控制可以由人工执行也可以由信息系统自动执行。检查性控制通常并不适用于业务流程中的所有交易,以下是检查性控制及其可能查出的错报的实例。3.每季度复核应收账款贷方余额并找出原因。二、控制预期查出的错报:未及时入账或未正确汇总分类的银行收支项目。3.查找没有记录的发票和销售与现金收入中的分类错误。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料