下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

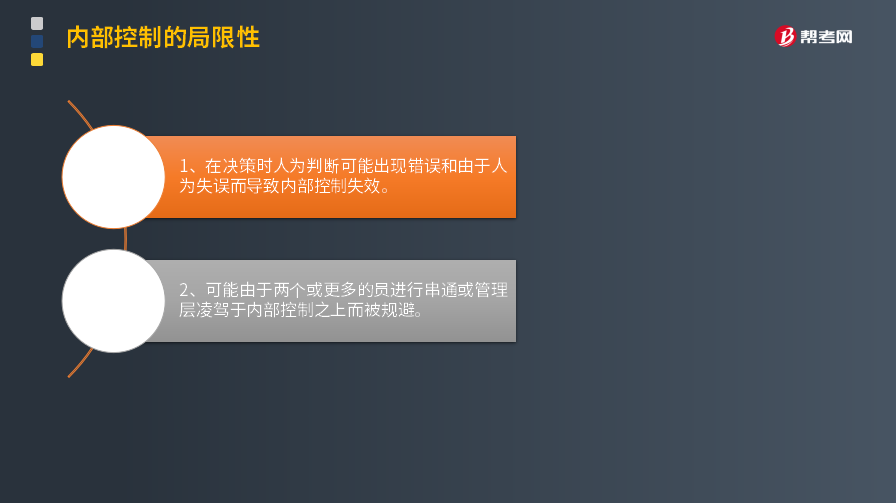

被审计单位内部控制的局限性有哪些?

内部控制无论如何有效,都只能为被审计单位实现财务报告目标提供合理保证。内部控制实现目标的可能性受其固有限制的影响。这些限制包括:

1. 在决策时人为判断可能出现错误和因人为失误而导致内部控制失效。

例如,控制的设计和修改可能存在失误。同样地,控制的运行可能无效,例如,由于负责复核信息的人员不了解复核的目的或没有采取适当的措施,内部控制生成的信息(如例外报告)没有得到有效使用。

2.控制可能由于两个或更多的人员申通或管理层不当地凌驾于内部控制之上而被规避。例如,管理层可能与客户签订“背后协议",修改标准的销售合同条款和条件,从而导致不适当的收入确认。再如,软件中的编辑控制旨在识别和报告超过赊销信用额度的交易,但这一控制可能被凌驾或不能得到执行。

此外,如果被审计单位内部行使控制职能的人员素质不适应岗位要求,也会影响内部控制功能的正常发挥。被审计单位实施内部控制的成本效益问题也会影响其效能,当实施某项控制成本大于控制效果而发生损失时,就没有必要设置该控制环节或控制措施。内部控制一般都是针对经常而重复发生的业务设置的,如果出现不经常发生或未预计到的业务,原有控制就可能不适用。

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解。

【例题·单选题】在了解内部控制时, 内部控制无论如何设计和执行只能对财务报告的可行性提供合理保证,其原因是( )。

A. 建立和维护内部控制是丙公司管理层的职责

B. 内部控制的成本不应超过预期带来的收益

C. 在决策时人为判断可能出现错误

D. 对资产和记录采取适当的安全保护措施是丙公司管理层应当履行的管理责任

【答案】C

【解析】本题主要考核 “内部控制局限性”知识点。内部控制存在固有局限性,无论如何设计和执行,只能对财务报告的可靠性提供合理的保证。内部控制存在的固有局限性包括:

(1)在决策时人为判断可能出现错误和由于人为失误而导致内部控制失效;

(2)可能由于两个或更多的人员进行串通或管理层凌驾于内部控制之上而被规避。

115

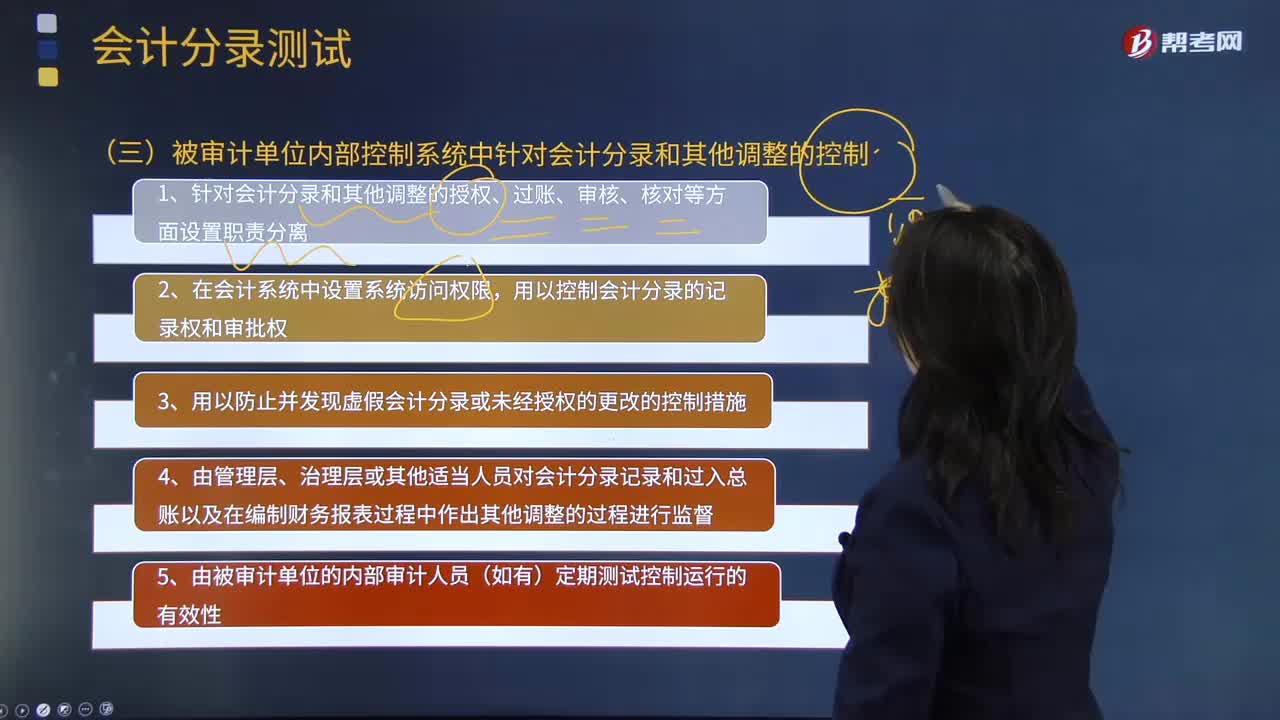

115来看看被审计单位内部控制系统中针对会计分录和其他调整有哪些控制措施?:来看看被审计单位内部控制系统中针对会计分录和其他调整有哪些控制措施?注册会计师都需要专门针对管理层凌驾于控制之上的风险设计和实施会计分录测试。而在被审计单位的内部控制系统中,1.针对会计分录和其他调整的授权、过账、审核、核对等方面设置职责分离;用以控制会计分录的记录权和审批权;4.由管理层、治理层或其他适当人员对会计分录记录和过人总账以及在编制财务报表过程中作出其他调整的过程进行监督;

33

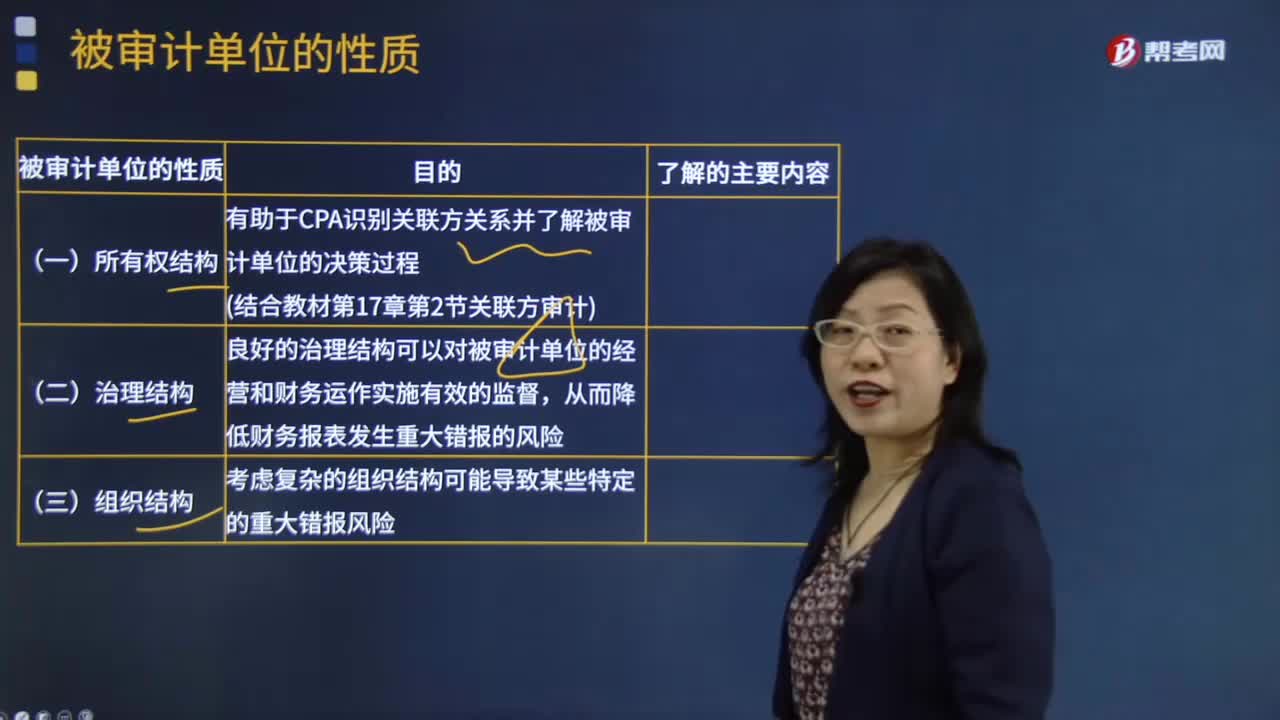

33被审计单位的性质有哪些?:注册会计师应当从所有权结构、治理结构、组织结构、经营活动、投资活动、筹资活动和财务报告这七个方面了解被审计单位的性质。关联方交易价格是否合理;被审计单位的所有权结构;有助于CPA识别关联方关系并了解被审计单位的决策过程,1.企业是否有内审部门。良好的治理结构可以对被审计单位的经营和财务运作实施有效的监督,从而降低财务报表发生重大错报的风险;对长期股权投资、财务报表合并、商誉等的影响。

167

167如果被审计单位有定期存款,注册会计师可以考虑实施哪些实质性程序?:进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。(1)向管理层询问定期存款存在的商业理由并评估其合理性。存款人是否为被审计单位,定期存款是否被质押或限制使用。如果被审计单位在资产负债表日有大额定期存款,基于对风险的判断考虑选择在资产负债表日实施监盘。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料