下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

仓储保管合同和借款合同的计税依据分别是什么?

仓储保管合同是存货方和保管方为加速货物流通,妥善保管货物,提高经济效益而明确相互权利义务关系的协议。

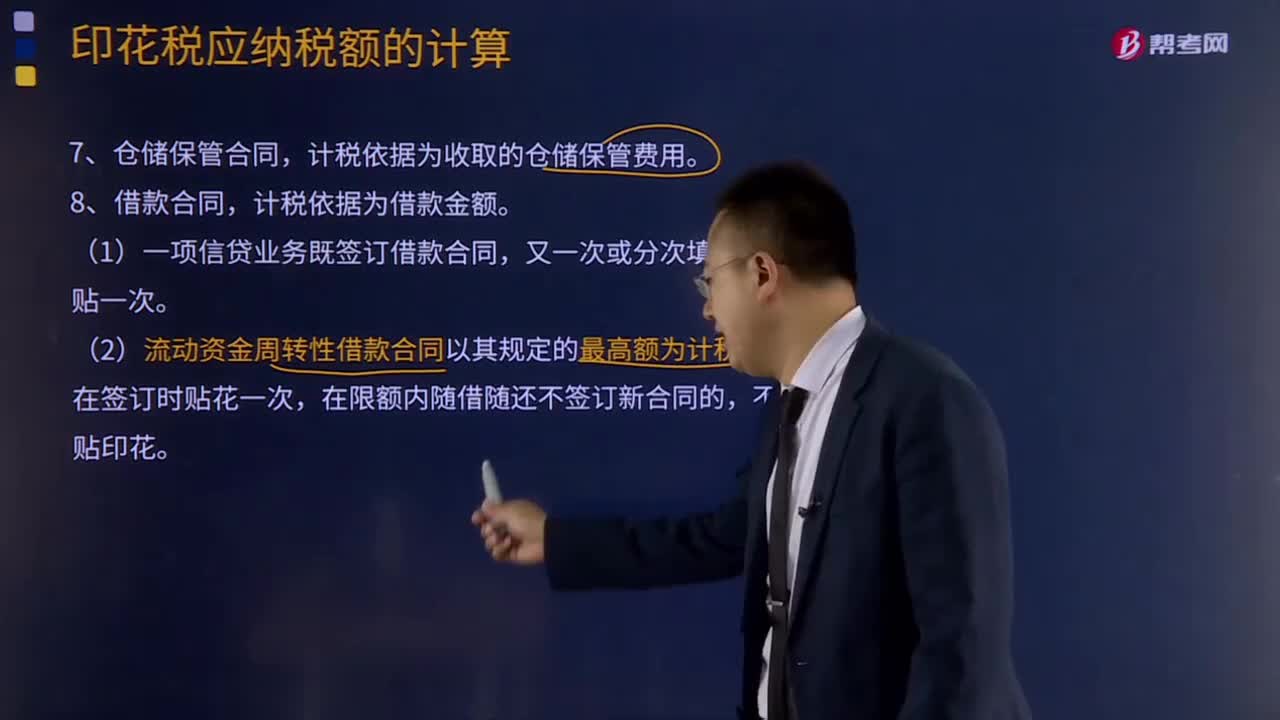

仓储保管合同,计税依据为收取的仓储保管费用。

借款合同是当事人约定一方将一定种类和数额的货币所有权移转给他方,他方于一定期限内返还同种类同数额货币的合同,即借款人向贷款人借款,到期返还借款并支付利息的合同。

借款合同,计税依据为借款金额。

(1)一项信贷业务既签订借款合同,又一次或分次填开借据的,贴一次。

(2)流动资金周转性借款合同以其规定的最高额为计税依据,在签订时贴花一次,在限额内随借随还不签订新合同的,不再另贴印花。

(3)在贷款业务中,如果贷方系由若干银行组成的银团,银团各方均承担一定的贷款数额。借款合同由借款方与银团各方共同书立,各执一份合同正本。对这类合同借款方与贷款银团各方应分别在所执的合同正本上,按各自的借款金额计税贴花。

(4)在基本建设贷款中,如果按年度用款计划分年签订借款合同,在最后一年按总概算签订借款总合同,且总合同的借款金额包括各个分合同的借款金额的,对这类基建借款合同,应按分合同分别贴花,最后签订的总合同,只就借款总额扣除分合同借款金额后的余额计税贴花。

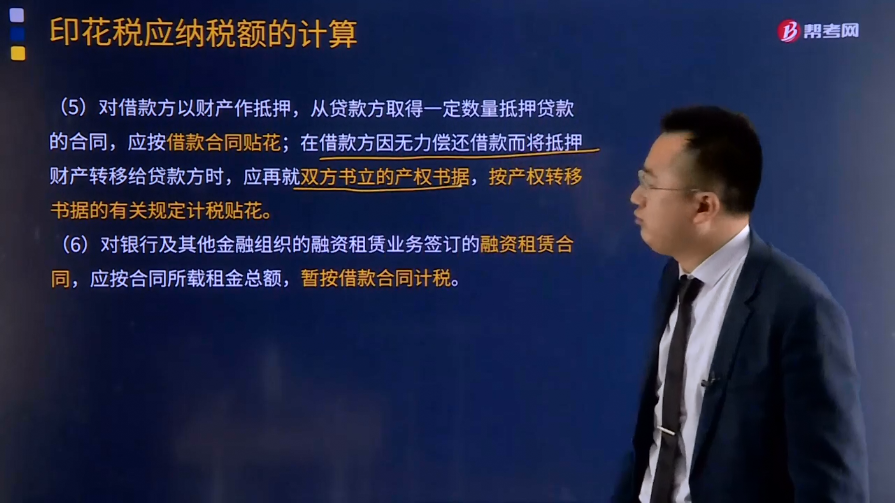

(5)对借款方以财产作抵押,从贷款方取得一定数量抵押贷款的合同,应按借款合同贴花;在借款方因无力偿还借款而将抵押财产转移给贷款方时,应再就双方书立的产权书据,按产权转移书据的有关规定计税贴花。

(6)对银行及其他金融组织的融资租赁业务签订的融资租赁合同,应按合同所载租金总额,暂按借款合同计税。

财产保险合同:计税依据为支付(收取)的保险费金额,不包括所保财产的金额。

技术合同:计税依据为合同所载的价款、报酬或使用费。对技术开发合同,只对合同所载的报酬金额计税,研究开发经费不作为计税依据。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】甲企业与乙企业签订一份技术开发合同,记载金额共计800万元,其中研究开发经费为500万元。该合同甲、乙各持一份,共应缴纳的印花税为( )。

A.900元

B.1800元

C.2400元

D.4800元

【答案】B【解析】应纳税额=(800-500)×0.3‰×2=0.18(万元)

15

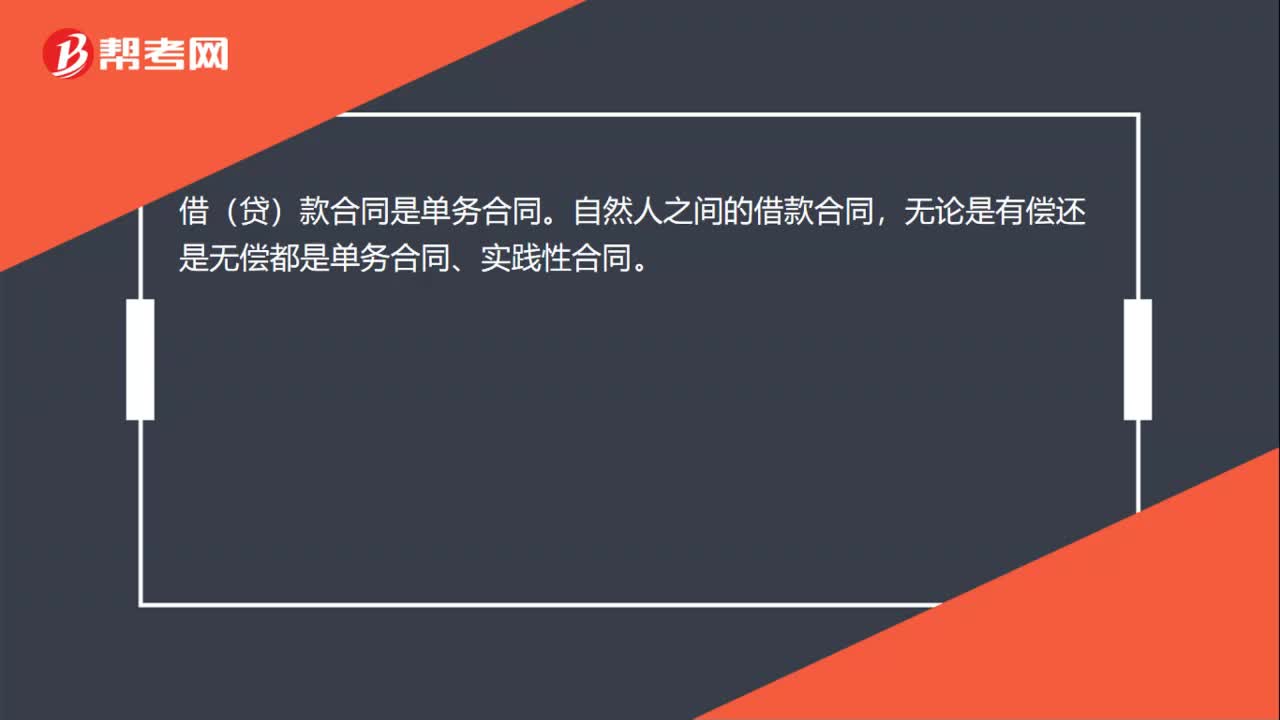

15借款合同是单务合同吗?:借款合同是单务合同吗?借(贷)款合同是单务合同。自然人之间的借款合同,无论是有偿还是无偿都是单务合同、实践性合同。

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

406

406仓储保管合同和借款合同的计税依据分别是什么?:仓储保管合同和借款合同的计税依据分别是什么?借款合同是当事人约定一方将一定种类和数额的货币所有权移转给他方,(1)一项信贷业务既签订借款合同,(2)流动资金周转性借款合同以其规定的最高额为计税依据,借款合同由借款方与银团各方共同书立,对这类合同借款方与贷款银团各方应分别在所执的合同正本上,且总合同的借款金额包括各个分合同的借款金额的,只就借款总额扣除分合同借款金额后的余额计税贴花。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料