下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

生产企业适用的增值税免抵退税如何计算?

出口货物劳务(进料加工复出口货物除外):出口货物、劳务、应税行为的实际离岸价(FOB)。

进料加工复出口货物:按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额)。

1、免抵退税的含义

2、一般贸易方式的出口退税

3、进料加工方式的出口退税

4、零税率应税行为

(1)免抵退税的含义

1)“免税”:对生产企业出口的自产货物,在出口时免征本企业生产销售环节的增值税。

2)“抵税”:生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等应予退还的进项税额,抵顶内销货物的应纳税额。

生产外销货物的进项税额分为:应予退还的进项税额;不予退还的进项税额(免抵退税不予免征和抵扣税额)。

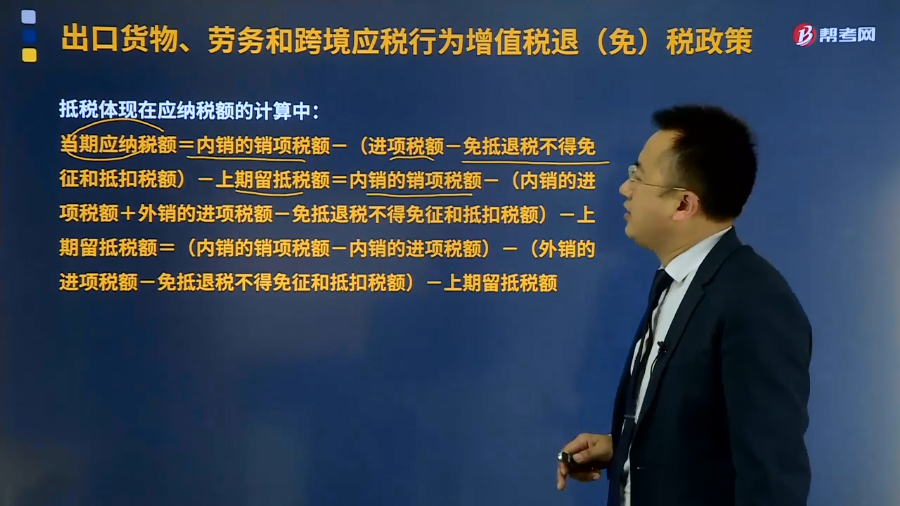

抵税体现在应纳税额的计算中:

当期应纳税额=内销的销项税额-(进项税额-免抵退税不得免征和抵扣税额)-上期留抵税额=内销的销项税额-(内销的进项税额+外销的进项税额-免抵退税不得免征和抵扣税额)-上期留抵税额=(内销的销项税额-内销的进项税额)-(外销的进项税额-免抵退税不得免征和抵扣税额)-上期留抵税额

下面是注册会计师考试的真题和教材中的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2016年注册会计师考试真题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为17%,退税率为13%,2015年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额85万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为( )万元。

A.8

B.20

C.26

D.6

【答案】A

【解析】当期“免、抵、退”税不得免征和抵扣税额=200×(17%-13%)=8(万元)

【例题·计算题】某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为16%,退税税率为13%。2017年4月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣的进项税额32万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款116万元存入银行,本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。

【答案】

(1)当期免抵不得免征和抵扣税额=200×(16%-13%)=6(万元)

(2)应纳税额=100×16%-(32-6)-3=-13(万元)

(3)“免、抵、退”税额=200×13%=26(万元)

(4)当期应退税额=13(万元)

(5)当期免抵税额=26-13=13(万元)

11

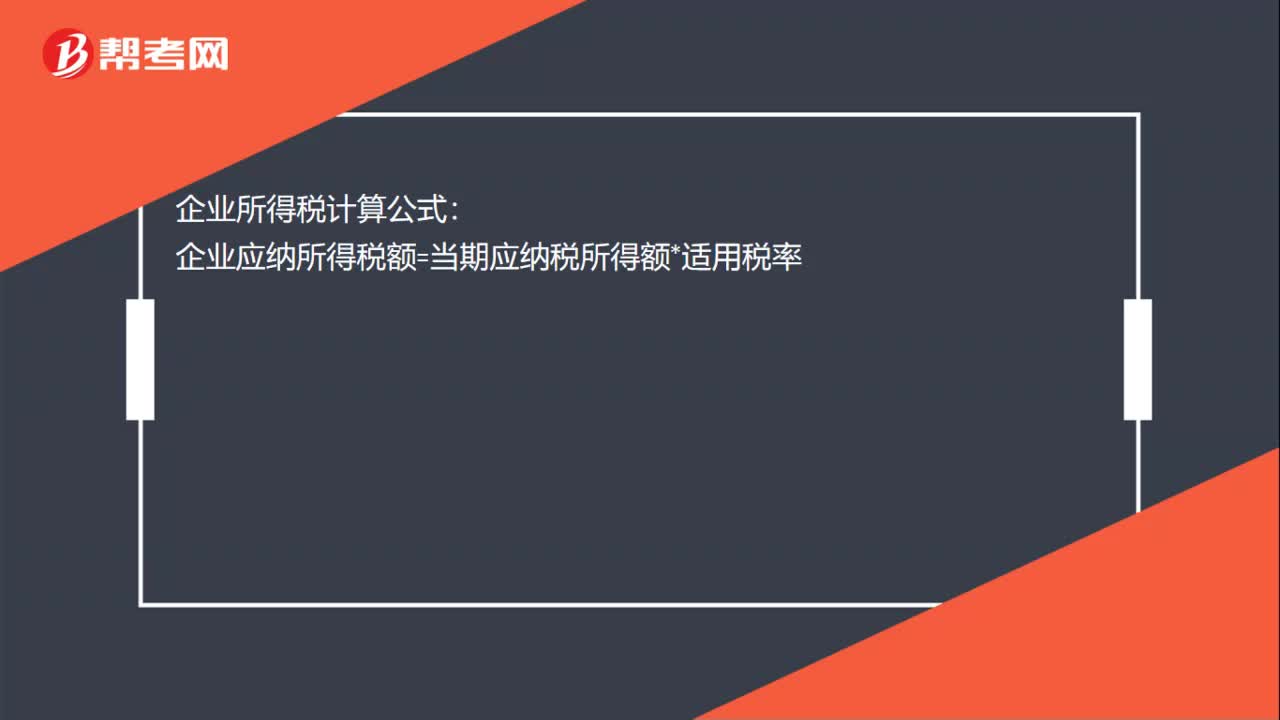

11企业所得税如何计算?:企业所得税如何计算?企业所得税计算公式:企业应纳所得税额=当期应纳税所得额*适用税率

834

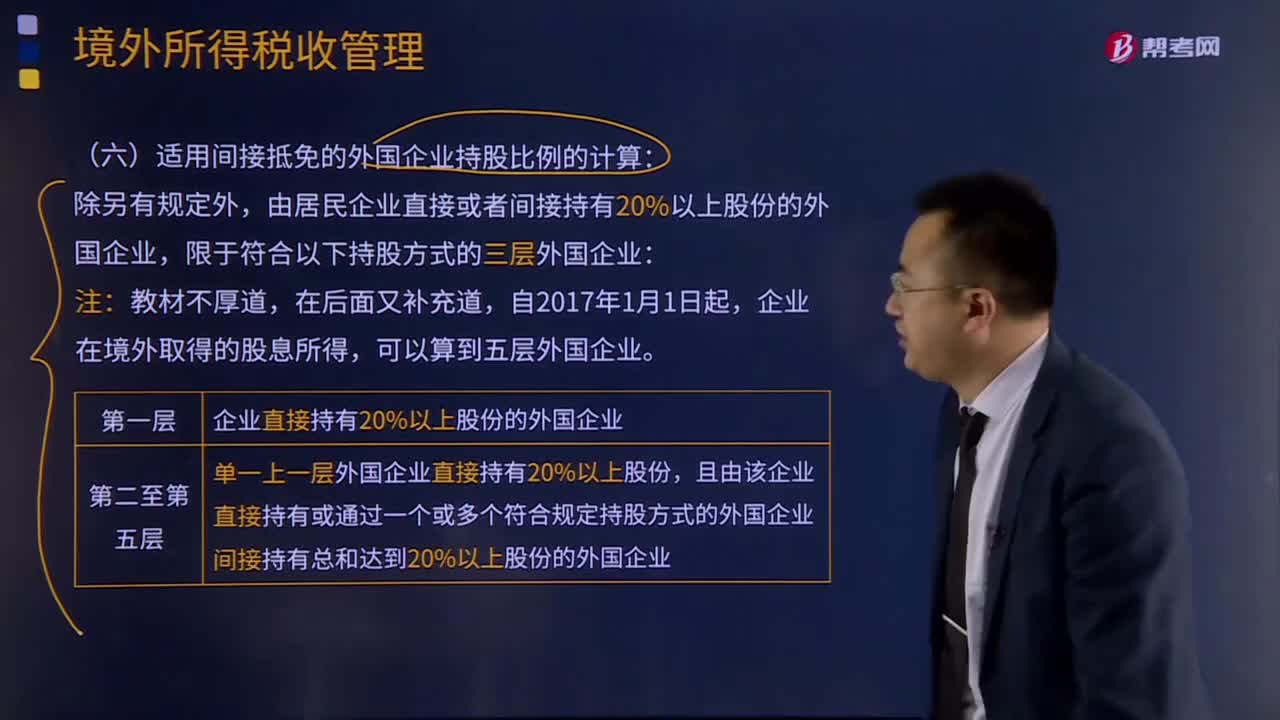

834适用间接抵免的外国企业持股比例是如何计算的?:适用间接抵免的外国企业持股比例是如何计算的?并且B企业直接持有C企业20%股份:中国居民A企业直接持有甲国B企业20%股份。A企业可按标准抵免从甲国B企业取得的股息所负担的所得税额,B企业对C企业的持股符合标准,而A企业对C企业的直接持股比例不符合标准;A企业直接持有C企业16%股份,A企业对C企业的间接持股比例也不符合标准,由于A企业持有C企业的股份直接比例和间接比例都不足20%。

292

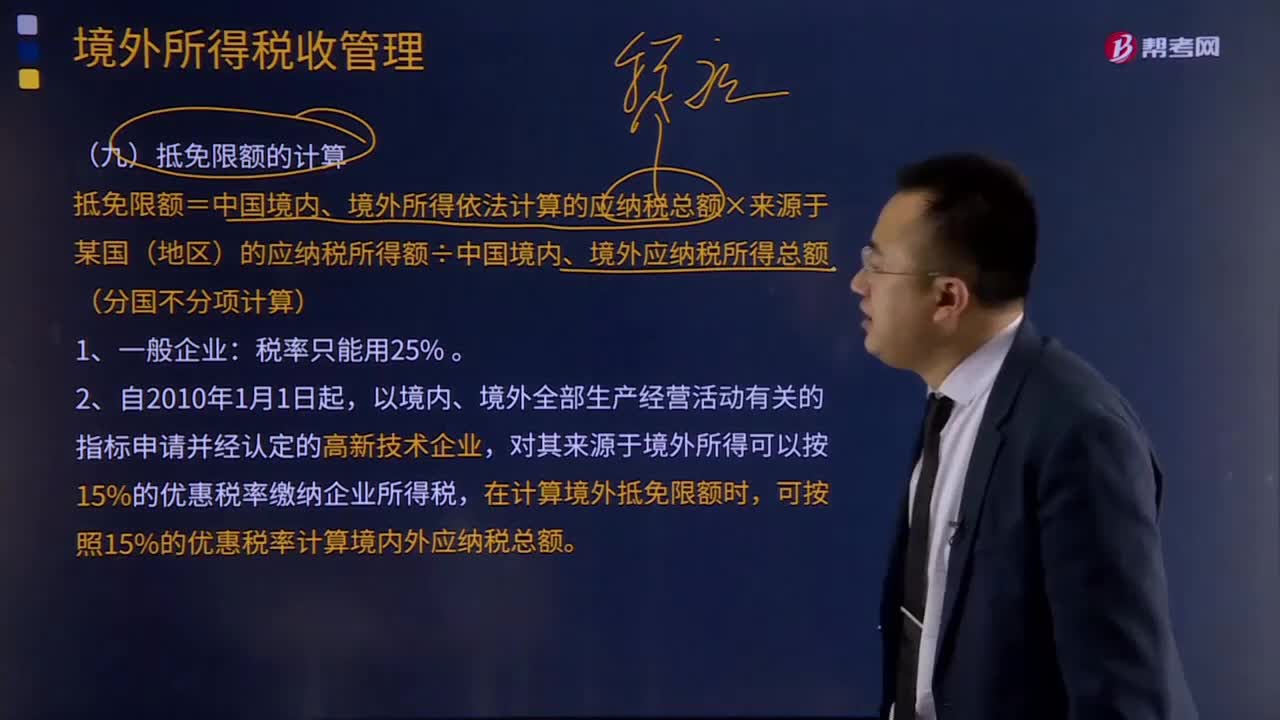

292抵免限额和实际抵免境外税额是如何计算的?:抵免限额和实际抵免境外税额是如何计算的?抵免限额=中国境内、境外所得依法计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额(分国不分项计算):在计算境外抵免限额时。可按照15%的优惠税率计算境内外应纳税总额:实际抵免境外税额的计算:已在境外缴纳和负担的所得税税额和抵免限额相比。用每年度抵免限额抵免当年应抵税额后的余额进抵补。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料