下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

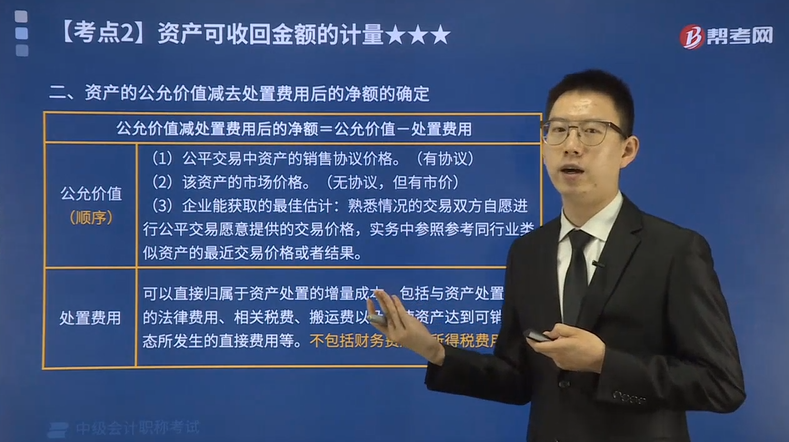

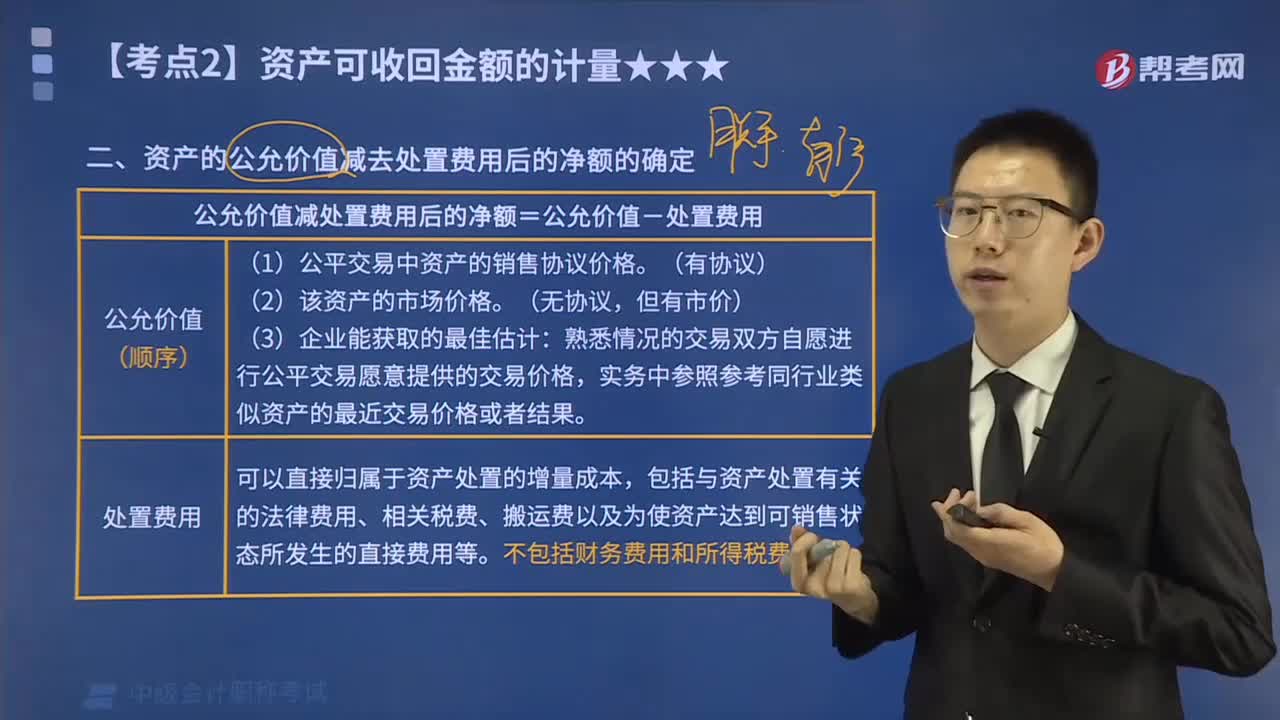

资产的公允价值减去处置费用后的净额怎么确定?

公允价值减处置费用后的净额=公允价值-处置费用

公允价值(顺序):

(1)公平交易中资产的销售协议价格。(有协议)

(2)该资产的市场价格。(无协议,但有市价)

(3)企业能获取的最佳估计:熟悉情况的交易双方自愿进行公平交易愿意提供的交易价格,实务中参照参考同行业类似资产的最近交易价格或者结果。

处置费用:可以直接归属于资产处置的增量成本,包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等。不包括财务费用和所得税费用等。

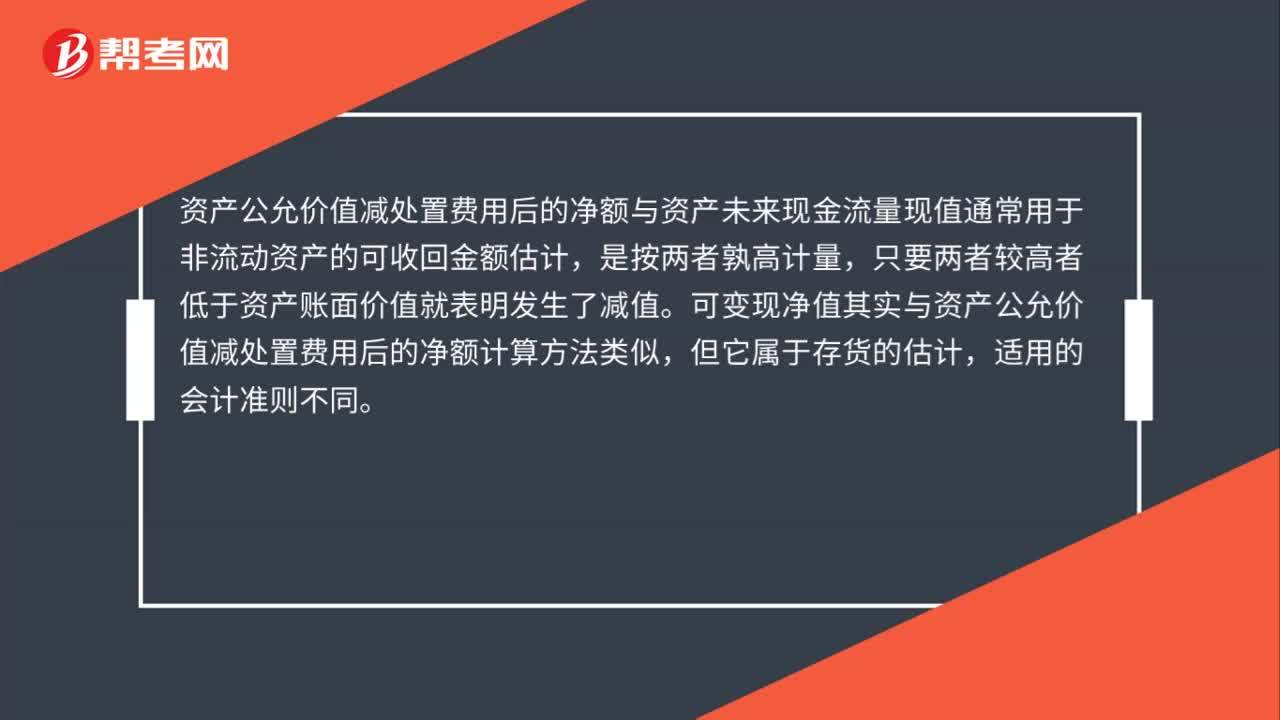

资产公允价值减处置费用后的净额与资产未来现金流量现值通常用于非流动资产的可收回金额估计,是按两者孰高计量,只要两者较高者低于资产账面价值就表明发生了减值。可变现净值其实与资产公允价值减处置费用后的净额计算方法类似,但它属于存货的估计,适用的会计准则不同。

122

122资产的公允价值减去处置费用后的净额怎么确定?:资产的公允价值减去处置费用后的净额怎么确定?公允价值减处置费用后的净额=公允价值-处置费用:(1)公平交易中资产的销售协议价格。熟悉情况的交易双方自愿进行公平交易愿意提供的交易价格,实务中参照参考同行业类似资产的最近交易价格或者结果。可以直接归属于资产处置的增量成本,包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等,不包括财务费用和所得税费用等。

50

50怎么确定资产公允价值减去处置费用后的净额?:怎么确定资产公允价值减去处置费用后的净额?资产公允价值减处置费用后的净额与资产未来现金流量现值通常用于非流动资产的可收回金额估计,是按两者孰高计量,只要两者较高者低于资产账面价值就表明发生了减值。可变现净值其实与资产公允价值减处置费用后的净额计算方法类似,但它属于存货的估计,适用的会计准则不同。

127

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料