下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

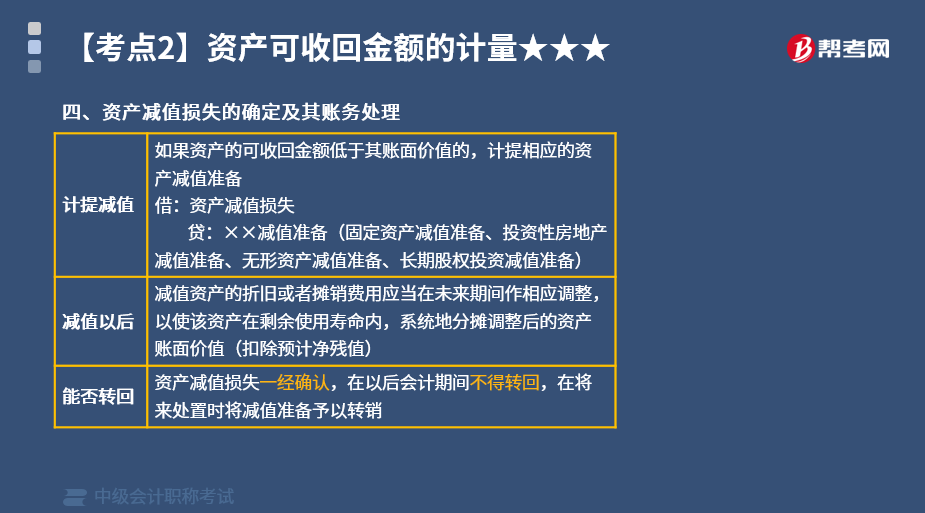

资产减值损失的确定及其账务怎么处理?

资产减值损失的确定及其账务处理如下:

计提减值:如果资产的可收回金额低于其账面价值的,计提相应的资产减值准备

借:资产减值损失

贷:××减值准备(固定资产减值准备、投资性房地产减值准备、无形资产减值准备、长期股权投资减值准备)

下面是针对中级会计职称考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某上市公司为增值税一般纳税人,适用的增值税税率为13%。2013年6月10日,该公司购入一台不需要安装的生产设备,支付价款和相关税费(不含增值税)总计100万元,购入后即达到预定可使用状态。该设备的预计使用寿命为10年,预计净残值为8万元,按照年限平均法计提折旧。2014年12月末因出现减值迹象,对该设备进行减值测试,预计该设备的公允价值为55万元,处置费用为13万元;如果继续使用,预计未来使用及处置产生现金流量的现值为59万元。假定计提减值后原预计使用寿命、预计净残值及折旧方法均不变。2015年该生产设备应计提的折旧为( )万元。

A. 6

B. 4.25

C. 4.375

D. 9.2

【答案】A

【解析】设备2013年-2014年应计提折旧额=(100-8)÷10×1.5=13.8(万元),2014年末的账面价值=100-13.8=86.2(万元)公允价值减去处置费用后的净额=55-13=42(万元),低于预计未来使用及处置产生现金流量的现值59万元,所以2014年末应计提减值准备=86.2-59=27.2(万元)

2015年该设备的账面价值=59万元,2015年该生产设备应计提的折旧额=(59-8)÷8.5=6(万元)。

【例题·单选题】2×18年12月31日,甲公司一台原价为500万元、已计提折旧210万元、已计提减值准备20万元的固定资产出现减值迹象。经减值测试,其未来税前和税后净现金流量的现值分别为250万元和210万元,公允价值减去处置费用后的净额为240万元。不考虑其他因素,2×18年12月31日,甲公司应为该固定资产计提减值准备的金额为( )万元。

A. 30

B. 20

C. 50

D. 60

【答案】B

【解析】2×18年12月31日,甲公司该项固定资产账面价值=500-210-20=270(万元)。可收回金额按照预计未来现金流量现值和公允价值减去处置费用后的净额孰高确认,因计算资产未来现金流量现值时所使用的折现率应当反映当前市场货币时间价值和资产特定风险的税前利率,所以甲公司预计未来现金流量现值为250万元,故可收回金额为250万元,账面价值大于可收回金额,甲公司应计提减值准备=270-250=20(万元)。

【例题·单选题】2016年12月20日,甲公司以4800万元购入一台设备并立即投入使用,预计使用年限为10年,预计净残值为零,按年限平均法计提折旧。2017年12月31日,该设备出现减值迹象,甲公司预计该设备的公允价值减去处置费用后的净额为3900万元,未来现金流量的现值为3950万元。不考虑增值税等相关税费及其他因素,2017年12月31日,甲公司应为该设备计提减值准备的金额为( )万元。

A. 420

B. 410

C. 370

D. 460

【答案】C

【解析】固定资产可收回金额以公允价值减去处置费用后的净额与未来现金流量现值两者孰高计量,即可收回金额为3950万元。2017年12月31日计提减值准备前固定资产账面价值=4800-4800/10=4320(万元),应计提减值准备金额=4320-3950=370(万元)。

【例题·单选题】2013年12月31日,甲公司某项固定资产计提减值准备前的账面价值为1000万元,公允价值为980万元,预计处置费用为80万元,预计未来现金流量的现值为1050万元。2013年12月31日,甲公司应对该项固定资产计提的减值准备为( )万元。

A. 0

B. 20

C. 50

D. 100

【答案】A

【解析】该固定资产公允价值减去处置费用后的净额=980—80=900(万元),未来现金流量现值为1050万元,可收回金额为两者中较高者,所以可收回金额为1050万元,大于账面价值1000万元,表明该固定资产未发生减值,不需计提减值准备。

【例题·单选题】2016年2月1日,甲公司以2800万元购入一项专门用于生产H设备的专利技术。该专利技术按产量法进行推销,预计净残值为零,预计该专利技术可用于生产500台H设备。甲公司2016年共生产90台H设备。2016年12月31日。经减值测试,该专利技术的可收回金额为2100万元。不考虑增值税等相关税费及其他因素。甲公司2016年12月31日应该确认的资产减值损失金额为( )万元。

A. 700

B. 0

C. 196

D. 504

【答案】C

【解析】2016年末,无形资产的账面价值=2800-2800/500×90=2296(万元);应计提的减值损失金额=2296-2100=196(万元)。

【例题·单选题】2015年1月1日,甲公司自行研发的一项非专利技术达到预定可使用状态并立即投入使用,累计研究支出为10万元,开发支出90万元(其中符合资本化条件的支出为80万元),该专利技术的使用寿命无法合理确定,当年年末的可收回金额为70万元,甲公司对该项专利技术应当确认的资产减值损失为( )万元。

A. 10

B. 40

C. 20

D. 30

【答案】A

【解析】使用寿命不确定的无形资产不计提摊销,所以2015年末的账面价值是80万元,可收回金额是70万元,所以计提资产减值损失=80-70=10(万元)。

906

906资产减值损失的确定及其账务怎么处理?:假定计提减值后原预计使用寿命、预计净残值及折旧方法均不变,甲公司一台原价为500万元、已计提折旧210万元、已计提减值准备20万元的固定资产出现减值迹象,甲公司应为该固定资产计提减值准备的金额为( )万元,可收回金额按照预计未来现金流量现值和公允价值减去处置费用后的净额孰高确认。因计算资产未来现金流量现值时所使用的折现率应当反映当前市场货币时间价值和资产特定风险的税前利率。

78

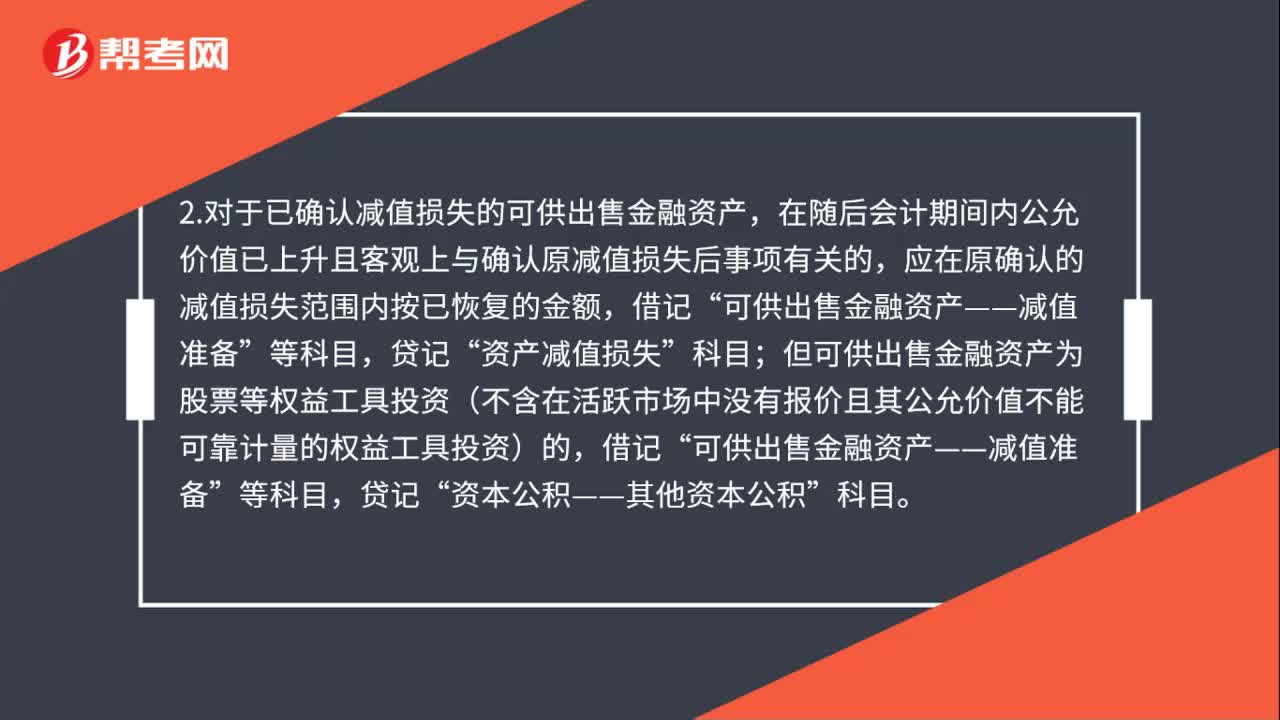

78金融资产减值损失会计处理是什么?:金融资产减值损失会计处理是什么?1.确定可供出售金融资产发生减值的,按应减记的金额,借记“按应从所有者权益中转出原计入资本公积的累计损失金额,资本公积——其他资本公积”按其差额,2.对于已确认减值损失的可供出售金融资产,在随后会计期间内公允价值已上升且客观上与确认原减值损失后事项有关的,应在原确认的减值损失范围内按已恢复的金额,资产减值损失”

118

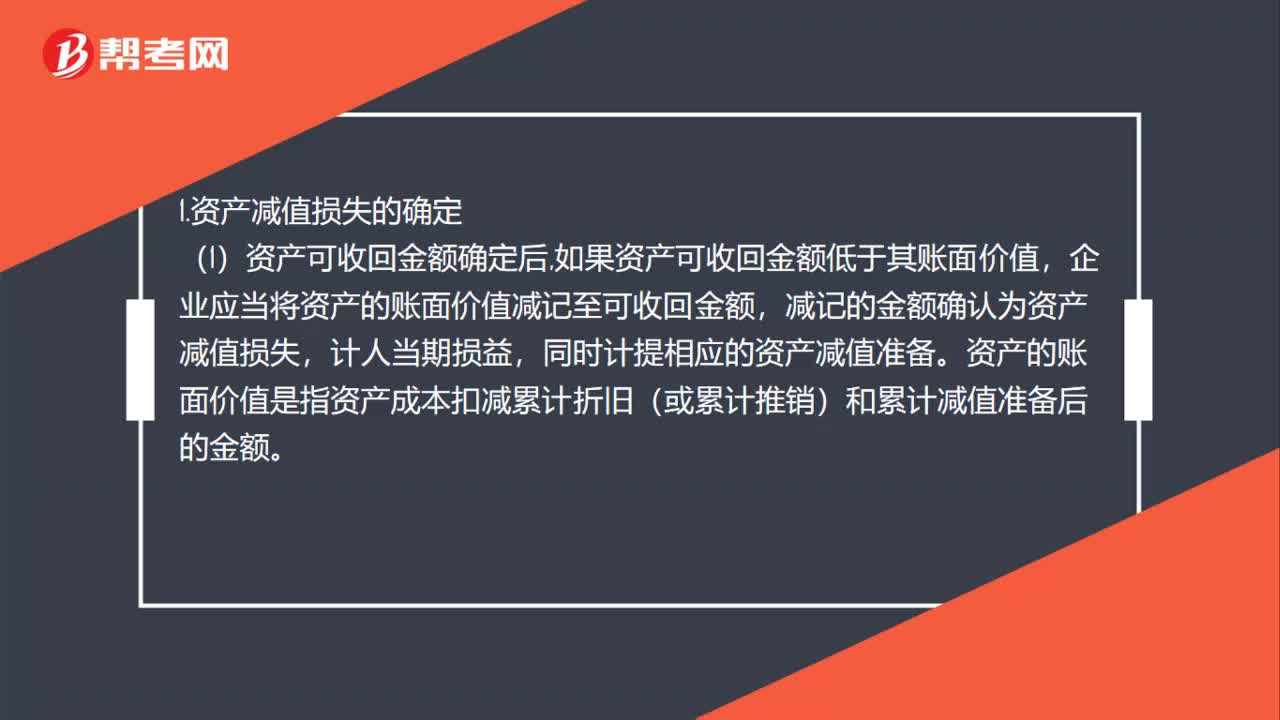

118资产减值损失的确定及其账务处理是什么?:资产减值损失的确定及其账务处理是什么?1.资产减值损失的确定,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计推销)和累计减值准备后的金额,(2)资产减值损失确认后,减值资产的折旧或者推销费用应当在未来期间作相应调整,系统地分调整后的资产账面价值(扣除预计净残值),(3)资产减值损失一经确认。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料