下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

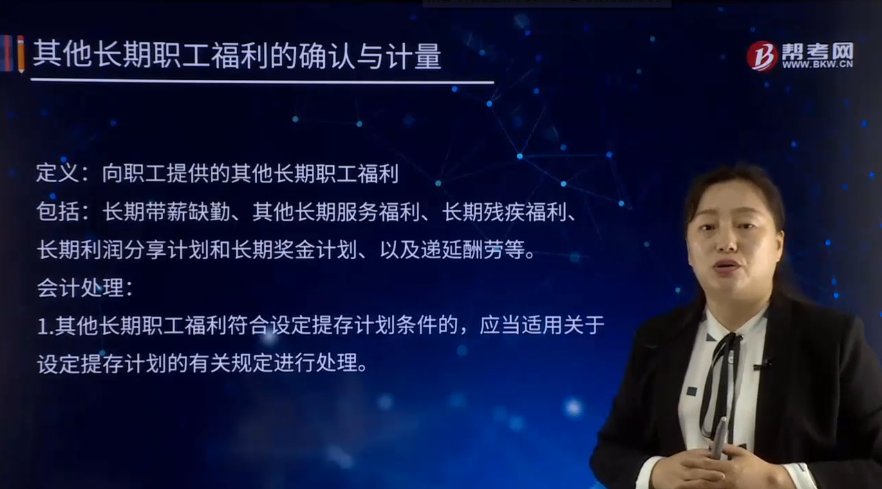

如何确认与计量其他长期职工福利?

定义:向职工提供的其他长期职工福利。

包括:长期带薪缺勤、其他长期服务福利、长期残疾福利、长期利润分享计划和长期奖金计划、以及递延酬劳等。

会计处理:

1. 其他长期职工福利符合设定提存计划条件的,应当适用关于设定提存计划的有关规定进行处理。

2.除此之外,应当适用关于设定受益计划的有关规定进行处理。在报告期末,企业应当将其他长期职工福利产生的职工薪酬成本确认为下列组成部分:

(1)服务成本;

(2)其他长期职工福利净负债或净资产的利息净额;

(3)重新计量其他长期职工福利净负债或净资产所产生的变动。

【提示1】为简化相关会计处理,上述项目的总净额应计入当期损益或相关资产成本(不计入其他综合收益)。

3.长期残疾福利水平取决于职工提供服务期间长短的,企业应在职工提供服务的期间确认应付长期残疾福利义务,计量时应当考虑长期残疾福利支付的可能性和预期支付的期限;与职工提供服务期间长短无关的,企业应当在导致职工长期残疾的事件发生的当期确认应付产期残疾福利义务。

4.递延酬劳包括按比例分期支付或者经常性定额支付的递延奖金等,这类福利应当按照奖金计划的福利公式来对费用进行确认或者按照直线法在相应的服务期间分摊确认。如果一个企业内部为其长期奖金计划或者递延酬劳设立一个账户,则这样的其他长期职工福利不符合设定提存计划的条件。

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解。

【例题·计算分析题】2×15年初甲企业为其管理人员设立了一项递延奖金计划:将当年利润的5%提成作为奖金,但要两年后即2×16年末才向仍然在职的员工分发。假设2×15年当年利润为1亿元,且该计划条款中明确规定:员工必须在这两年内持续为公司服务,如果提前离开将拿不到奖金。

具体会计处理如下:

(1)确定当期服务成本。首先根据精算结果,企业未来2年后要支出500万元;将500万元在未来2年中平均分摊,即每年企业为该职工承担的当期福利为500/2=250万元。因此2×15年的当期服务成本为250万/(1+5%)=2 380 952 (元)。假定2×15年末折现率变为3%,则2×15年末的设定受益义务现值即设定受益计划负债为250/(1+3%)=2 427 184(元)。由于该项设定受益计划没有计划资产,则2×15年末的设定受益计划净负债即为2 427 184元。2×15年末的会计处理为:

借:管理费用——当期服务成本 2 380 952

——精算损失 46 232

贷:应付职工薪酬——递延奖金计划 2 427 184

(2)确定由于该项设定受益计划没有计划资产,则2×15年末的设定受益计划净负债即为2 427 184元。

(3)确定应当计入当期损益的金额。由于期初负债为0,则2×15年末设定受益计划净负债的利息费用为0。

(4)确定重新计量设定受益计划净负债或净资产所产生的变动,并计入当期损益。由于没有计划资产,因此重新计量设定受益计划净负债或净资产所产生的变动仅包栝精算利得或损失。2×16年末甲企业当期服务成本为250万元,设定受益计划净负债的利息费用=2 427 184×3%=72 816 (元)。则2×16年末的会计处理为:

借:管理费用 2 500 000

财务费用 72 816

贷:应付职工薪酬——递延奖金计划 2 572 816

实际支付该项递延奖金时,会计处理为:

借:应付职工薪酬——递延奖金计划 5 000 000

贷:银行存款 5 000 000

【提示】职工薪酬列报,在资产负债表中,企业应当根据应支付的职工薪酬负债的流动性,对职工薪酬负债按照流动和非流动进行分类列报。短期薪酬、离职后福利中设定提存计划负债、其他长期职工福利中的符合设定提存计划条件的负债、辞退福利中将于资产负债表日后十二个月内支付的部分应当在资产负债表的流动负债项下“应付职工薪酬”项目列示。

辞退福利中将于资产负债表日起十二个月之后支付的部分,离职后福利中设定受益计划净负债、其他长期职工福利中符合设定收益计划条件的净负债应当在资产负债表的非流动负债项下单独列示。

49

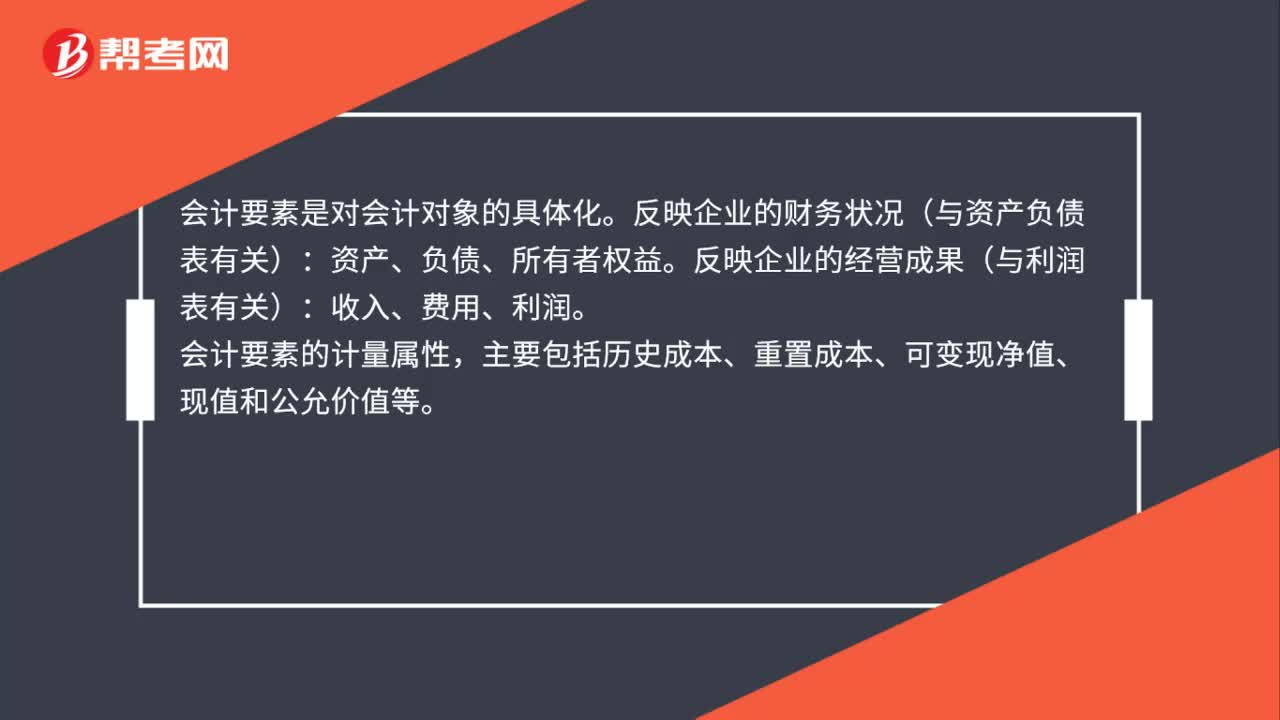

49会计要素及其确认与计量是什么?:会计要素及其确认与计量是什么?会计要素是对会计对象的具体化。反映企业的财务状况(与资产负债表有关):资产、负债、所有者权益。反映企业的经营成果(与利润表有关):收入、费用、利润。会计要素的计量属性,主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

26

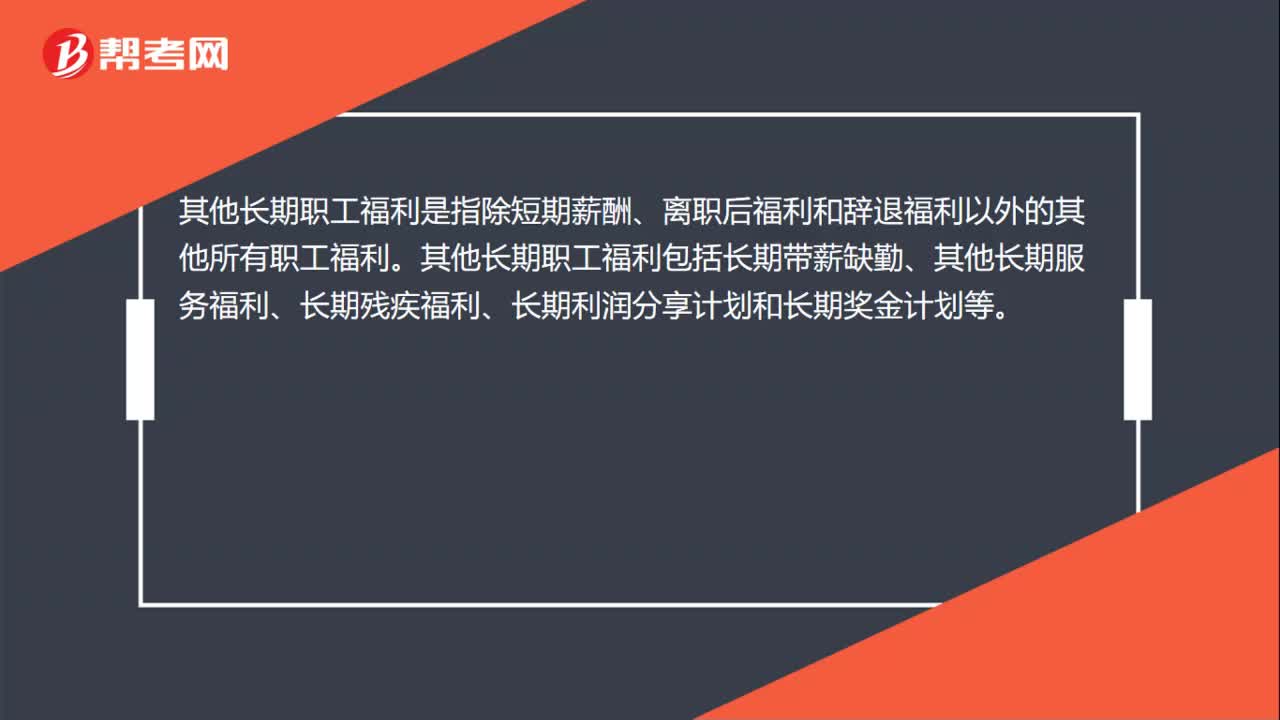

26其他长期职工福利是什么?:其他长期职工福利是什么?其他长期职工福利是指除短期薪酬、离职后福利和辞退福利以外的其他所有职工福利。其他长期职工福利包括长期带薪缺勤、其他长期服务福利、长期残疾福利、长期利润分享计划和长期奖金计划等。

401

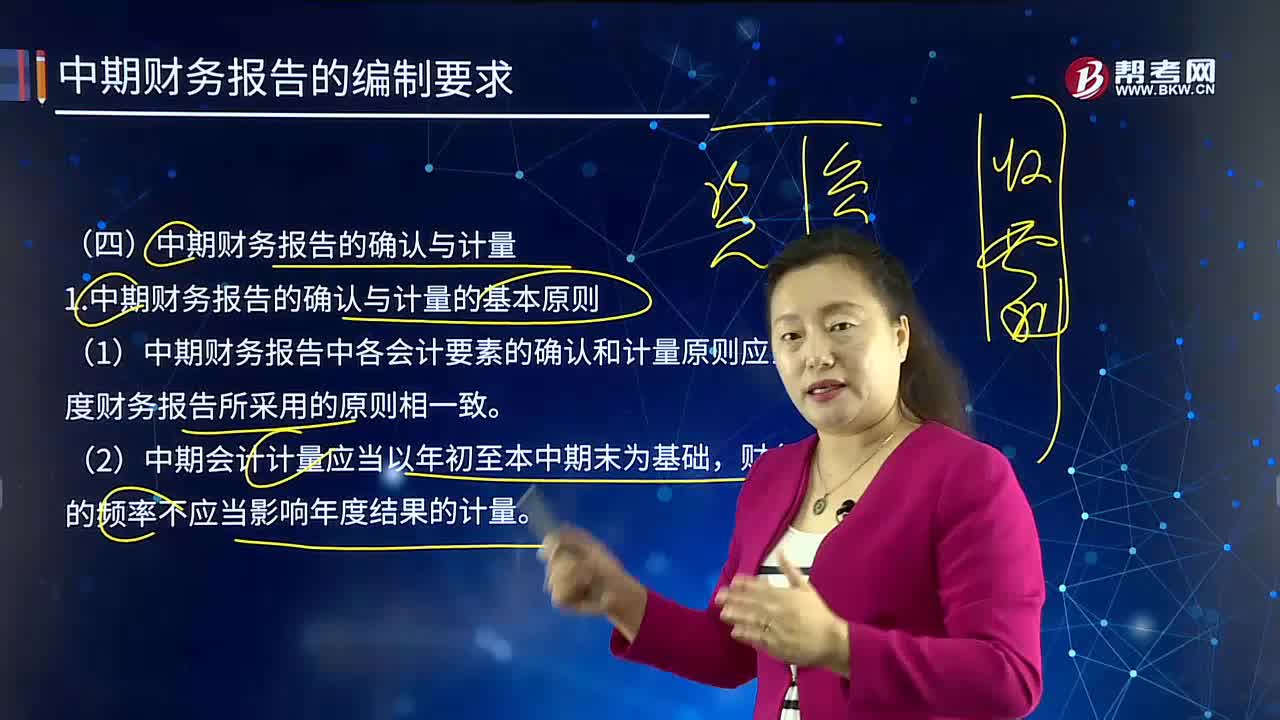

401如何对中期财务报告进行确认与计量?:(1)中期财务报告中各会计要素的确认和计量原则应当与年度财务报告所采用的原则相一致,以第2季度发生的交易或者事项作为会计计量基础,中期会计计量应当以年初至本中期末为基础。应当采用与年度财务报表相一致的会计政策,不应当在中期财务报表中预计或者递延。3.会计年度中不均匀发生的费用的确认与计量,A.中期财务报告的会计计量应当以年初至本中期末为基础。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料