下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

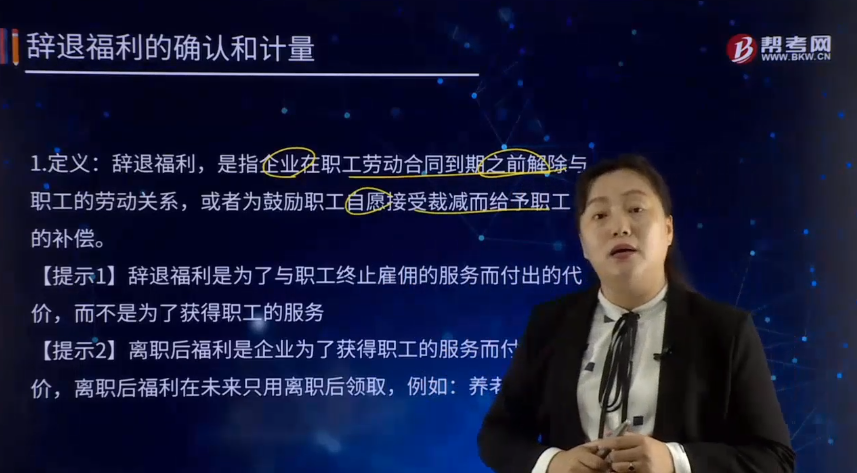

辞退福利的确认与计量是指什么?

1.定义:辞退福利,是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。

【提示1】辞退福利是为了与职工终止雇佣的服务而付出的代价,而不是为了获得职工的服务。

【提示2】离职后福利是企业为了获得职工的服务而付出的代价,离职后福利在未来只用离职后领取,例如:养老保险。

2.内容:辞退福利包括两方面:一是在职工劳动合同尚未到期前,不论职工本人是否愿意,企业决定解除与职工的劳动关系而给予的补偿;二是在职工劳动合同尚未到期前,为鼓励职工自愿接受裁减而给予的补偿,职工有权利选择继续在职或接受补偿离职。

3.会计处理(支付期限在一年以内)

(1)支付期限在一年以内的

借:管理费用

贷:应付职工薪酬-辞退福利

(2)支付期限在一年以上的

借:管理费用

未确认融资费用

贷:应付职工薪酬-辞退福利

借:财务费用

贷:未确认融资费用

借:应付职工薪酬-辞退福利

贷:银行存款

【提示1】企业向职工提供辞退福利,应当在以下两者孰早日确认辞退福利产生的职工薪酬负债,并计入当期损益:企业不能单方面撤回因解除劳动关系计划或裁减建议所提供的辞退福利时;企业确认与涉及支付辞退福利的重组相关的成本费用时。

【提示2】对于职工没有选择权的,企业应根据计划条款规定拟解除劳动关系的职工数量、每一职位的辞退补偿等确认职工薪酬负债。

【提示3】对于自愿接受裁减建议的,由于接受裁减的职工数量不确定,企业应当预计将会接受裁减建议的职工数量,根据预计的职工数量和每一职位的辞退补偿等确认职工薪酬负债。

【提示4】辞退福利预期在其确认的年度报告期结束后十二个月内完全支付的,应当适用短期薪酬的相关规定,辞退福利预期在年度报告期结束后十二个月内不能完全支付的,应当适用关于其他长期职工福利的有关规定。

【提示5】对于企业实施的职工内部退休计划,由于这部分不再为企业带来经济利益,在其正式退休日期之前当比照辞退福利处理,按照职工停止服务日至正式退休日期间,企业应当支付的职工工资和社会保险费等等,一次性计入但其损益,不能等实际支付时分期确认。在其正式退休日期之后应当按照离职后福利处理。

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解。

【例题·简答题】甲公司为一家空调制造企业,2×15年9月,为了能够在下一年度顺利实施转产,甲公司管理层制定了一项辞退计划(辞退计划是2×15年12月10日由董事会批准)。计划规定:从2×16年1月1日起,企业将以职工自愿方式,辞退其柜式空调生产车间的职工。辞退计划的详细内容,包括拟辞退的职工所在部门、数量、各级别职工能够获得的补偿以及计划大体实施的时间等均已与职工沟通,并达成一致意见,辞退计划已于当年12月10日经董事会正式批准,

辞退计划将于下一个年度内实施完毕。2×15年12月31日,企业预计愿意接受辞退职工的最可能数量为123名,预计补偿总额为1400万元。

要求:编制甲公司2×15年12月31日与职工薪酬有关的会计分录。

【答案】

借:管理费用 1400

贷:应付职工薪酬——辞退福利 1400

49

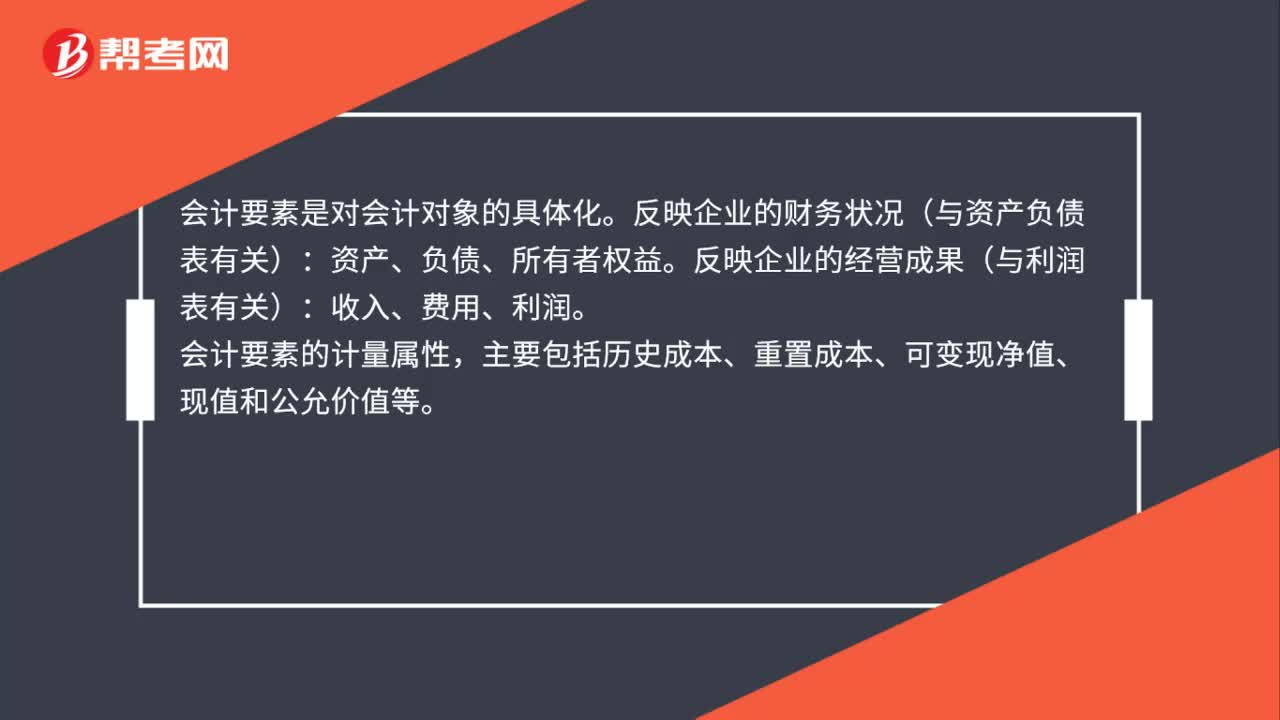

49会计要素及其确认与计量是什么?:会计要素及其确认与计量是什么?会计要素是对会计对象的具体化。反映企业的财务状况(与资产负债表有关):资产、负债、所有者权益。反映企业的经营成果(与利润表有关):收入、费用、利润。会计要素的计量属性,主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

22

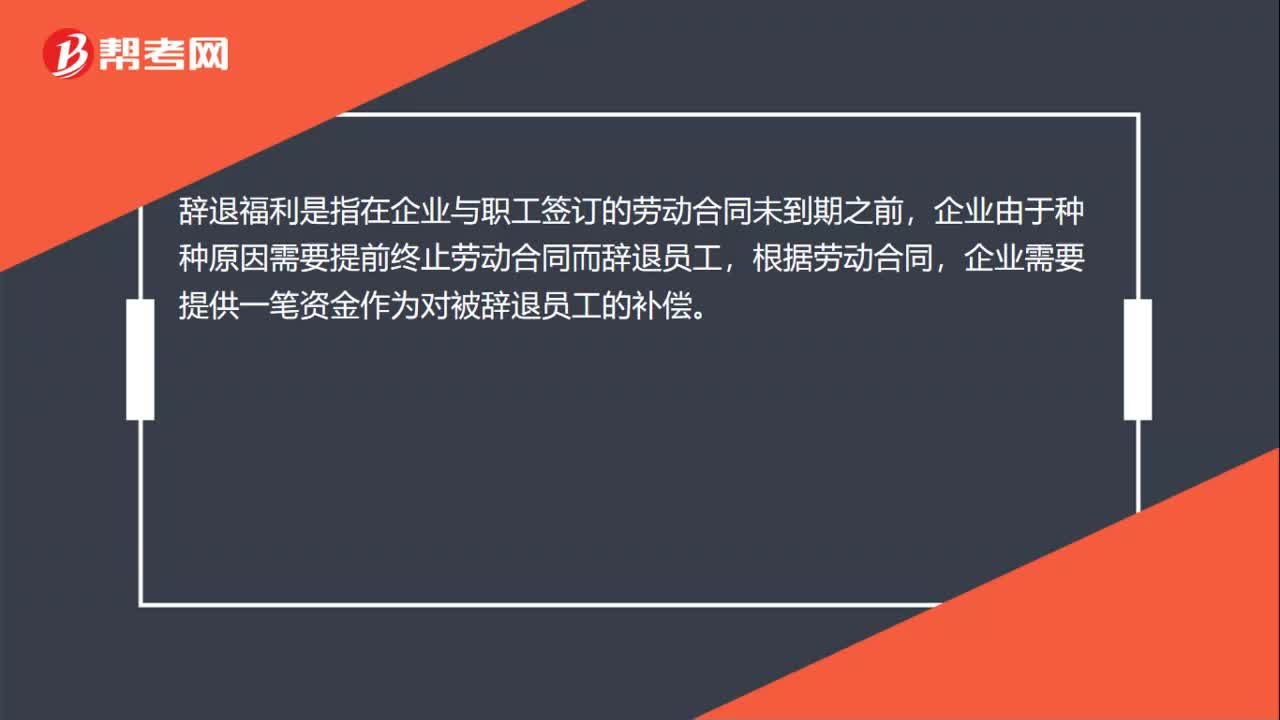

22辞退福利是什么?:辞退福利是什么?辞退福利是指在企业与职工签订的劳动合同未到期之前,企业由于种种原因需要提前终止劳动合同而辞退员工,根据劳动合同,企业需要提供一笔资金作为对被辞退员工的补偿。

447

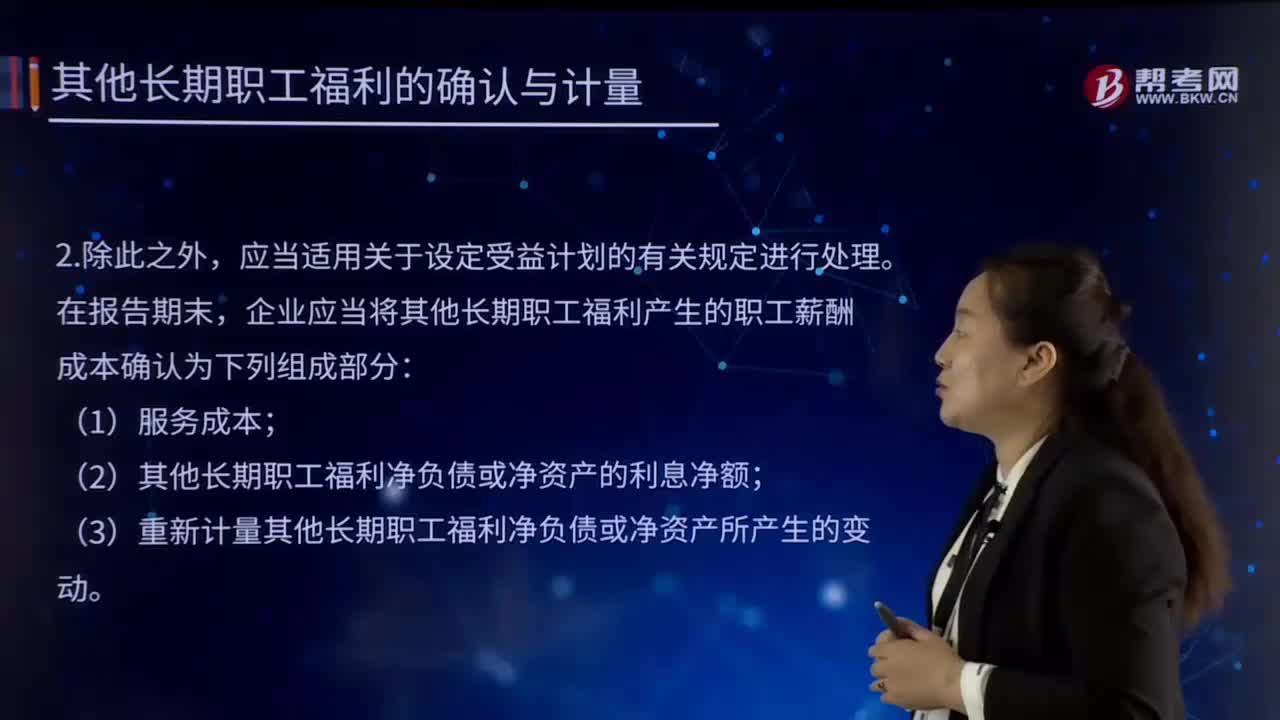

447如何确认与计量其他长期职工福利?:企业应当将其他长期职工福利产生的职工薪酬成本确认为下列组成部分:上述项目的总净额应计入当期损益或相关资产成本(不计入其他综合收益)。这类福利应当按照奖金计划的福利公式来对费用进行确认或者按照直线法在相应的服务期间分摊确认。如果一个企业内部为其长期奖金计划或者递延酬劳设立一个账户,【例题·计算分析题】2×15年初甲企业为其管理人员设立了一项递延奖金计划:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料