下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业的应收账款的管理目标是什么?以及应收账款的成本包括哪些?

企业的应收账款是企业在销售产品时由于延迟收款而形成的。企业应收账款的存在有利于增加企业的竞争力,促进产品销售,增加企业盈利。

1.应收账款的管理目标

应收账款的存在,一方面增加企业的收入,另一方面会使企业产生费用。管理应收账款的目标为:

(1)在适当利用赊销增加企业产品的市场占有率的条件下控制应收账款的余额;

(2)加快应收账款的周转速度。

2.应收账款的成本

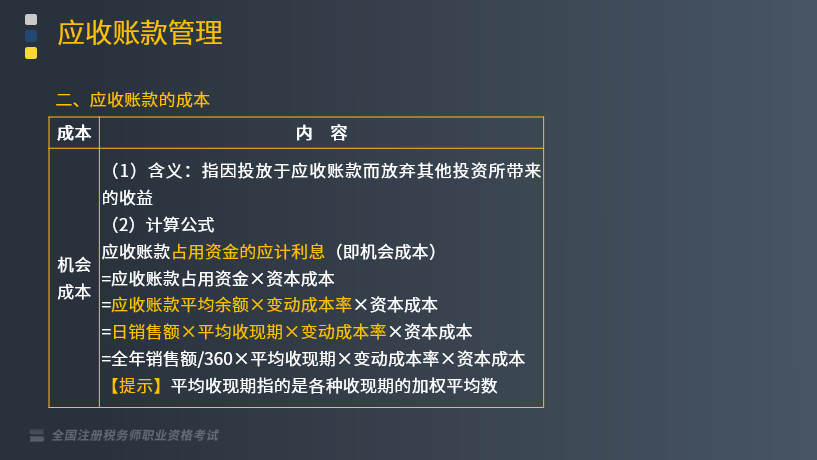

(1)机会成本

①含义:指因投放于应收账款而放弃其他投资所带来的收益。

②计算公式:

应收账款占用资金的应计利息(即机会成本)

=应收账款占用资金×资本成本

=应收账款平均余额×变动成本率×资本成本

=日销售额×平均收现期×变动成本率×资本成本

=全年销售额/360×平均收现期×变动成本率×资本成本

【提示】平均收现期指的是各种收现期的加权平均数。

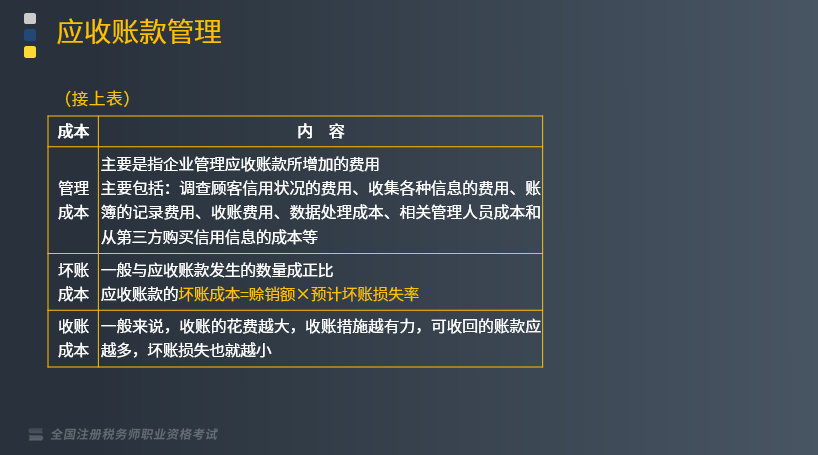

(2)管理成本

主要是指企业管理应收账款所增加的费用。

主要包括:调查顾客信用状况的费用、收集各种信息的费用、账簿的记录费用、收账费用、数据处理成本、相关管理人员成本和从第三方购买信用信息的成本等。

(3)坏账成本

一般与应收账款发生的数量成正比。

应收账款的坏账成本=赊销额×预计坏账损失率。

(4)收账成本

一般来说,收账的花费越大,收账措施越有力,可收回的账款应越多,坏账损失也就越小。

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2016年税务师职业资格考试真题】甲公司2015年度销售收入900万元,确定的信用条件为“2/10,1/20,n/30”,其中占销售收入50%的客户选择10天内付款,40%的客户选择10天后20天内付款、10%的客户选择20天后30天内付款。假设甲公司的变动成本率为60%、资本成本率为10%、全年天数按360天计算,则甲公司2015年度应收账款的机会成本为( )万元。

A.4.2

B.3.4

C.3.2

D.2.4

【答案】D

【解析】平均收现期=50%×10+40%×20+10%×30=16(天)

应收账款机会成本=900/360×16×60%×10%=2.4(万元)。

【2014年税务师职业资格考试真题】某企业预计年销售收入为3600万元,向客户提供的信用条件为“2/10,N/30”,估计40%的客户会享受现金折扣,其余客户会在信用期满时付款,假设企业资金的机会成本率为10%,一年按360天计算,则该企业应收账款的机会成本为( )万元。

A.10

B.18

C.22

D.24

【答案】C

【解析】应收账款的平均收现期=10×40%+30×(1-40%)=22(天),应收账款机会成本=3600/360×22×10%=22(万元)。

539

539应付账款的确认和计量包括哪些内容?以及应付账款的账务处理是怎样的?:以及应付账款的账务处理是怎样的?应付账款指因购买材料、商品或接受劳务供应等而发生的债务。这是由于取得物资与支付货款在时间上不一致而产生的负债。(1)应付账款入账时间的确定。(2)应付账款一般按应付金额入账。而不按到期应付金额的现值入账,(3)应付账款由于债权单位撤销或其他原因而无法支付。无法支付的应付款项直接转入营业外收入:(4)应付账款涉及折扣的处理,2.应付账款的核算。

303

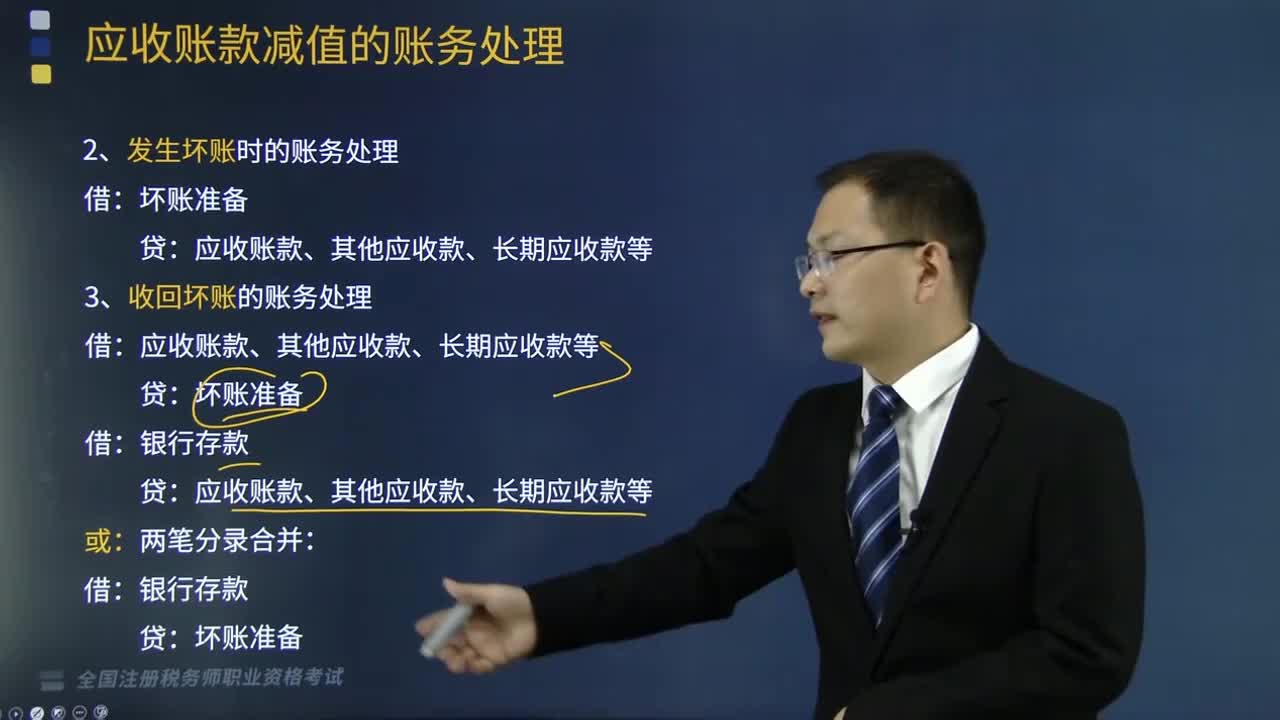

303实际发生应收账款坏账和收回坏账的账务处理是怎样的?:实际发生应收账款坏账和收回坏账的账务处理是怎样的?一是期末按一定方法确定应收款项的减值损失,计提坏账准备的账务处理;三是已确认的坏账又收回的账务处理。2.收回坏账的账务处理:应收账款、其他应收款、长期应收款等。【2017年税务师职业资格考试真题】甲公司按期末应收款项余额的5%计提坏账准备。则甲公司2016年末应计提坏账准备金额为( )万元”

173

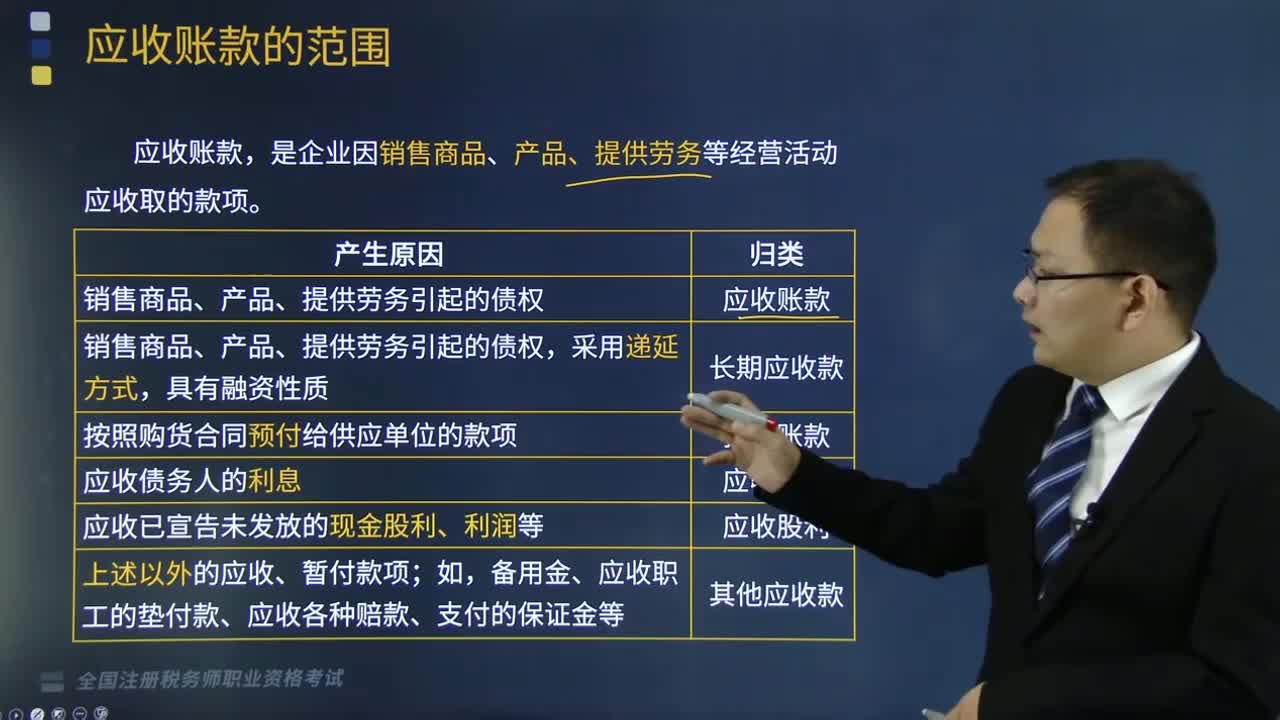

173应收账款的核算包括哪些内容?:应收账款的核算包括哪些内容?是企业因销售商品、产品、提供劳务等经营活动应收取的款项。(1)应收账款是企业因销售商品产品。(3)预付款是按照购货合同预付给供应单位的款项,是指企业应收取的现金股利和应收取其他单位分配的利润,是企业债权投资、其他债权投资等应收取的利息;(6)其他应收款项是指上述以外的应收、暂付款项,备用金、应收职工的垫付款、应收各种赔款、支付的保证金等,2.应收账款的计价。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料