下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

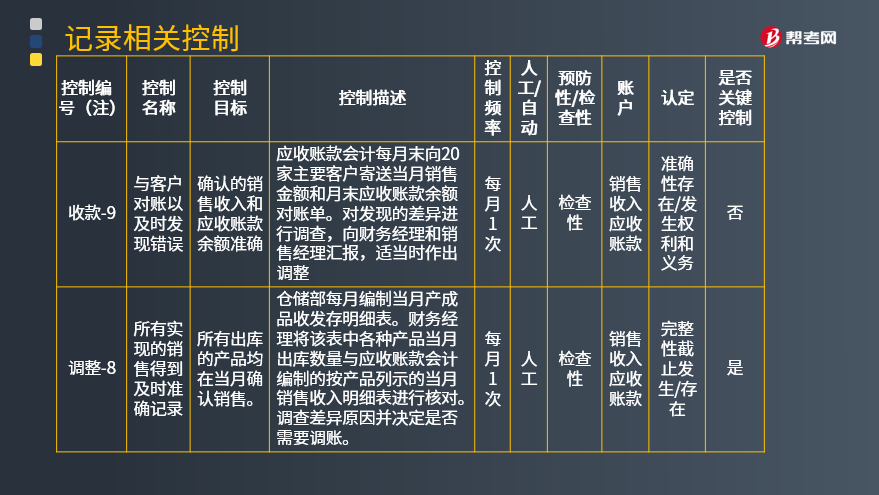

由于编制虚假财务报告导致的错报具体的应对舞弊的措施是什么?

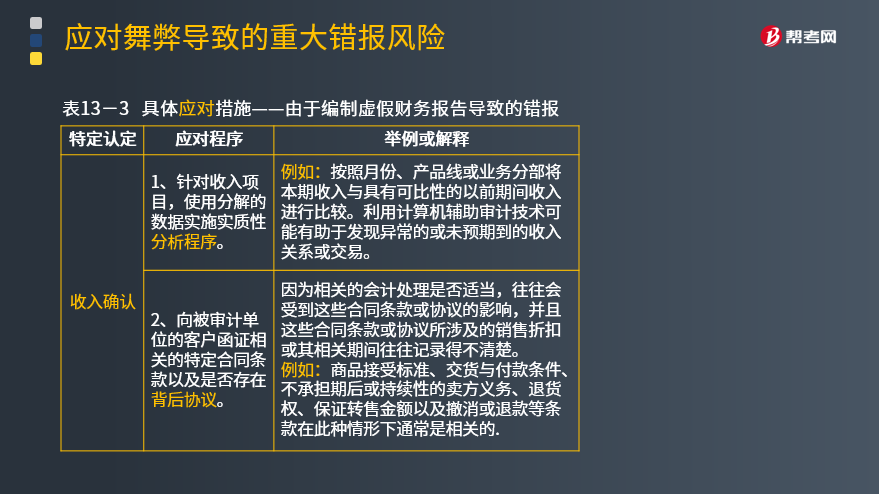

注册会计师针对舞弊导致的认定层次重大错报风险所采取的具体应对措施,取决于已发现的舞弊风险因素类型以及各类具体的交易、账户余额相关认定。这里列举针对由于编制虚假财务报告导致的错报具体的应对措施。

1.收入确认的应对程序

(1)针对收入项目,使用分解的数据实施实质性分析程序。

(2)向被审计单位的客户函证相关的特定合同条款以及是否存在背后协议。

(3)向被审计单位的销售和营销人员或内部法律顾问询问临近期末的销售或发货情况,以及他们所了解的与这些交易相关的异常条款或条件。

(4)期末在被审计单位的一处或多处发货现场实地观察发货情况或准备发出的货物情况(或待处理的退货),并实施其他适当的销售及存货截止测试。

(5)对于通过电子方式自动生成、处理、记录的销售交易实施控制测试。

2.存货数量的应对程序

(1)检查被审计单位的存货记录。

(2)在不预先通知的情况下对特定存放地点的存货实施监盘,或在同一天对所有存放地点实施存货监盘。

(3)要求被审计单位在报告期末或临近期末的时点实施存货盘点。

(4)在观察存货盘点的过程中实施额外的程序。

(5)按照存货的等级或类别、存放地点或其他分类标准,将本期存货数量与前期进行比较,或将盘点数量与永续盘存记录进行比较。

(6)利用计算机辅助审计技术进一步测试存货实物盘点目录的编制。

3.管理层估计应对程序

(1)聘用专家作出独立估计,并与管理层的估计进行比较。

(2)将询问范围延伸至管理层和会计部门以外的人员,以印证管理层完成与作出会计估计相关的计划的能力和意图。

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

266

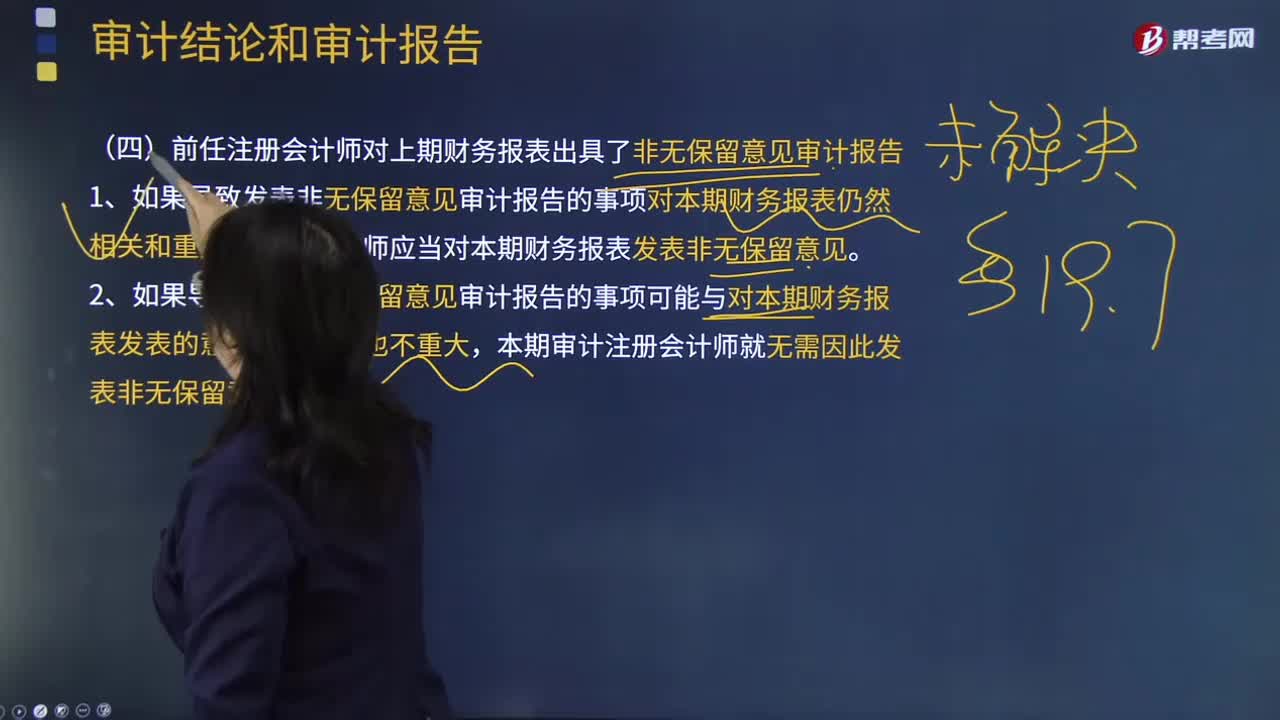

266前任注册会计师对上期财务报表出具了非无保留意见审计报告的原因?:前任注册会计师对上期财务报表出具了非无保留意见审计报告的原因?

289

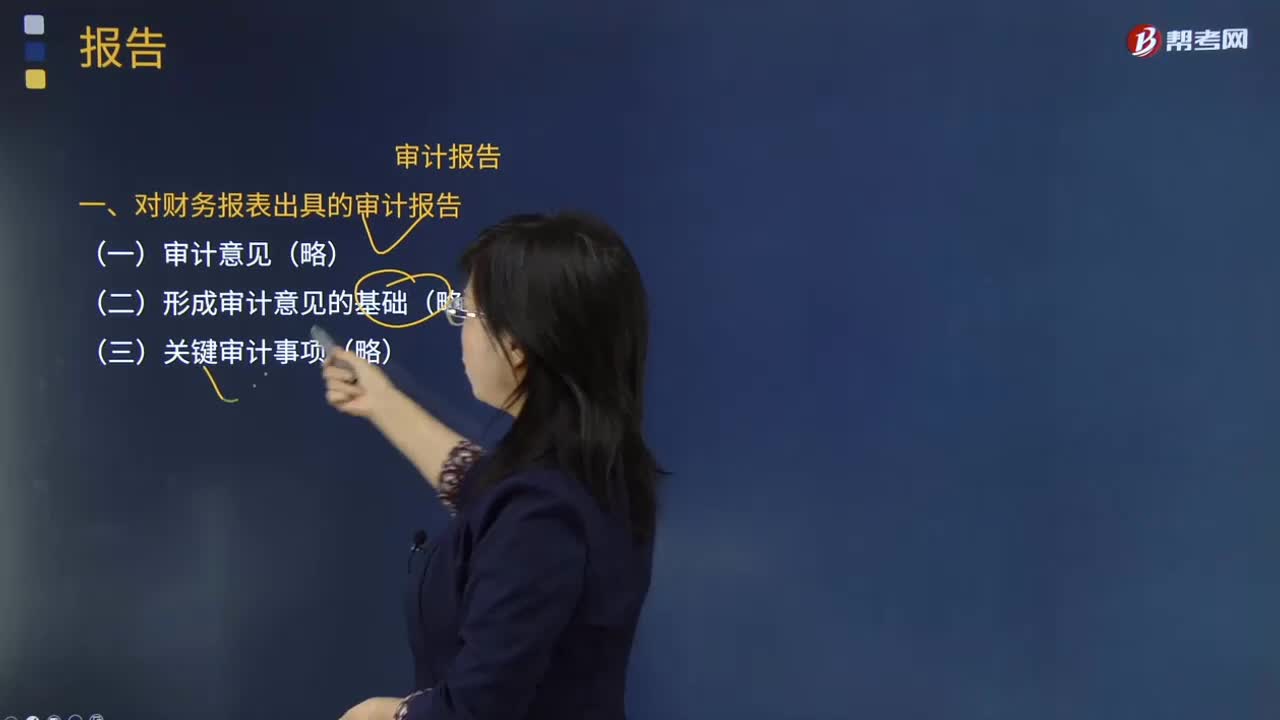

289什么是对财务报表出具的审计报告?:什么是对财务报表出具的审计报告?是指旨在满足广大财务报表使用者共同的财务信息需求的财务报告编制基础。对财务报表发表审计意见的书面文件。是指当注册会计师认为财务报表在所有重大方面按照适用的财务报告编制基础编制并实现公允反映时发表的审计意见。标准审计报告,但不含有强调事项段或其他事项段的无保留意见的审计报告也被视为标准审计报告。当注册会计师在审计报告日前已获取所有其他信息。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料