下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是对财务报表出具的审计报告?

通用目的财务报表,是指按照通用目的编制基础编制的财务报表。

通用目的编制基础,是指旨在满足广大财务报表使用者共同的财务信息需求的财务报告编制基础。

审计报告,是指注册会计师根据审计准则的规定,在执行审计工作的基础上,对财务报表发表审计意见的书面文件。

无保留意见,是指当注册会计师认为财务报表在所有重大方面按照适用的财务报告编制基础编制并实现公允反映时发表的审计意见。

标准审计报告,是指不含有说明段、强调事项段、其他事项段或其他任何修饰性用语的无保留意见的审计报告。包含其他报告责任段,但不含有强调事项段或其他事项段的无保留意见的审计报告也被视为标准审计报告。

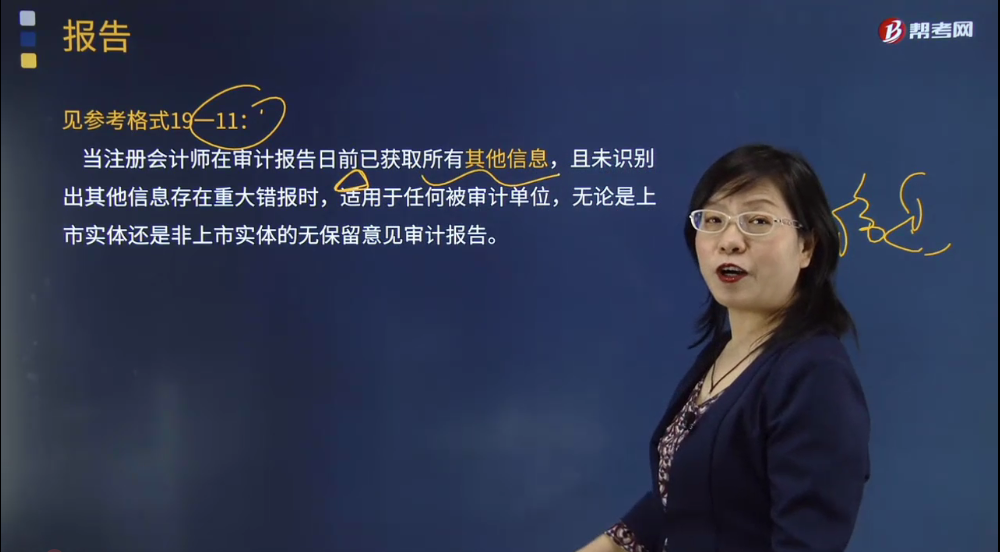

见参考格式19一11:

当注册会计师在审计报告日前已获取所有其他信息,且未识别出其他信息存在重大错报时,适用于任何被审计单位,无论是上市实体还是非上市实体的无保留意见审计报告。

审计报告

一、对财务报表出具的审计报告

(一)审计意见(略)

(二)形成审计意见的基础(略)

(三)关键审计事项(略)

(四)其他信息

管理层对其他信息负责。其他信息包括[X报告中涵盖的信息,但不包括财务报表和我们的审计报告]。

我们对财务报表发表的审计意见并不涵盖其他信息,我们也不对其他信息发表任何形式的鉴证结论。

结合我们对财务报表的审计,我们的责任是阅读其他信息,在此过程中,考虑其他信息是否与财务报表或我们在审计过程中了解到的情况存在重大不一致或者似乎存在重大错报。基于我们已经执行的工作,如果我们确定其他信息存在重大错报,我们应当报告该事实。在这方面,我们无任何事项需要报告。

(五)管理层和治理层对财务报表的责任(略)

(六)注册会计师对财务报表审计的责任(略)

二、按照相关法律法规的要求报告的事项(略)

××会计师事务所 中国注册会计师:×××

(盖章) (项目合伙人)

(签名并盖章)

中国注册会计师:×××

(签名并盖章)

中国××市 二○×二年×月×日

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料