下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

由于侵占资产导致的错报具体的应对舞弊的措施是什么?

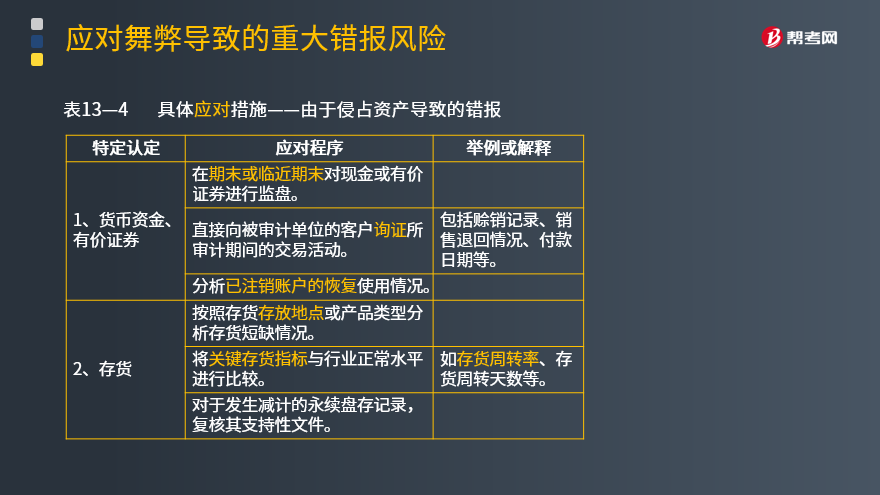

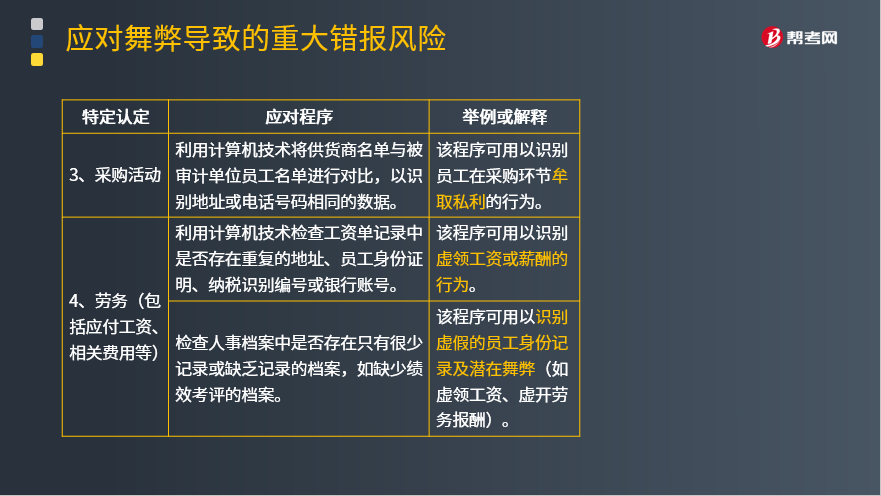

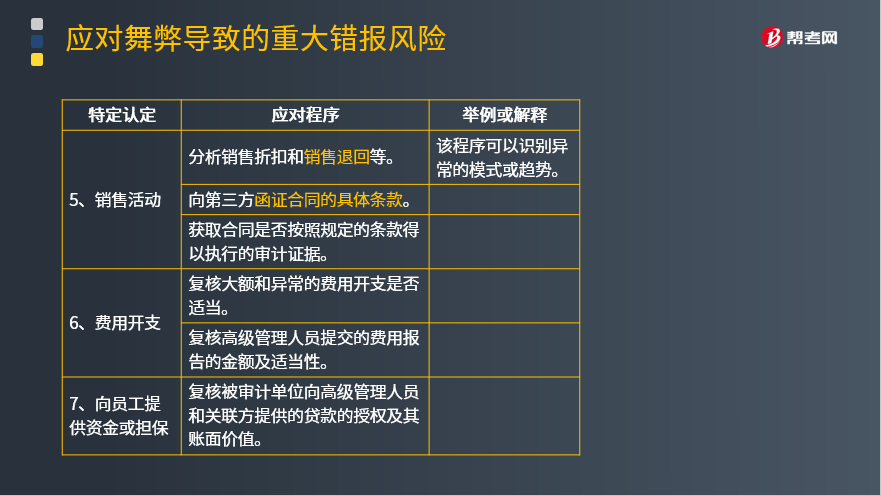

注册会计师针对舞弊导致的认定层次重大错报风险所采取的具体应对措施,取决于已发现的舞弊风险因素类型以及各类具体的交易、账户余额相关认定。这里列举针对由于侵占资产导致的错报具体的应对措施。

1.货币资金、有价证券的应对程序

(1)在期末或临近期末对现金或有价证券进行监盘。

(2)直接向被审计单位的客户询证所审计期间的交易活动。

(3)分析已注销账户的恢复使用情况。

2.存货的应对程序

(1)按照存货存放地点或产品类型分析存货短缺情况。

(2)将关键存货指标与行业正常水平进行比较。

(3)对于发生减计的永续盘存记录,复核其支持性文件。

3.采购活动的应对程序

利用计算机技术将供货商名单与被审计单位员工名单进行对比,以识别地址或电话号码相同的数据。

4.劳务(包括应付工资、相关费用等)的应对程序

(1)利用计算机技术检查工资单记录中是否存在重复的地址、员工身份证明、纳税识别编号或银行账号。

(2)检查人事档案中是否存在只有很少记录或缺乏记录的档案,如缺少绩效考评的档案。

5.销售活动的应对程序

(1)分析销售折扣和销售退回等。

(2)向第三方函证合同的具体条款。

(3)获取合同是否按照规定的条款得以执行的审计证据。

6.费用开支的应对程序

(1)复核大额和异常的费用开支是否适当。

(2)复核高级管理人员提交的费用报告的金额及适当性。

7.向员工提供资金或担保的应对程序

复核被审计单位向高级管理人员和关联方提供的贷款的授权及其账面价值。

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

248

248由于侵占资产导致的错报具体的应对舞弊的措施是什么?:由于侵占资产导致的错报具体的应对舞弊的措施是什么?注册会计师针对舞弊导致的认定层次重大错报风险所采取的具体应对措施,取决于已发现的舞弊风险因素类型以及各类具体的交易、账户余额相关认定。4.劳务(包括应付工资、相关费用等)的应对程序。(1)利用计算机技术检查工资单记录中是否存在重复的地址、员工身份证明、纳税识别编号或银行账号。(3)获取合同是否按照规定的条款得以执行的审计证据

617

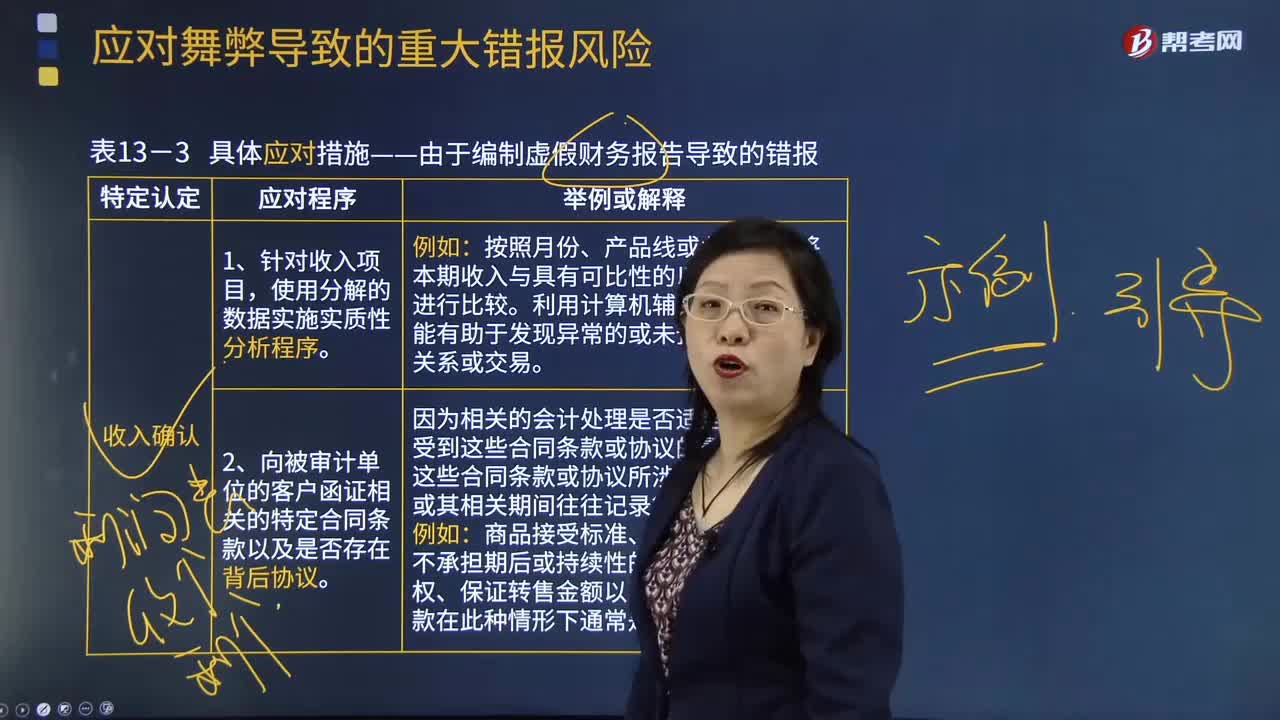

617由于编制虚假财务报告导致的错报具体的应对舞弊的措施是什么?:注册会计师针对舞弊导致的认定层次重大错报风险所采取的具体应对措施,取决于已发现的舞弊风险因素类型以及各类具体的交易、账户余额相关认定。(2)向被审计单位的客户函证相关的特定合同条款以及是否存在背后协议,(3)向被审计单位的销售和营销人员或内部法律顾问询问临近期末的销售或发货情况。(4)期末在被审计单位的一处或多处发货现场实地观察发货情况或准备发出的货物情况(或待处理的退货)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料