下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

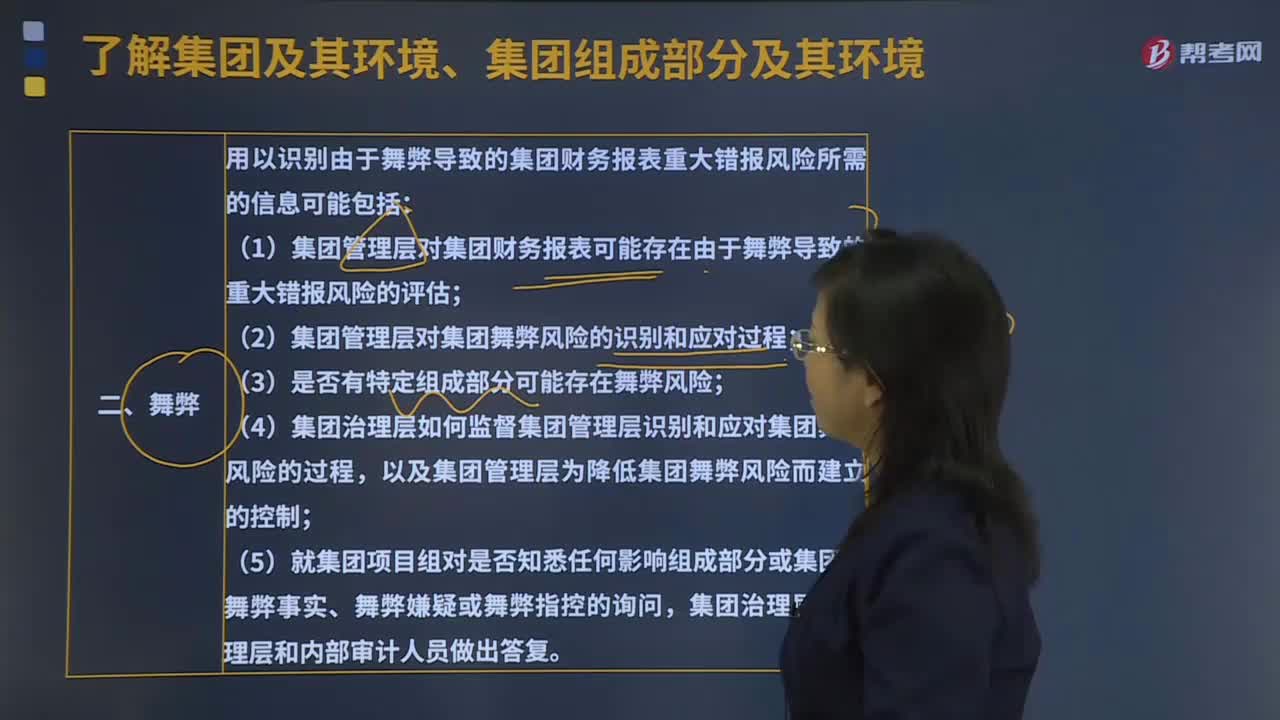

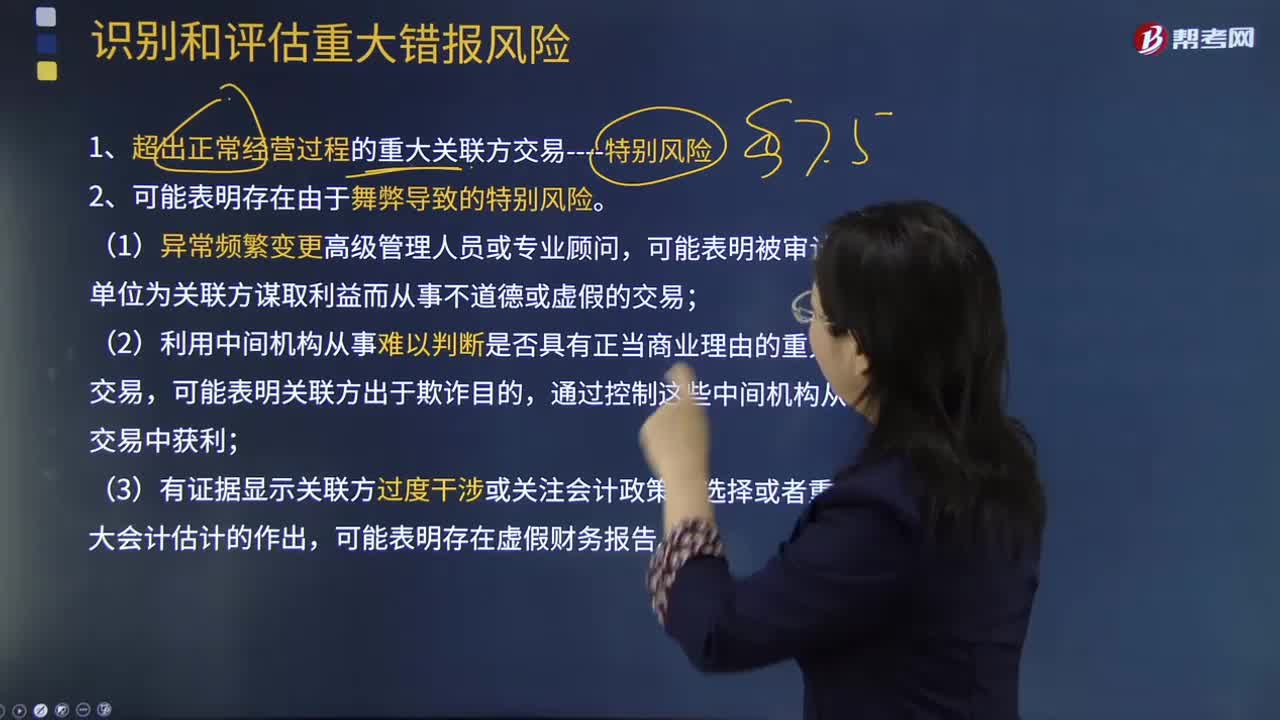

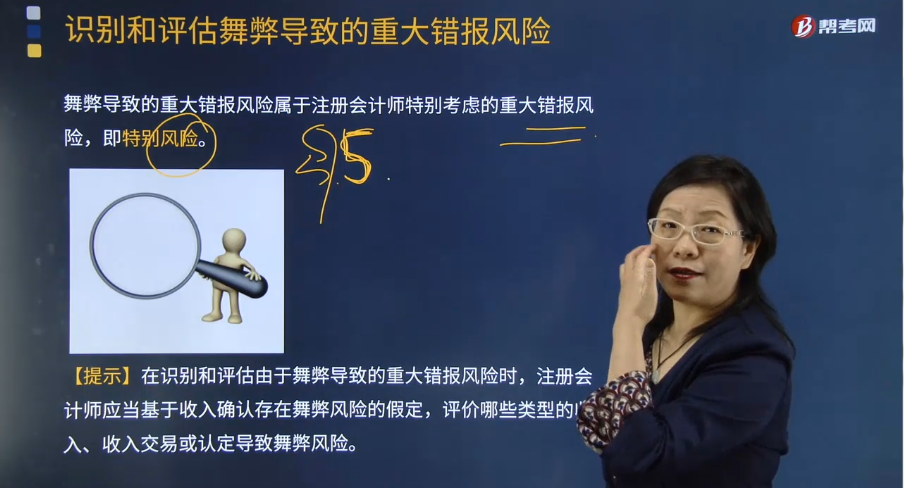

什么是识别和评估舞弊导致的重大错报风险?

舞弊导致的重大错报风险属于注册会计师特别考虑的重大错报风险,即特别风险。

【提示】在识别和评估由于舞弊导致的重大错报风险时,注册会计师应当基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。

如果认为收入确认存在舞弊风险的假定不适用于业务的具体情况,从而未将收人确认作为由于舞弊导致的重大错报风险领域,注册会计师应当在审计工作底稿中记录得出该结论的理由。

注册会计师实施舞弊风险评估程序的目的在于识别因舞弊导致的重大错报风险。因此,在识别和评估财务报表层次以及各类交易、账户余额、披露的认定层次的重大错报风险时,注册会计师应当识别和评估舞弊导致的重大错报风险。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料