下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

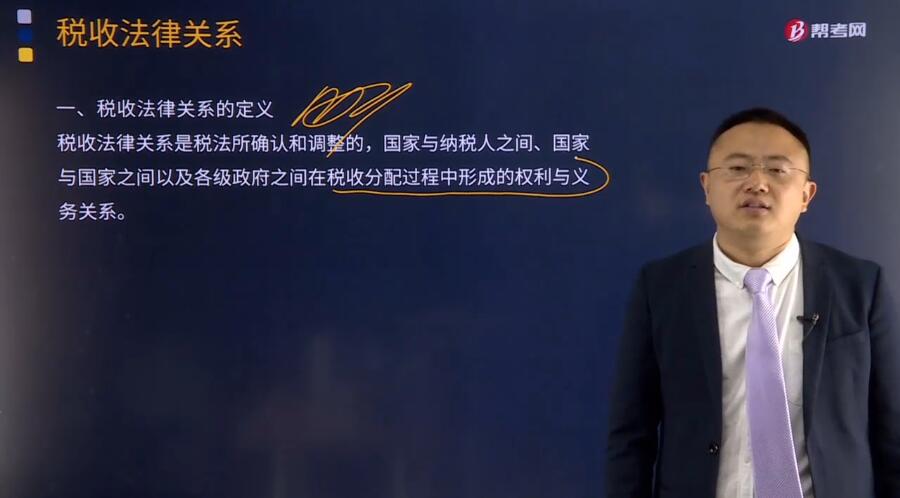

什么是税收分配过程中的税收法律关系?税收法律关系是税法所确认和调整的国家与纳税人之间、国家与国家之间以及各级政府之间在税收分配过程中形成的权利与义务关系。国家征税与纳税人纳税形式上表现为利益分配的关系,但经过法律明确其双方的权利与义务后,这种关系实质上已上升为一种特定的法律关系。

了解税收法律关系,对于正确理解国家税法的本质,严格依法纳税、依法征税都具有重要的意义。税收征收法律关系是国家参与国民收入分配与再分配的税收经济关系在法律上的体现。

征税主体只能是国家,只能由代表国家的国家税收征收机关来行使。带有财产所有权或经营管理权单向无偿转移的性质。税收法律关系的客体包括货币、实物、税收指标和行为四个方面。

35

35税收程序法是什么?:税收程序法是什么?税收程序法是税收实体法的对称,指以国家税收活动中所发生的程序关系为调整对象的税法,是规定国家征税权行使程序和纳税人纳税义务履行程序的法律规范的总称。其内容主要包括税收确定程序、税收征收程序、税收检查程序和税务争议的解决程序。

16

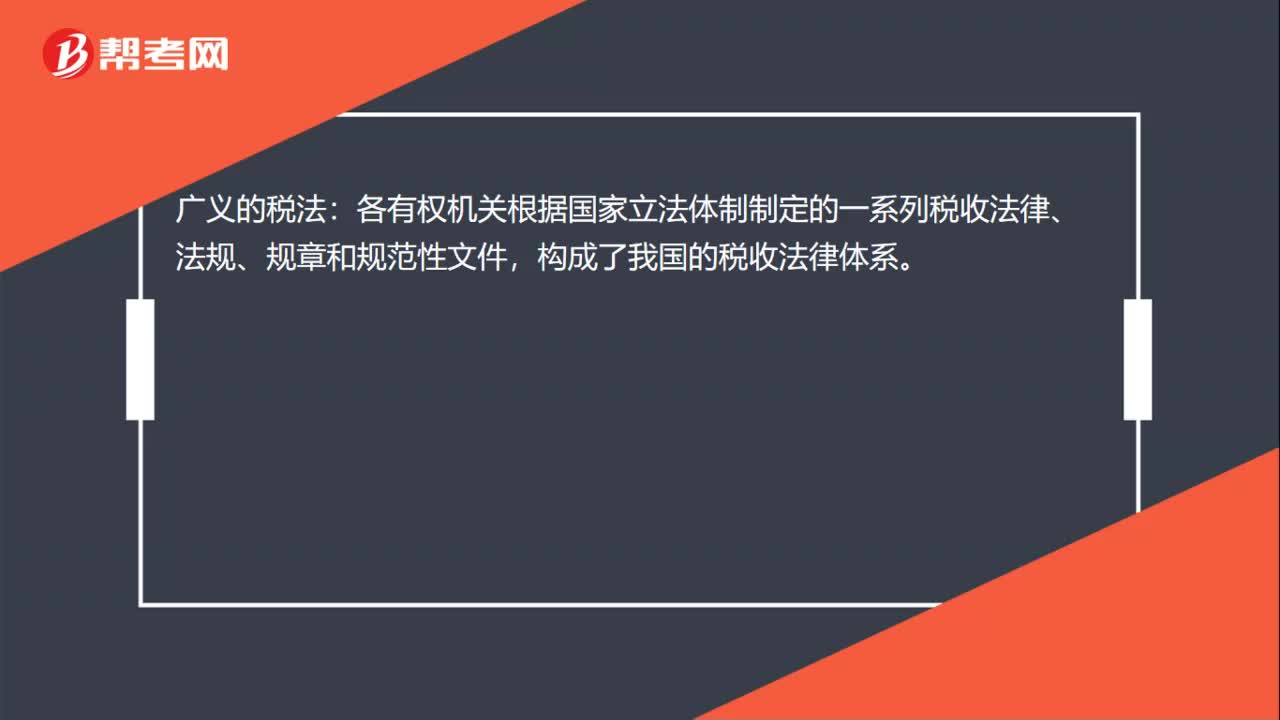

16税收立法机关是什么?:税收立法机关是什么?广义的税法:各有权机关根据国家立法体制制定的一系列税收法律、法规、规章和规范性文件,构成了我国的税收法律体系。

352

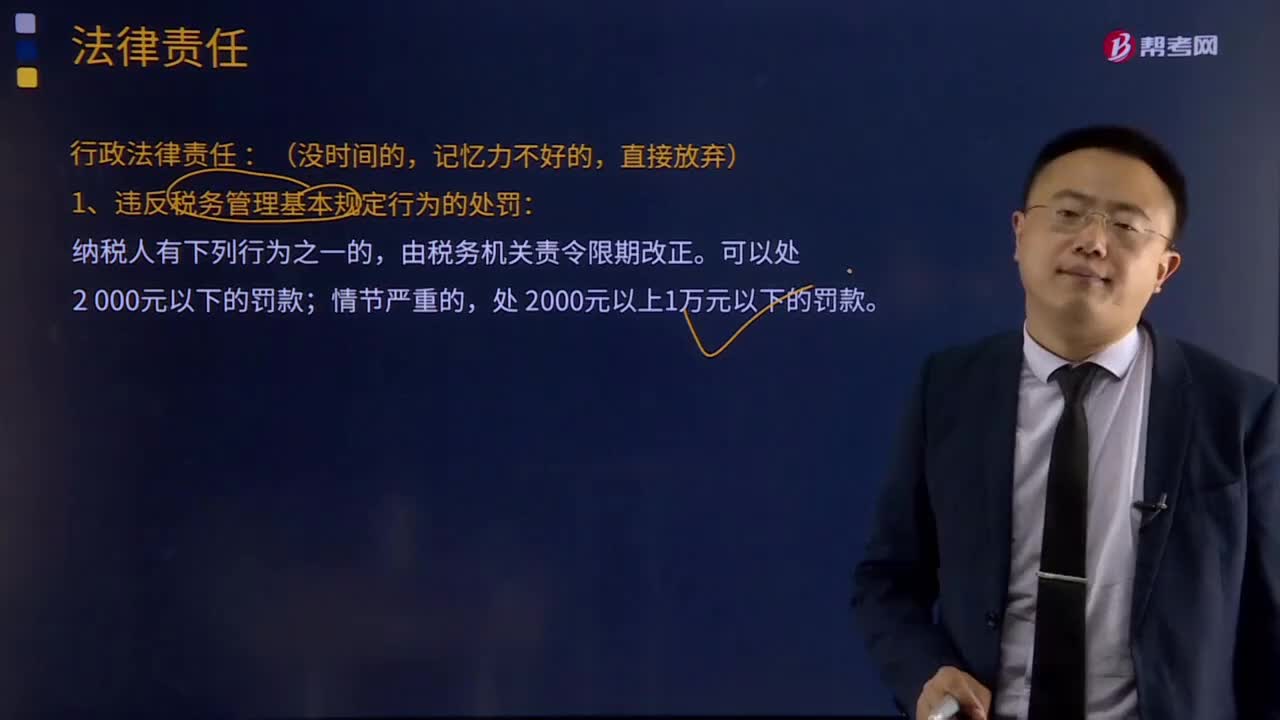

352税收征收的法律责任是什么?:有权向有关单位和个人调查纳税人、扣缴义务人和其他当事人与纳税或者代扣代缴、代收代缴税款有关的情况,1、违反税务管理基本规定行为的处罚:(4)未按照规定将其全部银行账号向税务机关报告,(6)纳税人未按照规定办理税务登记证件验证或者换证手续的,3、扣缴义务人未按照规定办理扣缴税款登记的,(1)扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料