下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

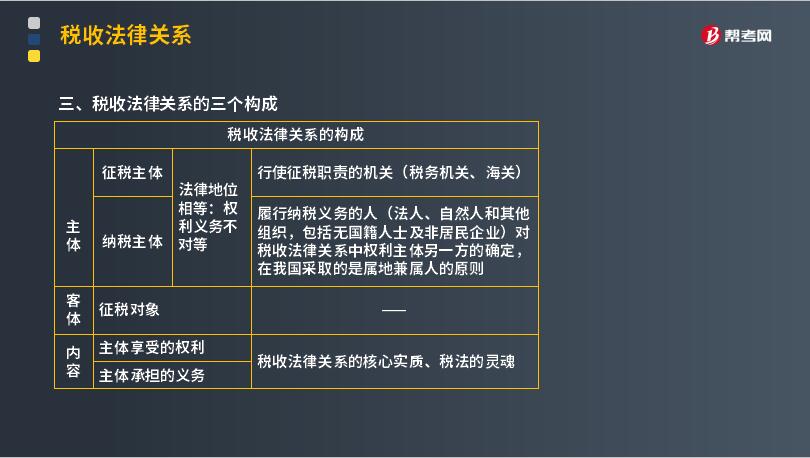

税收法律关系的三个构成是什么?税收法律关系在总体上与其他法律关系一样,都是由税收法律关系的主体、客体和内容三方面构成的,但在三方面的内涵上,税收法律关系又具有一定的特殊性。

1. 税收法律关系的主体

法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法律关系中享有权利和承担义务的当事人。在我国,税收法律关系的主体包括征纳双方,一方是代表国家行使征税职责的国家行政机关,包括国家各级税务机关和海关,另方是履行纳税义务的人,包括法人、自然人和其他组织,在华的外国企业、组织、外籍人、无国籍人,以及在华虽然没有机构、场所但有来源于中因境内所得的外国企业或组织。这种对税收法律关系中权利主体另一方的确定,在我国采取的是属地兼属人的原则。

2. 税收法律关系的客体

客体即税收法律关系主体的权利、义务所共同指向的对象,也就是征税对象。例如,所得税法律关系客体就是生产经营所得和其他所得,财产税法律关系客体即是财产,流转税法律关系客体就是货物或劳务收入。税收法律关系客体也是国家利用税收调整和控制的目标,国家在一定时期根据客观经济形势发展的需要,通过扩大或缩小征税范围调整征税对象,以达到限制或鼓励国民经济中某些产业、行业发展的目的。

3. 税收法律关系的内容

税收法律关系的内容就是主体所享有的权利和所应承担的义务,这是税收法律关系中最实质的东西,也是税法的灵魂。它规定权利主体可以有什么行为,不可以有什么行为,若违反了这些规定,须承担相应的法律责任。

税务机关的权利主要表现在依法进行征税、税务检查以及对违章者进行处罚;其义务主要是向纳税人宣传、咨询、辅导解读税法,及时把征收的税款解缴国库,依法受理纳税人对税收争议的申诉等。

51

51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

66

66注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

84

84我国三个税收程序法体系是怎样的?:我国三个税收程序法体系是怎样的?税收程序法:税务机关的征管适用《税收征收管理法》,海关的征收管理按照《海关法》及《进出口关税条例》。下面我们以注册会计师考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2016年注册会计师考试真题】税收征管法属于我国税法体系中的( )。A.税收基本法B.税收实体法C.税收程序法D.国内税法【答案】CD

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料