-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带料加工的金银首饰,应按受托方销售同类金银首饰的销售价格确定计税依据

生产、批发单位用于馈赠、赞助、集资等方面的金银首饰,若没有同类金银首饰价格的,按组成计税价格为计税依据

纳税人采用以旧换新方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据

纳税人采用翻新改制方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据

378

378

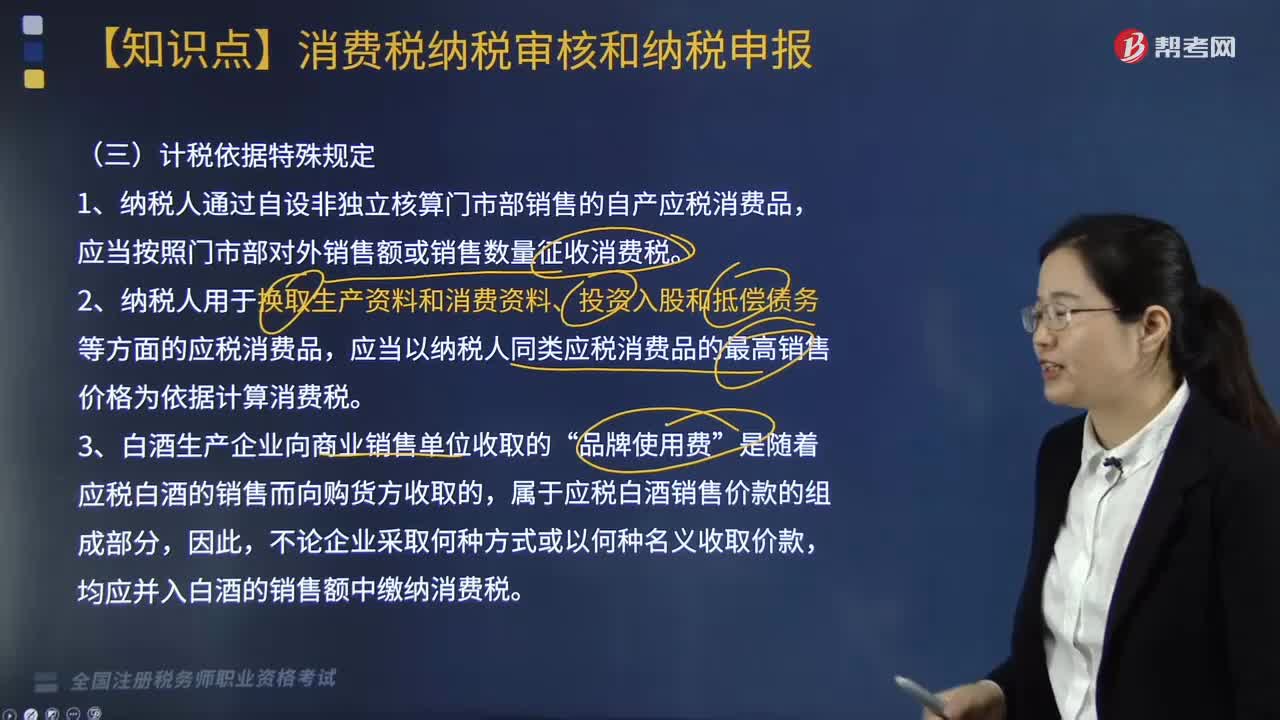

计税依据特殊规定有哪些?:计税依据特殊规定有哪些?

20

20

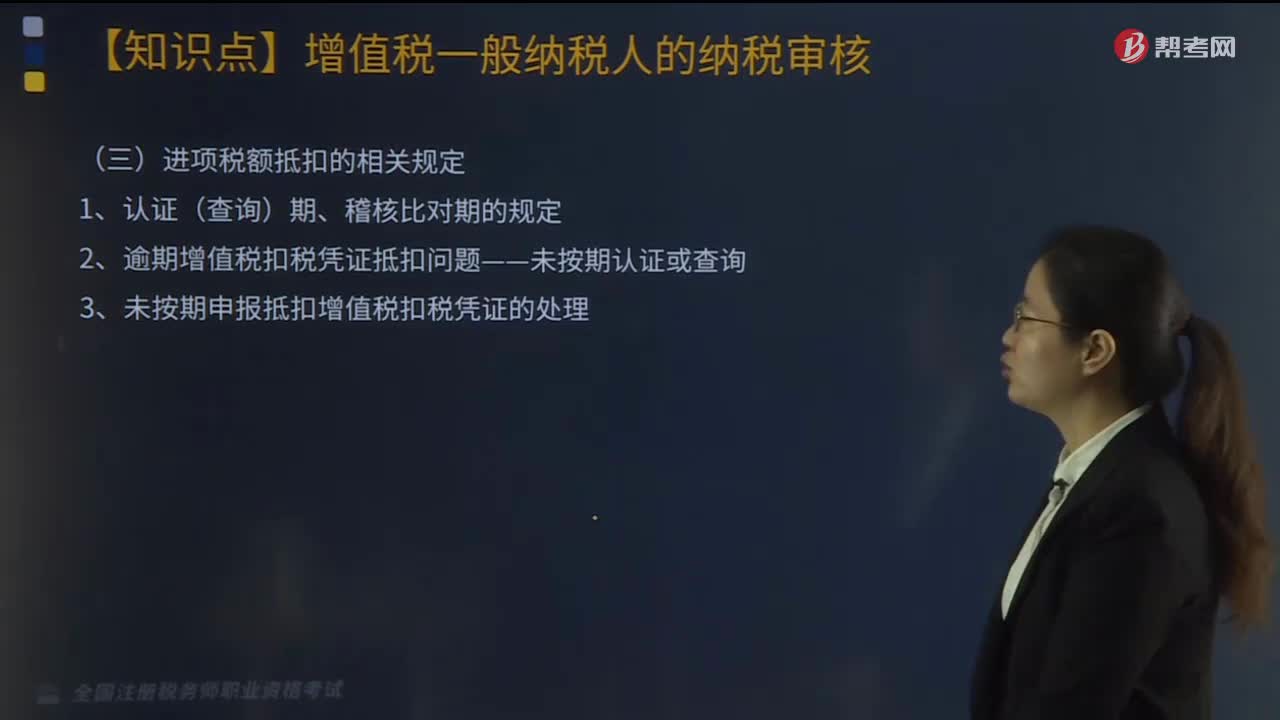

进项税额抵扣的相关规定有哪些?:进项税额抵扣的相关规定有哪些?

293

293

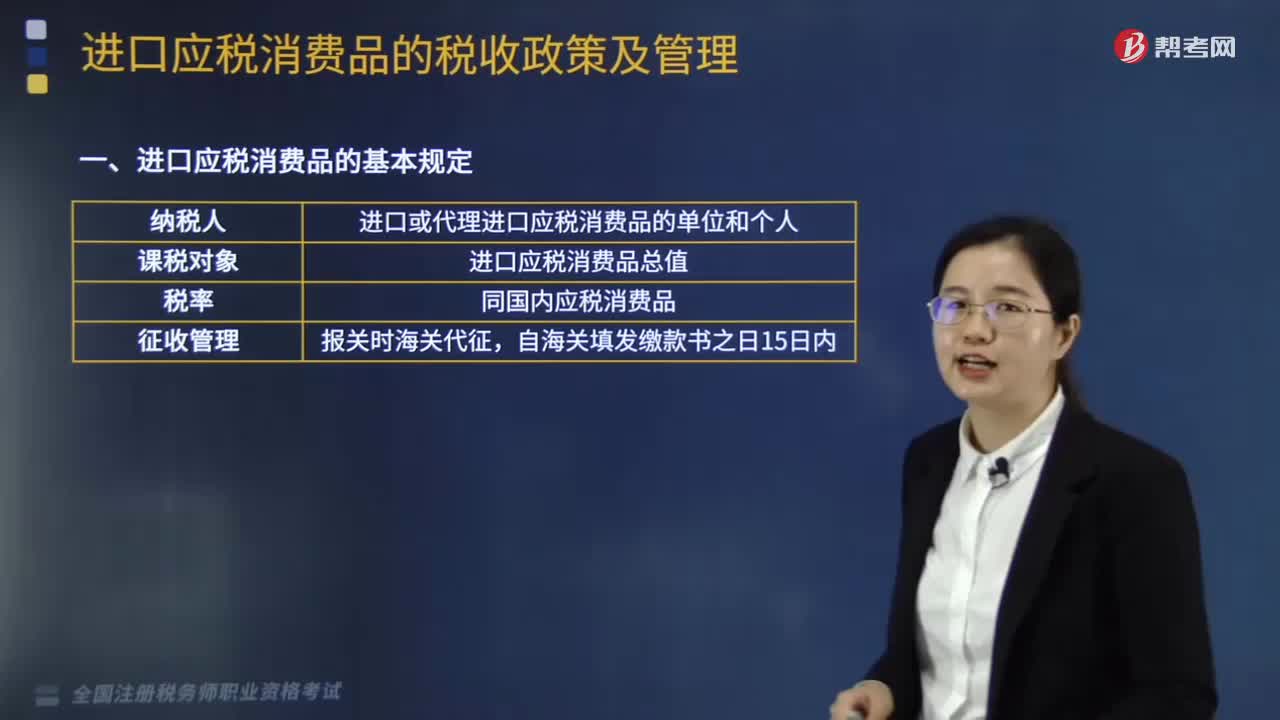

进口应税消费品的基本规定是什么?:进口应税消费品的基本规定如下:一、进口应税消费品组成计税价格的计算:应纳税额=组成计税价格×消费税税率,组成计税价格=(关税完税价格+关税)÷(1-消费税税率)“2.实行从量定额办法的应税消费品的应纳税额的计算”应纳税额=应税消费品数量×消费税定额税率。应税消费品数量。是指海关核定的应税消费品进口征税数量3.实行复合计税办法计算纳税的组成计税价格计算公式

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料