下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

非居民纳税人以来源于中国境内的特许权使用费所得全额为应纳税所得额

实行应税所得率方式核定征收企业所得税的纳税人,经营多业的,无论其经营项目是否单独核算,均由税务机关根据其主营项目确定适用的应税所得率

127

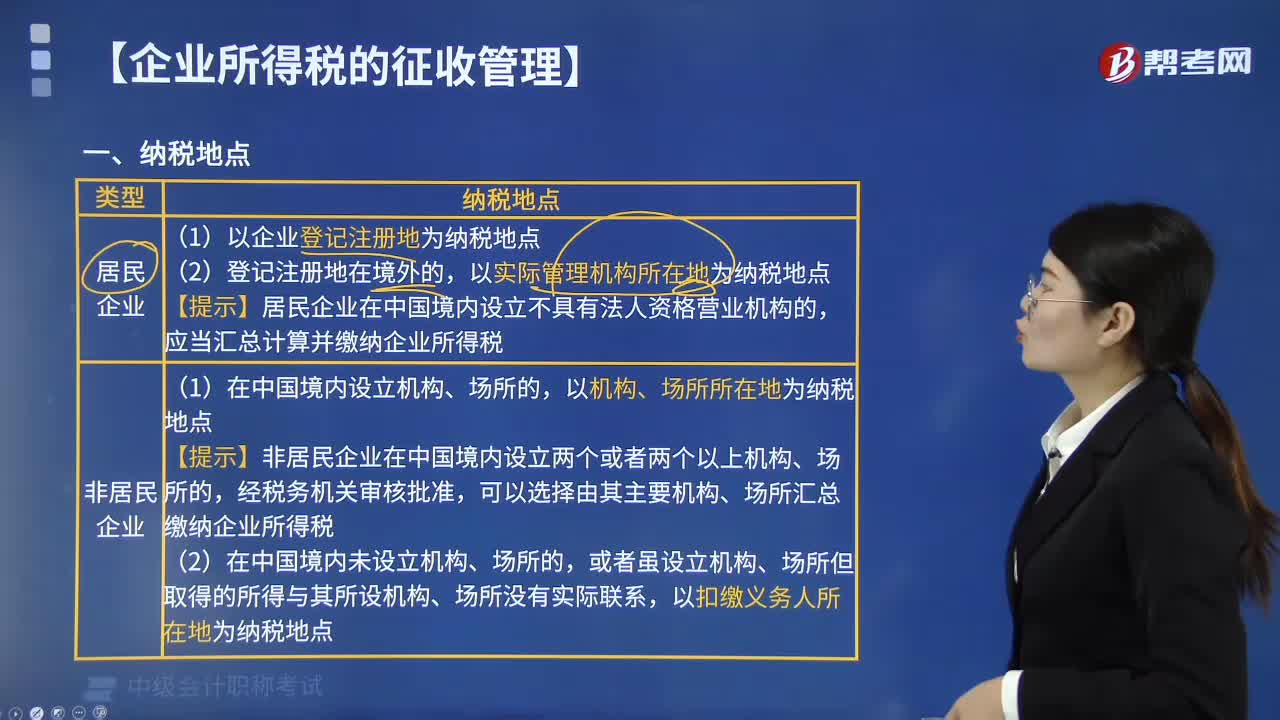

127企业所得税的纳税地点是怎样规定的?:企业所得税的纳税地点是怎样规定的?(一)居民企业的纳税地点;(1)以企业登记注册地为纳税地点,【提示】居民企业在中国境内设立不具有法人资格营业机构的。(二)非居民企业的纳税地点;可以选择由其主要机构、场所汇总缴纳企业所得税,以扣缴义务人所在地为纳税地点,【例题·多选题】下列关于居民纳税人缴纳企业所得税纳税地点的表述中,在实际管理机构所在地纳税【解析】居民企业以企业登记注册地为纳税地点

61

61企业所得税核定征收鉴定表如何填写?:企业所得税核定征收鉴定表如何填写?企业所得税核定征收鉴定表填写:上年收入总额”上年成本费用额”企业根据实际情况填写:上年征收方式“按上年实行的征收方式填写”查账征收,或“核定征收”(3)账簿设置情况 、收入核算情况、纳税申报情况、履行纳税义务情况、其他情况“即可:(4)成本费用核算情况“如果全部都合格的话:就要转查账征收了“(5)纳税人对征收方式的意见”填写。

85

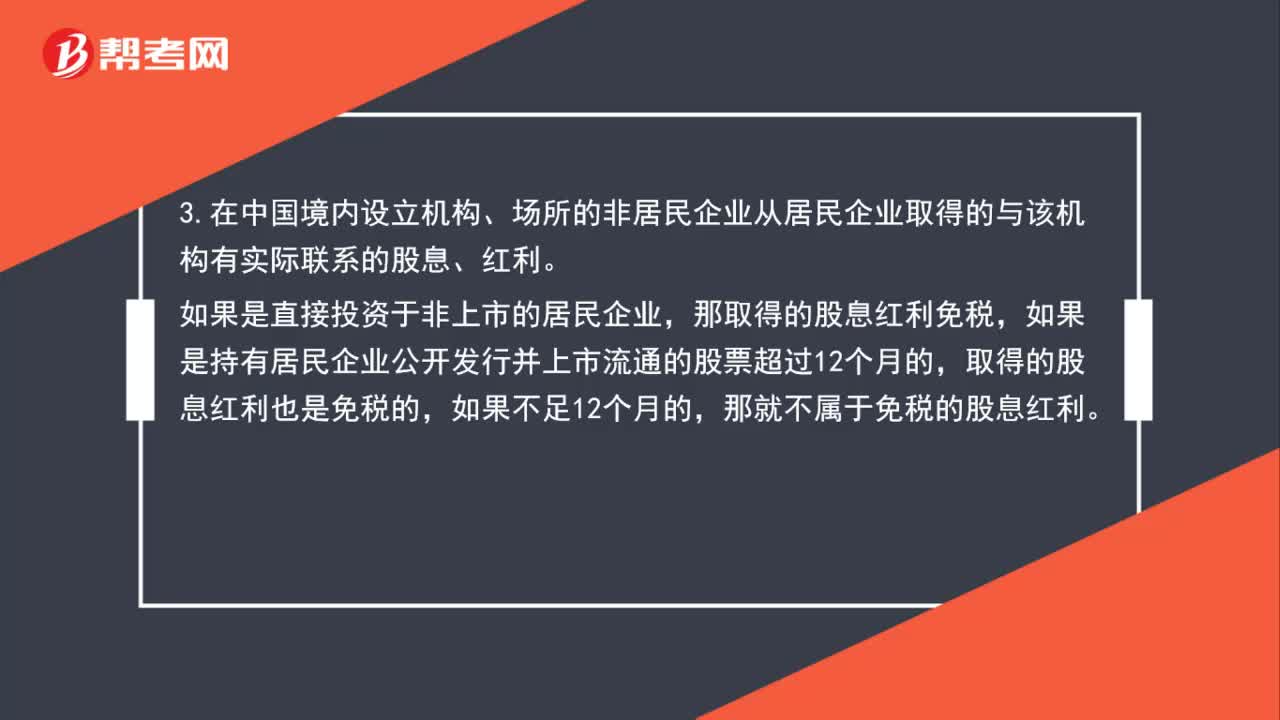

85企业所得税中企业取得股息红利征免规定是什么?:企业所得税中企业取得股息红利征免规定是什么?1.居民企业直接投资于其他居民企业取得的股息红利免税,这里的其他居民企业指的是非上市的居民企业。2.居民企业连续持有居民企业公开发行并上市流通的股票超过12个月取得的股息红利免税。3.在中国境内设立机构、场所的非居民企业从居民企业取得的与该机构有实际联系的股息、红利。如果是直接投资于非上市的居民企业。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料