下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、如果未来期间很可能无法取得足够的应纳税所得额用以利用递延所得税资产的利益,应以可取得的应纳税所得额为限,确定相关的递延所得税资产

B、企业应以当期适用的税率计算确定当期应交所得税

C、企业应以未来转回期间适用的所得税税率(假定未来的适用税率可以预计)为基础计算确定递延所得税资产

55

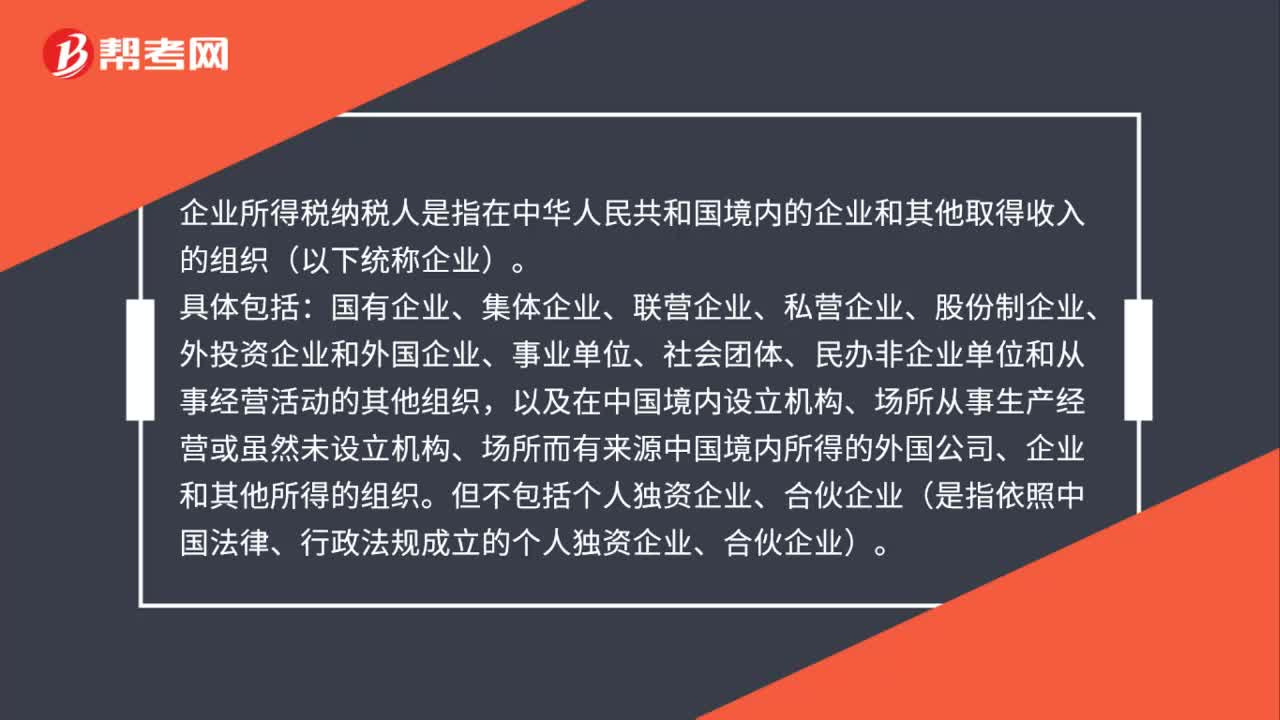

55企业所得税纳税人是什么?:企业所得税纳税人是什么?企业所得税纳税人是指在中华人民和国境内的企业和其他取得收入的组织(以下统称企业)。具体包括:国有企业、集体企业、联营企业、私营企业、股份制企业、外投资企业和外国企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织,以及在中国境内设立机构、场所从事生产经营或虽然未设立机构、场所而有来源中国境内所得的外国公司、企业和其他所得的组织。

61

61企业所得税核定征收鉴定表如何填写?:企业所得税核定征收鉴定表如何填写?企业所得税核定征收鉴定表填写:上年收入总额”上年成本费用额”企业根据实际情况填写:上年征收方式“按上年实行的征收方式填写”查账征收,或“核定征收”(3)账簿设置情况 、收入核算情况、纳税申报情况、履行纳税义务情况、其他情况“即可:(4)成本费用核算情况“如果全部都合格的话:就要转查账征收了“(5)纳税人对征收方式的意见”填写。

26

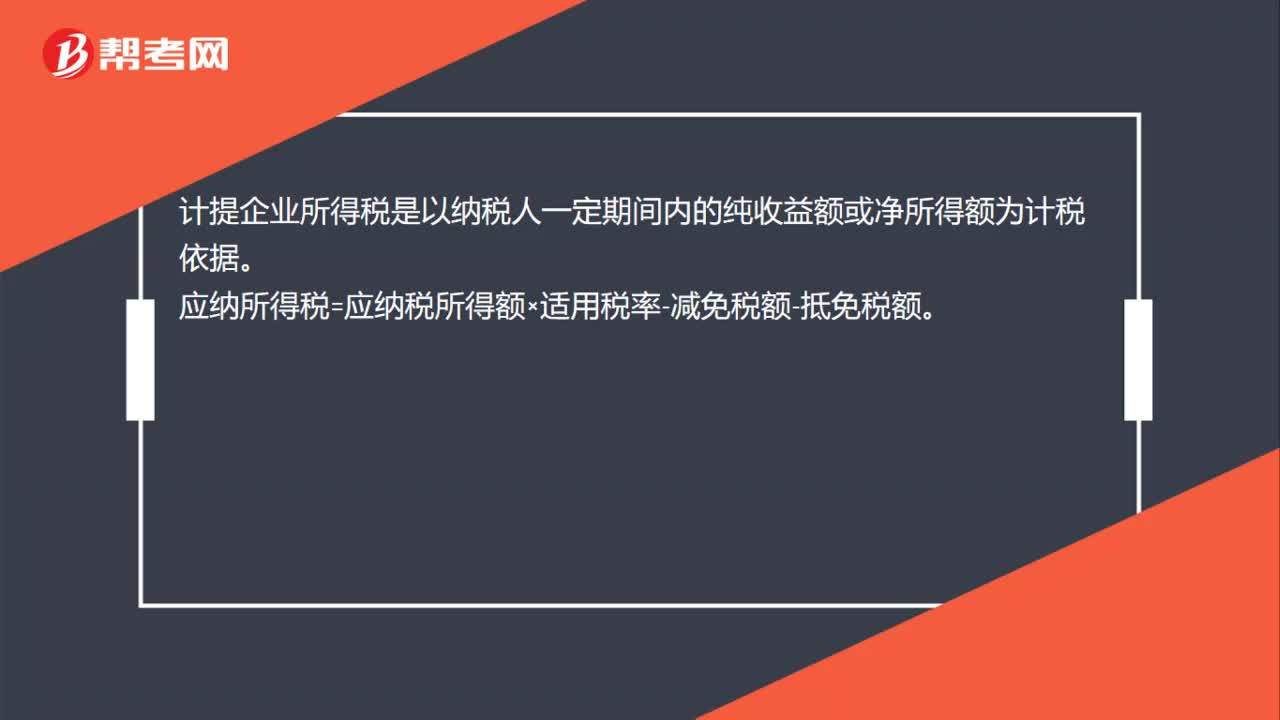

26怎么计提企业所得税?:怎么计提企业所得税?计提企业所得税是以纳税人一定期间内的纯收益额或净所得额为计税依据。应纳所得税=应纳税所得额×适用税率-减免税额-抵免税额。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料