下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、负债产生的暂时性差异等于未来期间计税时按照税法规定可予税前扣除的金额

C、资产负债表日,企业应该对递延所得税资产的账面价值进行复核

D、在适用税率变动时,应对原确认的递延所得税项目的金额进行调整

54

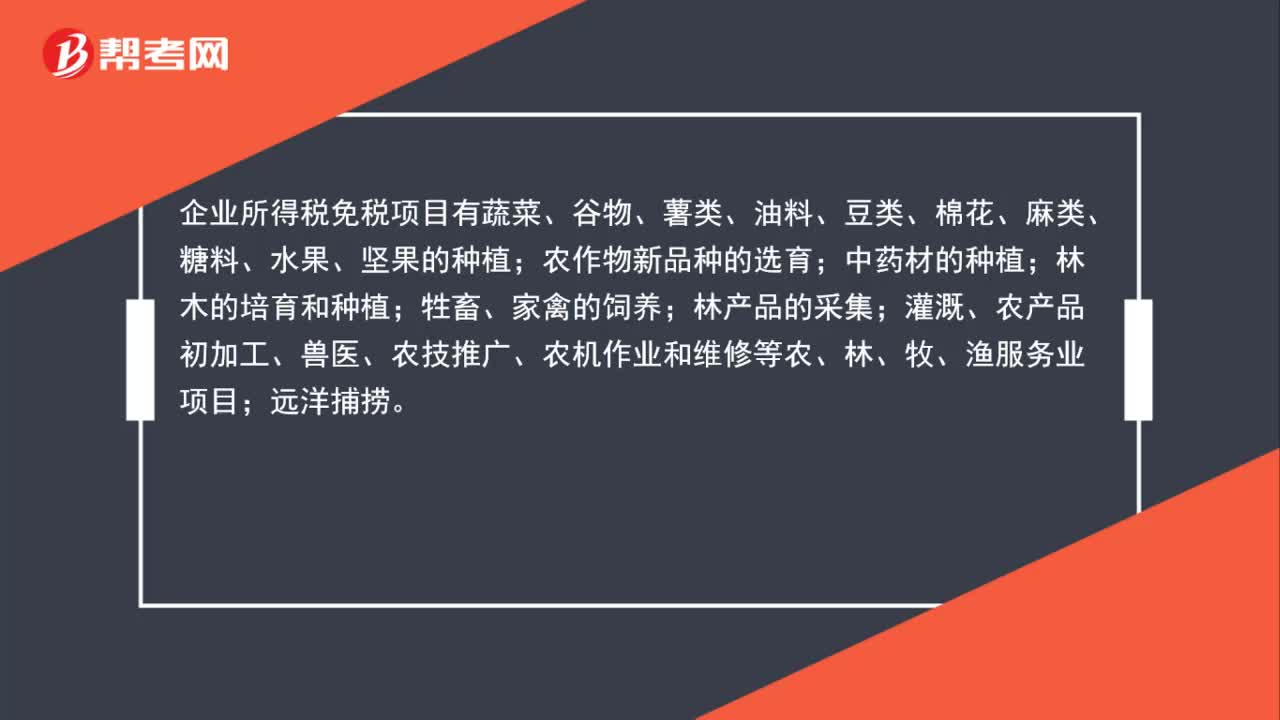

54企业所得税免税项目有哪些?:企业所得税免税项目有哪些?企业所得税免税项目有蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;农作物新品种的选育;中药材的种植;林木的培育和种植;牲畜、家禽的饲养;林产品的采集;灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;远洋捕捞。

101

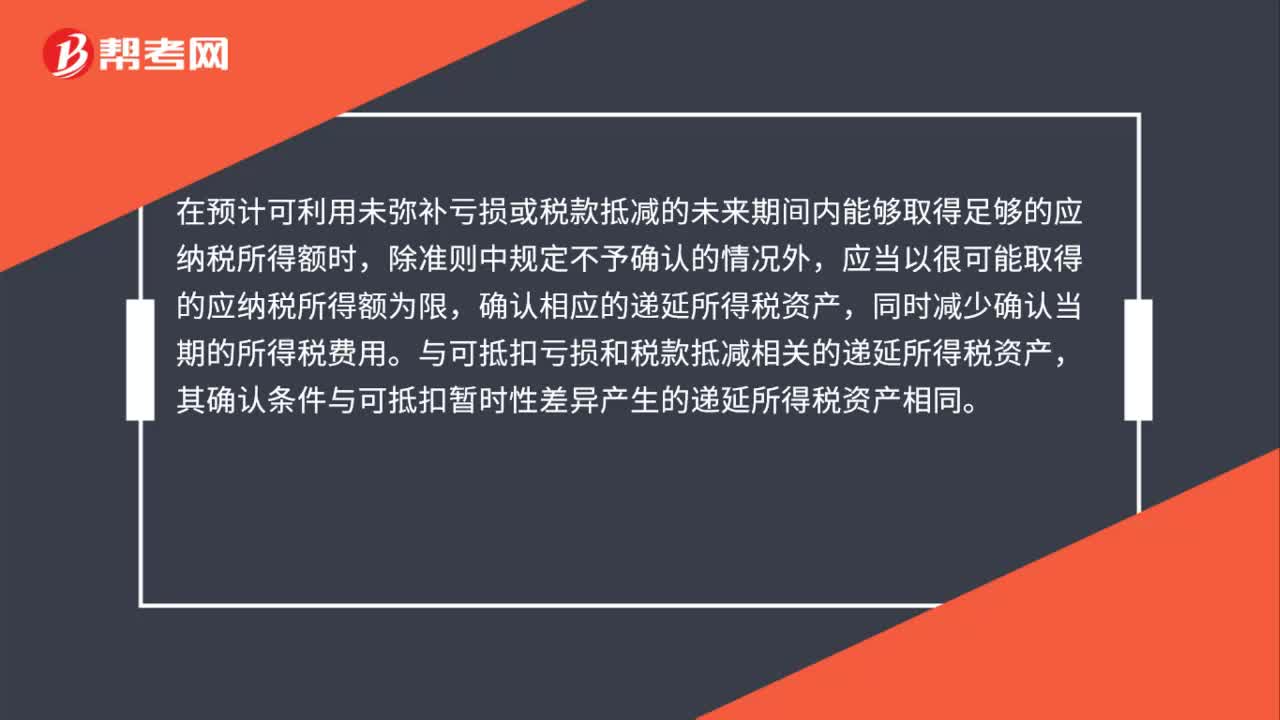

101递延所得税资产怎么确认?:递延所得税资产怎么确认?1. 递延所得税资产的确认应以未来期间可能取得的应纳税所得额为限。确认相应的递延所得税资产,与可抵扣亏损和税款抵减相关的递延所得税资产,其确认条件与可抵扣暂时性差异产生的递延所得税资产相同。按照会计准则规定确认的合并中取得各项可辨认资产、负债的入账价值与其计税基础之间形成可抵扣暂时性差异的,应确认相应的递延所得税资产。

165

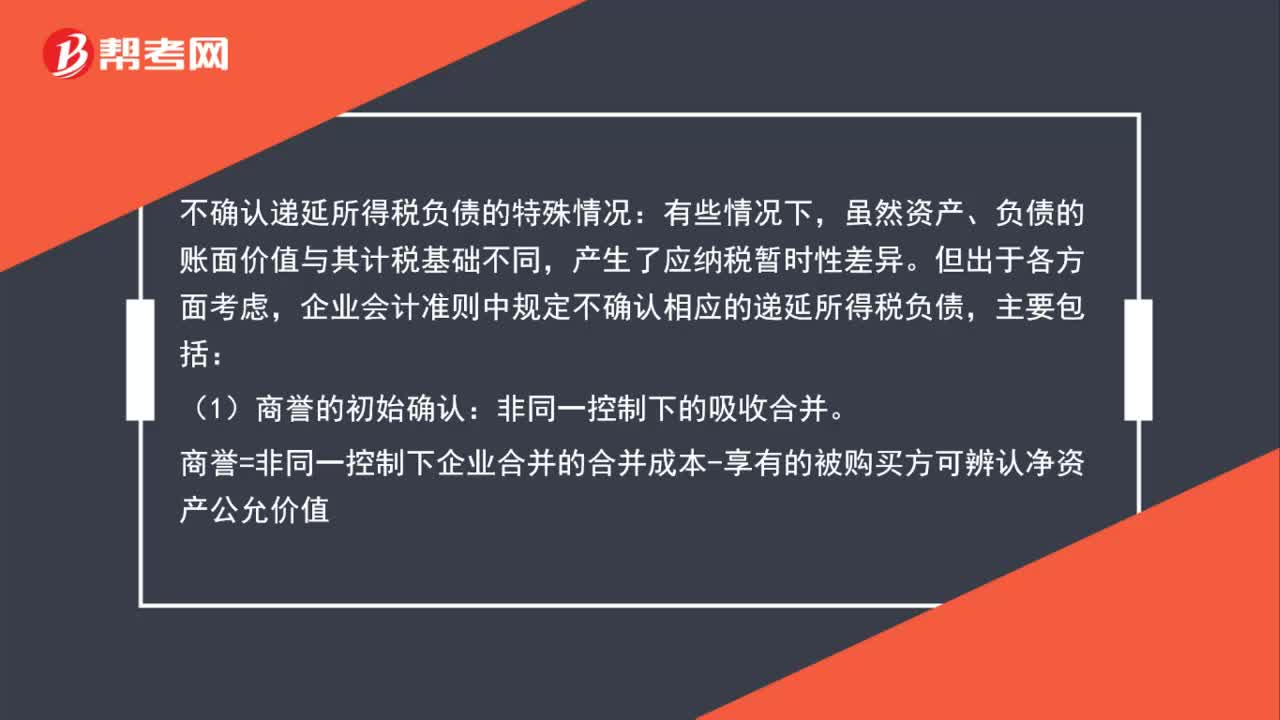

165不确认递延所得税负债情况有哪些?:不确认递延所得税负债情况有哪些?不确认递延所得税负债的特殊情况:虽然资产、负债的账面价值与其计税基础不同,企业会计准则中规定不确认相应的递延所得税负债,商誉=非同一控制下企业合并的合并成本-享有的被购买方可辨认净资产公允价值,若确认递延所得税负债,如果该项交易或事项发生时既不影响会计利润,则所产生的资产、负债的初始确认金额与其计税基础不同,交易或事项发生时不确认相应的递延所得税负债。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料