下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

104.5万元

139

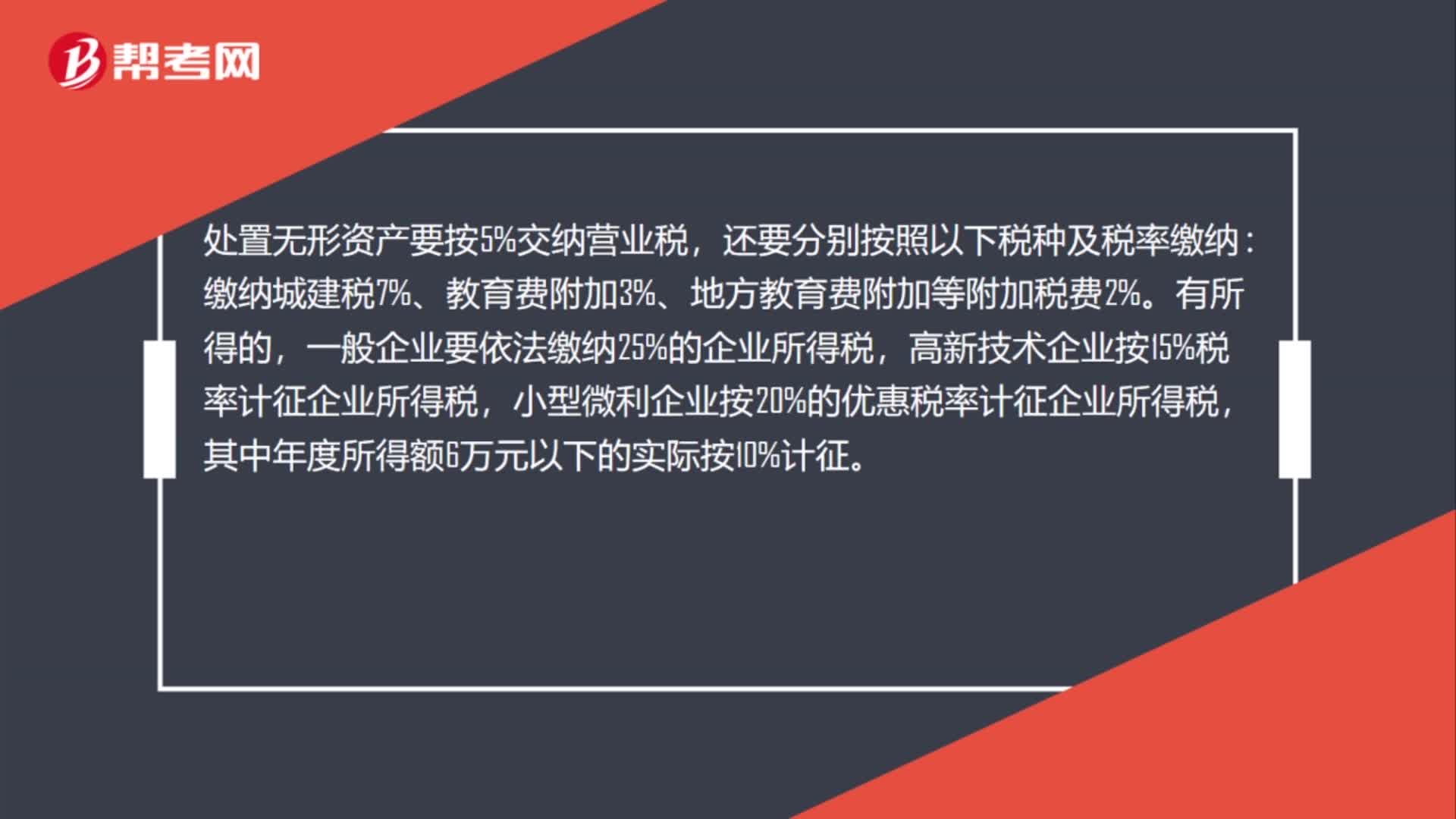

139处置无形资产交城建税怎么记?:城市维护建设税、教育费附加、地方教育费附加等计入税金及附加:税金及附加:应交税费---应交城市维护建设税等:处置无形资产要按5%交纳营业税。缴纳城建税7%、教育费附加3%、地方教育费附加等附加税费2%,一般企业要依法缴纳25%的企业所得税,高新技术企业按15%税率计征企业所得税。小型微利企业按20%的优惠税率计征企业所得税。其中年度所得额6万元以下的实际按10%计征,对外转让无形资产的核算“

90

90购入土地无形资产科目怎么设置?:购入土地无形资产科目怎么设置?购入无形资产不用交税,包括营业税、附加税费、土地增值税等。一般指其转让或销售、投资时才缴纳,无形资产如果作价计入投资额,无形资产通常包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等;自然无形资产包括不具实体物质形态的天然气等自然资源等。是指国家专利主管机关依法授予发明创造专利申请人对其发明创造在法定期限内所享有的专有权利。

135

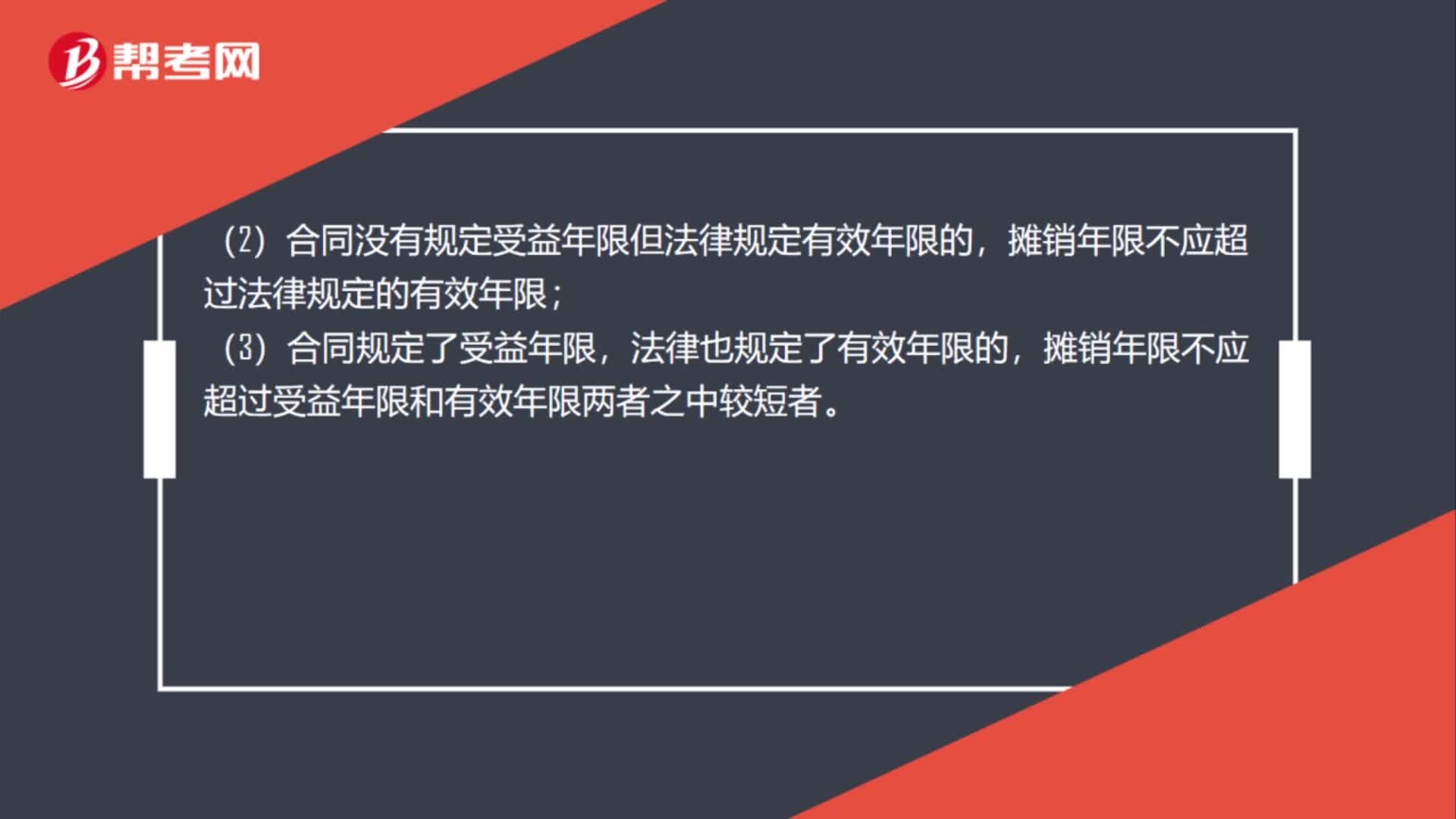

135到期的无形资产怎么处理?:如预计使用年限超过了相关合同规定的受益年限或法律规定的有效年限,该无形资产的摊销年限按如下原则确定:(1)合同规定受益年限但法律没有规定有效年限的,摊销年限不应超过合同规定的受益年限;(2)合同没有规定受益年限但法律规定有效年限的,摊销年限不应超过法律规定的有效年限;摊销年限不应超过受益年限和有效年限两者之中较短者。(5)无形资产应当自取得当月起在预计使用年限内分期平均摊销。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料