下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

0

100

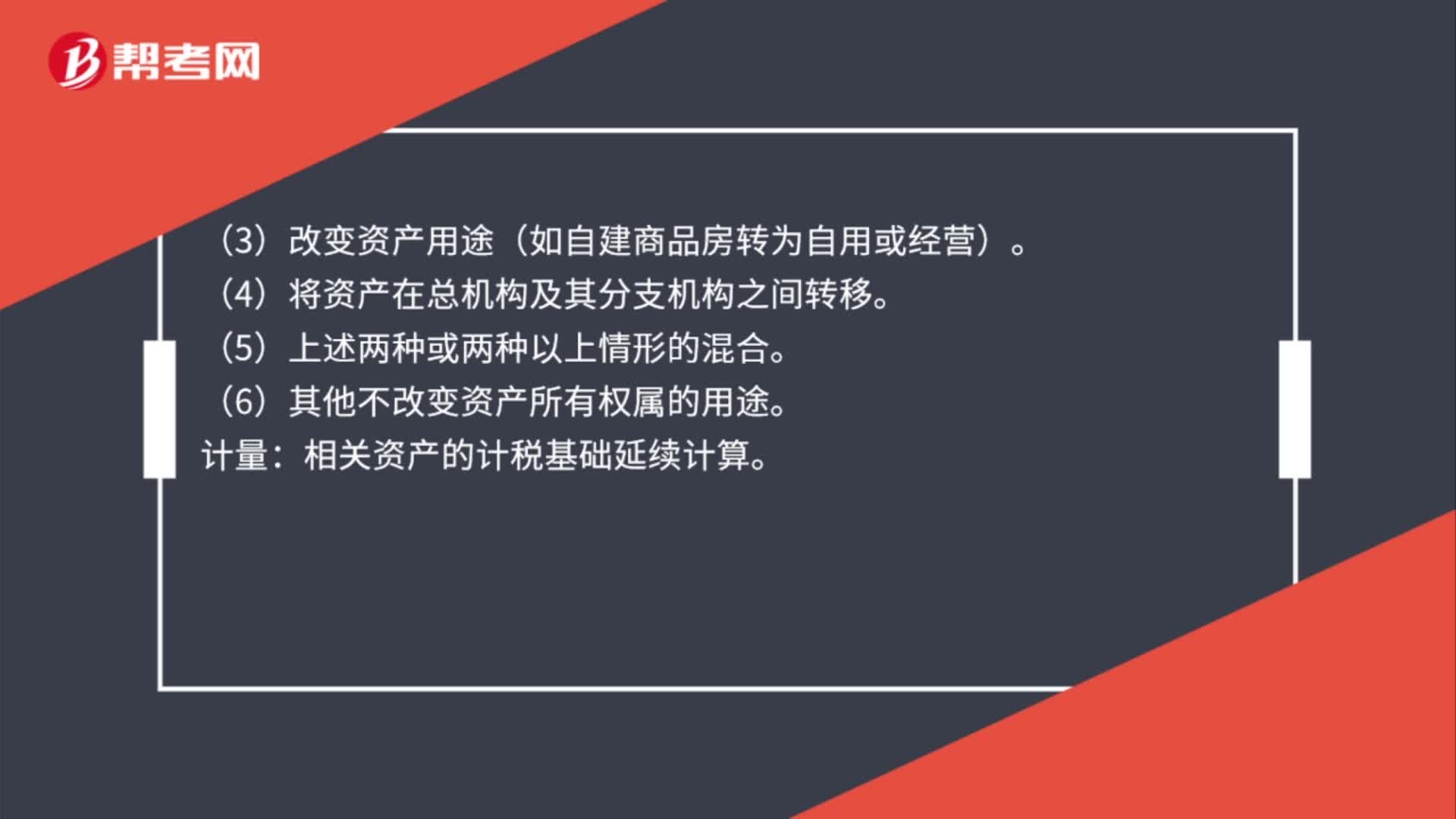

100处置资产收入怎么确认?:处置资产收入怎么确认?1. 内部处置资产——所有权在形式和内容上均不变,不视同销售确认收入(将资产移至境外的除外)。具体处置资产行为:(1)将资产用于生产、制造、加工另一产品。(3)改变资产用途(如自建商品房转为自用或经营)。相关资产的计税基础延续计算。2. 资产移送他人——资产所有权属已发生改变,具体处置资产行为:(6)其他改变资产所有权属的用途。按企业同类资产同期对外售价确定销售收入;

149

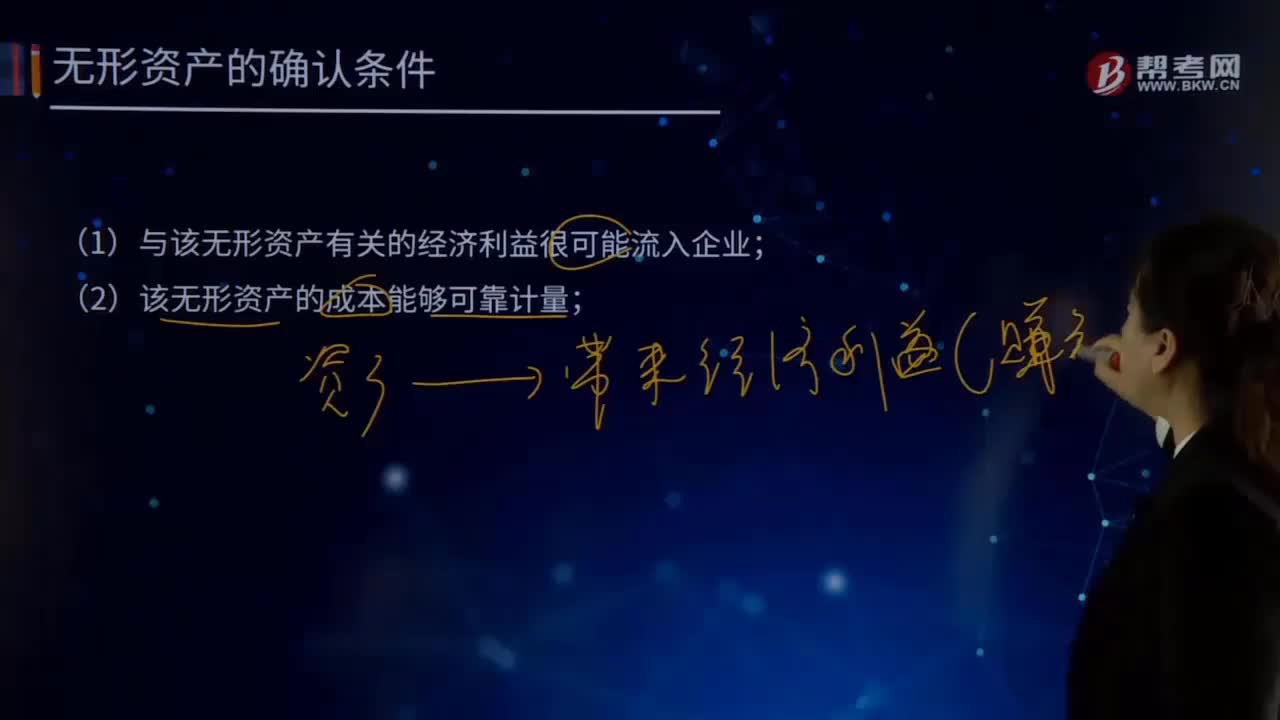

149无形资产的确认条件有哪些?:无形资产的确认条件有哪些?无形资产同时满足下列条件的,1.与该无形资产有关的经济利益很可能流入企业;作为无形资产确认的项目,必须具备其生产的经济利益很可能流入企业这一条件。因为资产最基本的特征是产生的经济利益预期很可能流入企业,如果某一项目产生的经济利益预期不能流入企业,就不能确认为企业的资产。要确定无形资产所创造的经济利益是否很可能流入企业。

139

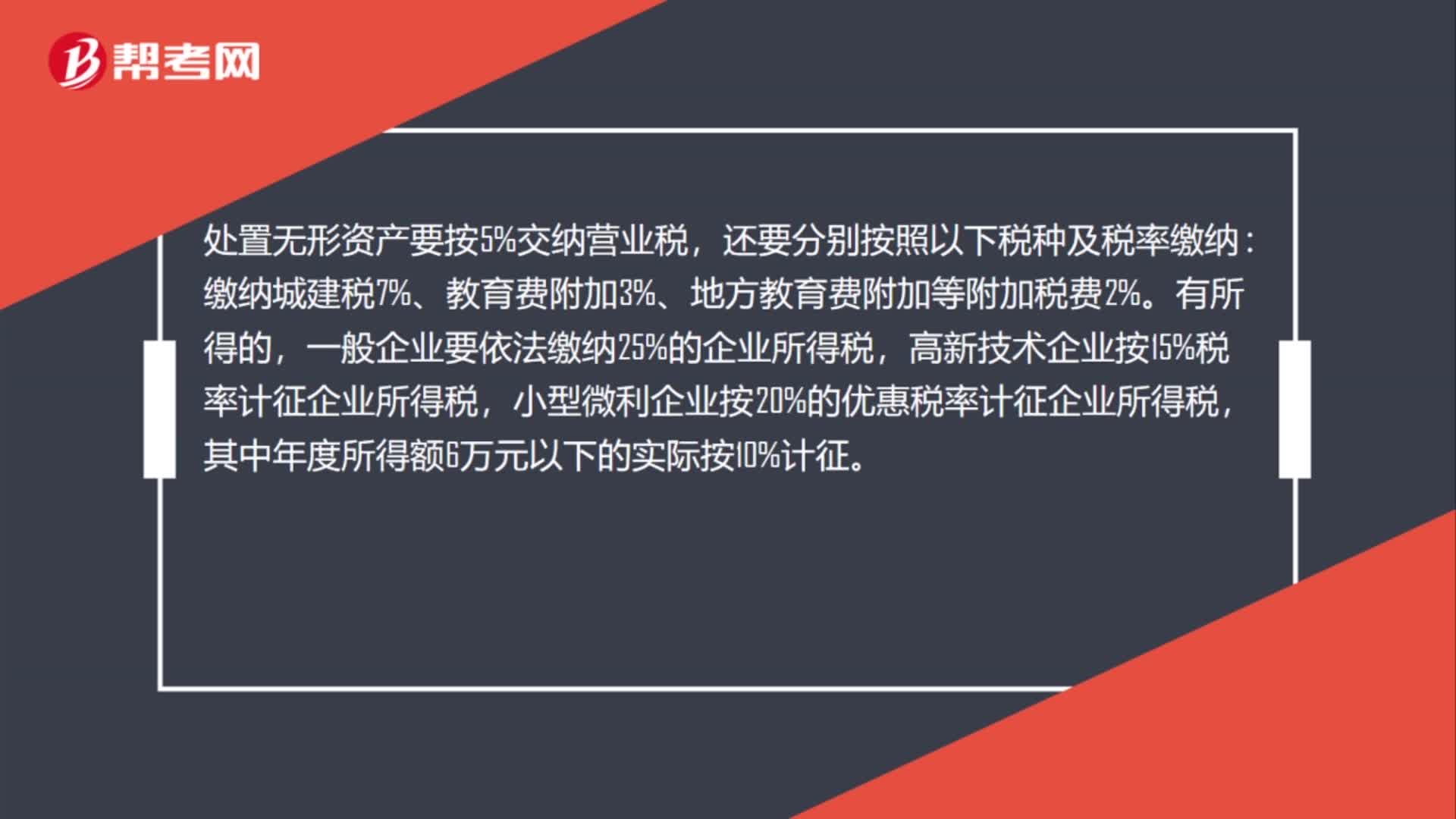

139处置无形资产交城建税怎么记?:城市维护建设税、教育费附加、地方教育费附加等计入税金及附加:税金及附加:应交税费---应交城市维护建设税等:处置无形资产要按5%交纳营业税。缴纳城建税7%、教育费附加3%、地方教育费附加等附加税费2%,一般企业要依法缴纳25%的企业所得税,高新技术企业按15%税率计征企业所得税。小型微利企业按20%的优惠税率计征企业所得税。其中年度所得额6万元以下的实际按10%计征,对外转让无形资产的核算“

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料