下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

-975万元

80

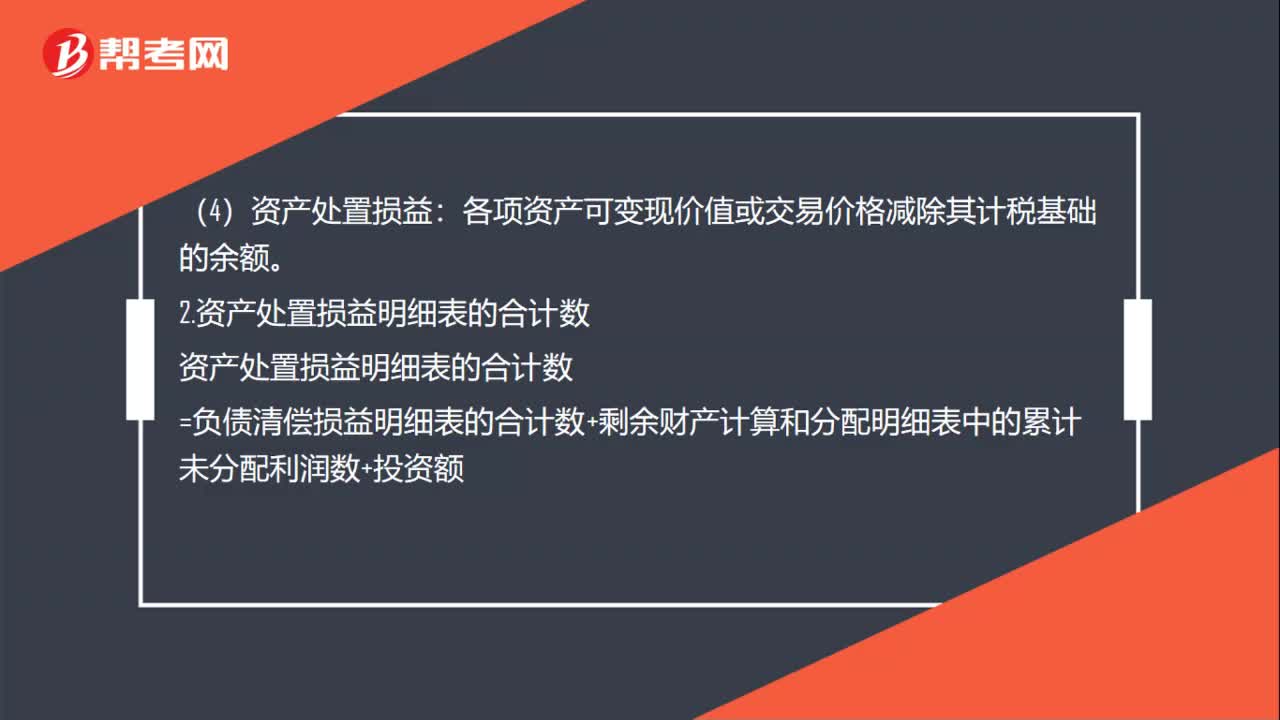

80资产处置损益明细表如何填写?:1.资产处置损益明细表填写:按照国家统一会计制度规定确定的清算开始日的各项资产账面价值的金额。按照税收规定确定的清算开始日的各项资产计税基础的金额。清算过程中各项资产可变现价值或交易价格的金额。(4)资产处置损益:各项资产可变现价值或交易价格减除其计税基础的余额。资产处置损益明细表的合计数,=负债清偿损益明细表的合计数+剩余财产计算和分配明细表中的累计未分配利润数+投资额。

37

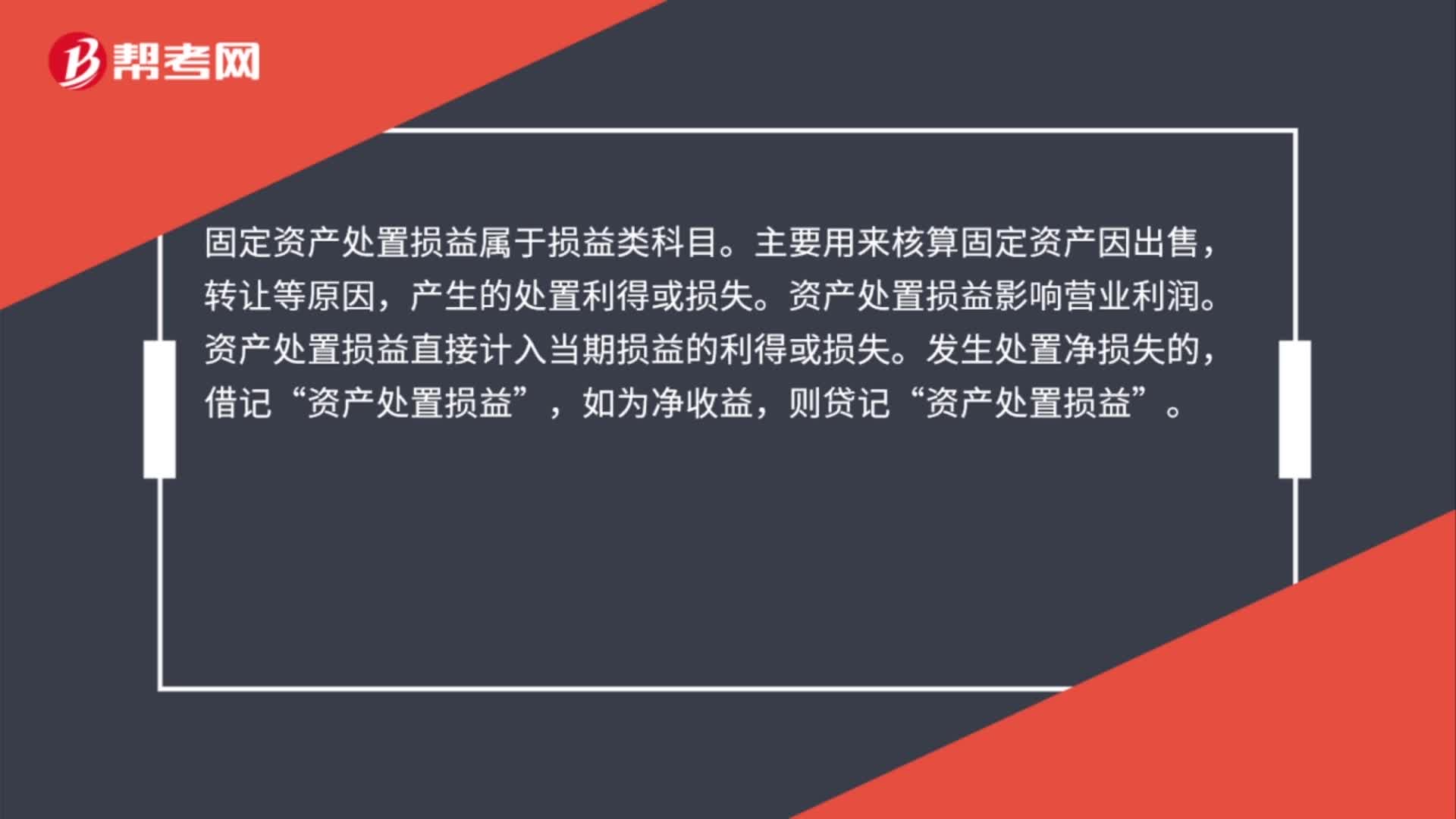

37固定资产处置损益属于什么科目?:固定资产处置损益属于什么科目?固定资产处置损益属于损益类科目。主要用来核算固定资产因出售,转让等原因,产生的处置利得或损失。资产处置损益影响营业利润。资产处置损益直接计入当期损益的利得或损失。发生处置净损失的,借记“资产处置损益”如为净收益,则贷记,资产处置损益“

139

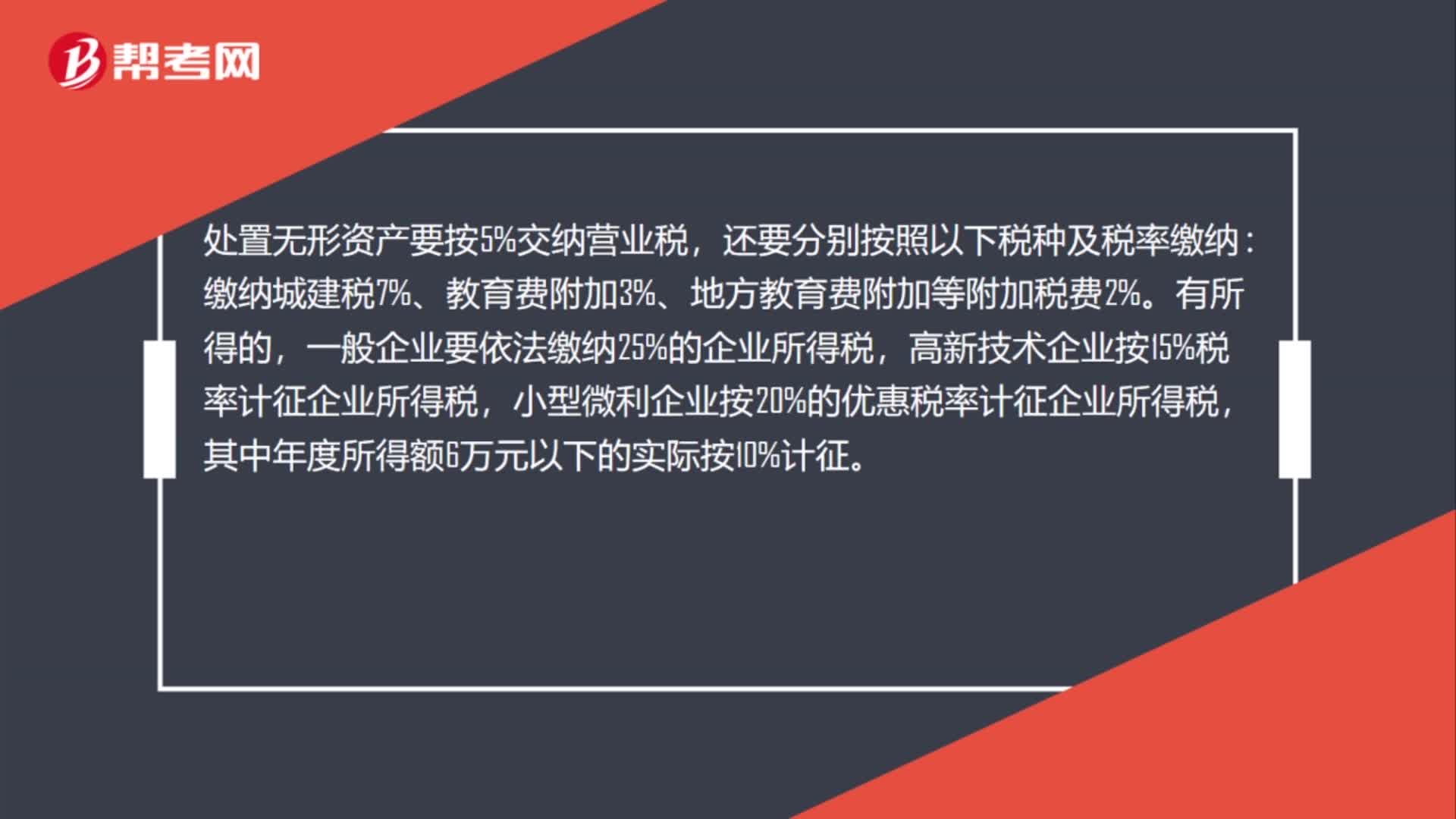

139处置无形资产交城建税怎么记?:城市维护建设税、教育费附加、地方教育费附加等计入税金及附加:税金及附加:应交税费---应交城市维护建设税等:处置无形资产要按5%交纳营业税。缴纳城建税7%、教育费附加3%、地方教育费附加等附加税费2%,一般企业要依法缴纳25%的企业所得税,高新技术企业按15%税率计征企业所得税。小型微利企业按20%的优惠税率计征企业所得税。其中年度所得额6万元以下的实际按10%计征,对外转让无形资产的核算“

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料