下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

适用增值税免税政策的出口货物劳务服务或无形资产有哪些?

适用增值税免税政策的出口货物劳务服务或无形资产有:

(1)增值税小规模纳税人出口货物。

(2)避孕药品和用具,古旧图书。

(3)软件产品。

(4)含黄金、铂金成分的货物,钻石及其饰品。

(5)国家计划内出口的卷烟。

(6)已使用过的设备。

【提示】具体指购进时未取得增值税专用发票、海关进口增值税专用缴款书,但其他单证齐全的已使用过的设备。(无退税凭证)

(7)非出口企业委托出口的货物。

(8)非列名生产企业出口的非视同自产货物。

(9)农业生产者自产农产品。

(10)油画、花生果仁、黑大豆等财政部和国家税务总局规定的出口免税的货物。

(11)外贸企业取得普通发票、农产品收购发票、政府非税收入票据的货物。

(12)来料加工复出口货物。

(13)特殊区域内的企业出口的特殊区域内的货物。

(14)以人民币现金作为结算方式的边境地区出口企业从所在省(自治区)的边境口岸出口到接壤国家的一般贸易和边境小额贸易出口货物。

(15)以旅游购物贸易方式报关出口的货物。

【提示】出口免税政策适用于三种情况:

1.出口货物劳务服务在以往环节未纳过税款而无须退税的情况;

2.以往环节税金缴纳情况不明无法准确计算负担过多少进项税的情况;

3.国家不鼓励出口的情况。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】下列出口货物,可享受增值税免税待遇的有( )。

A.加工企业来料加工复出口的货物

B.用于境外承包工程项目的货物

C.属于小规模纳税人的生产性企业自营出口的自产货物

D.非出口企业委托出口的货物

E.农业生产者自产农产品

【答案】ACDE

【解析】用于境外承包工程项目的货物享受免税并退税政策。

396

396如何审核视同销售货物、服务、无形资产或者不动产?:如何审核视同销售货物、服务、无形资产或者不动产?视同销售货物和营改增新增的视同销售,2. 营改增新增的视同销售,(1)单位或者个体工商户向其他单位或者个人无偿提供服务;增值税的视同销售≠企业所得税的视同销售,【例题·多选题】根据增值税规定。下列行为应视同销售征收增值税的有( ),C. 将委托加工收回的卷烟用于赠送客户,E. 某企业将资金无偿借给其他企业使用。属于自产货物用于应税项目

234

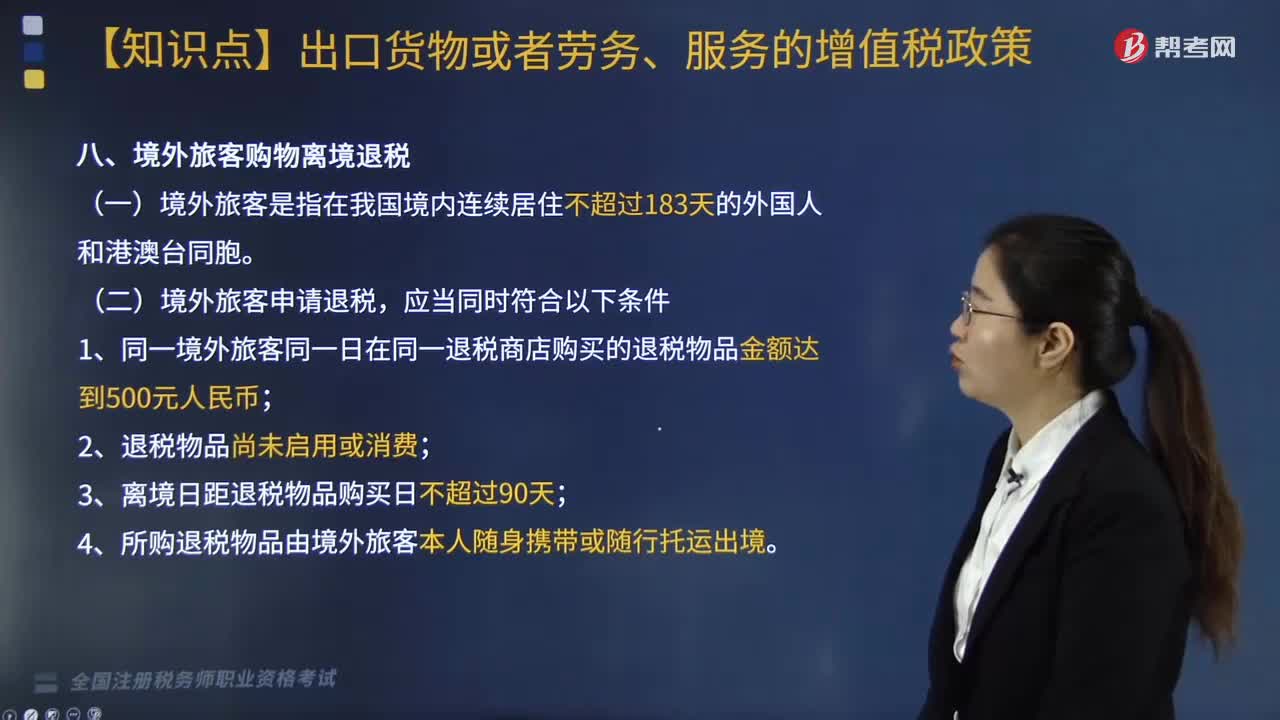

234适用增值税征税政策的出口货物劳务包括哪些?:适用增值税征税政策的出口货物劳务包括:销项税额=(出口货物离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)×适用税率,1.同一境外旅客同一日在同一退税商店购买的退税物品金额达到500元人民币,(三)退税物品的退税率(2019年调整);适用9%税率的境外旅客购物离境退税物品,以退税物品增值税普通发票的开具日期为准:应退增值税额=退税物品销售发票含增值税金额×退税率。

206

206适用增值税免税政策的出口货物劳务服务或无形资产有哪些?:适用增值税免税政策的出口货物劳务服务或无形资产有:【提示】具体指购进时未取得增值税专用发票、海关进口增值税专用缴款书,(8)非列名生产企业出口的非视同自产货物。(11)外贸企业取得普通发票、农产品收购发票、政府非税收入票据的货物。1.出口货物劳务服务在以往环节未纳过税款而无须退税的情况;A.加工企业来料加工复出口的货物C.属于小规模纳税人的生产性企业自营出口的自产货物D.非出口企业委托出口的货物

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料