下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、当跨国纳税人在国外经营普遍盈利,且国外税率与国内税率不同时,采用综合限额法对居住国有利

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

137

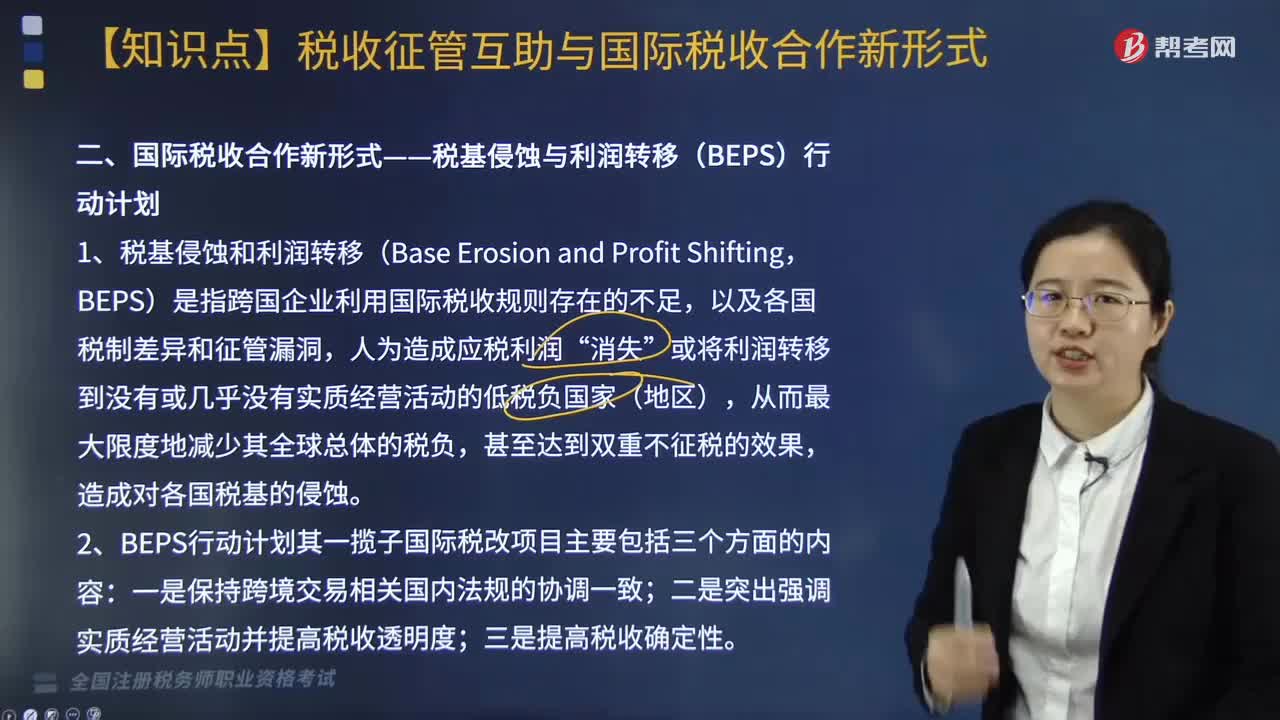

137税收征管互助与国际税收合作新形式分别包括哪些方式?:税收征管互助与国际税收合作新形式分别包括哪些方式?征管互助有两种方式:而国际税收合作新形式——税基侵蚀与利润转移(BEPS)行动计划,BEPS)是指跨国企业利用国际税收规则存在的不足,以及各国税制差异和征管漏洞“或将利润转移到没有或几乎没有实质经营活动的低税负国家(地区),从而最大限度地减少其全球总体的税负,2. BEPS行动计划其一揽子国际税改项目主要包括三个方面的内容;

394

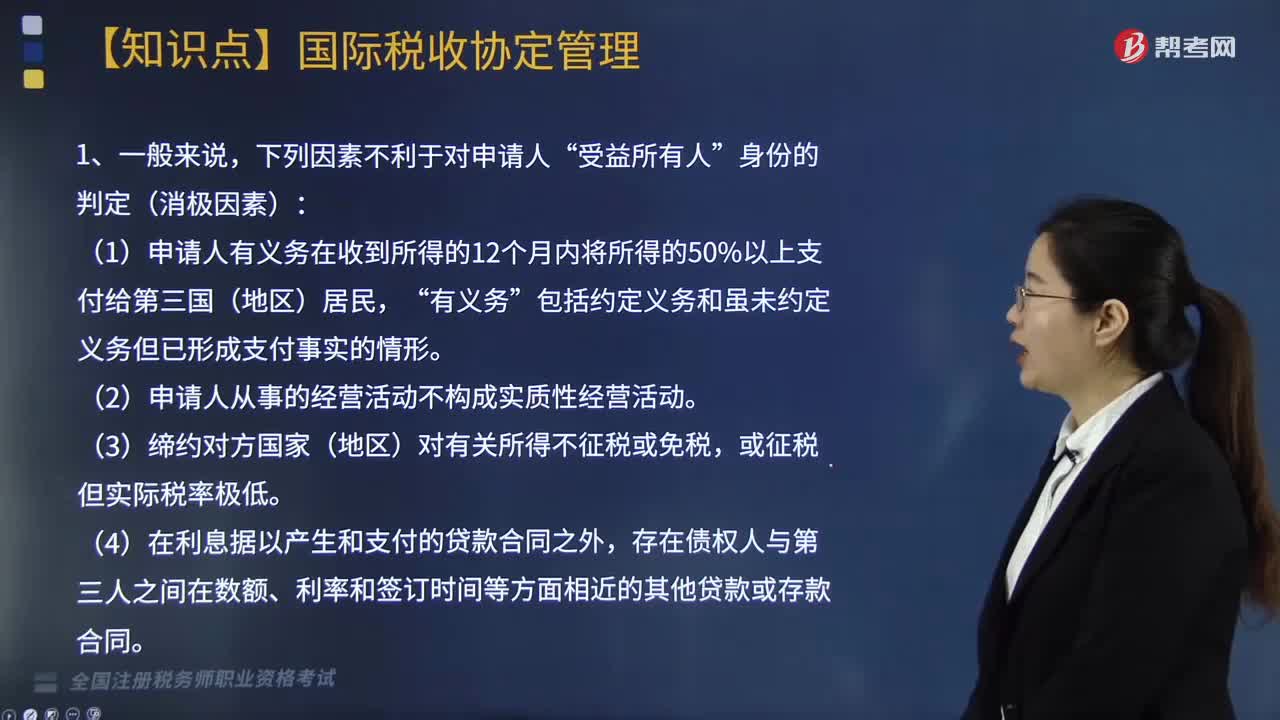

394国际税收协定管理关于受益所有人认定是指什么?:国际税收协定管理关于受益所有人认定是指什么?在申请享受我国对外签署的税收协定中对股息、利息和特许权使用费等条款的税收待遇时,进行受益所有人的认定。(1)申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国(地区)居民,存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同,存在申请人与第三人之间在有关版权、专利、技术等的使用权或所有权方面的转让合同。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料