下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、国际税法的调整对象,是国家与涉外纳税人之间的涉外税收征纳关系和国家相互之间的税收分配关系

B、目前世界上的税收管辖权分为三类:来源地管辖权、居民管辖权和公民管辖权

D、转让定价税制的管辖对象是公司集团内部的关联交易

E、税收情报交换是国家之间合作进行国际反避税的主要内容

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

394

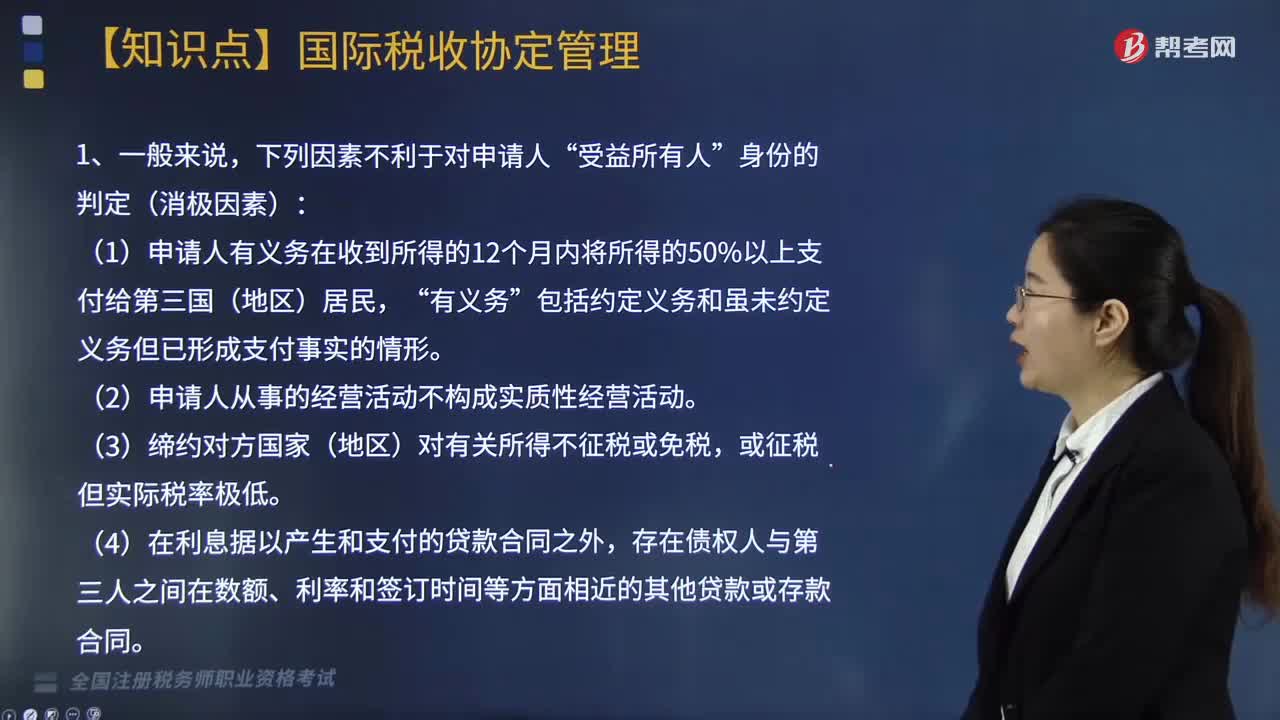

394国际税收协定管理关于受益所有人认定是指什么?:国际税收协定管理关于受益所有人认定是指什么?在申请享受我国对外签署的税收协定中对股息、利息和特许权使用费等条款的税收待遇时,进行受益所有人的认定。(1)申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国(地区)居民,存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同,存在申请人与第三人之间在有关版权、专利、技术等的使用权或所有权方面的转让合同。

213

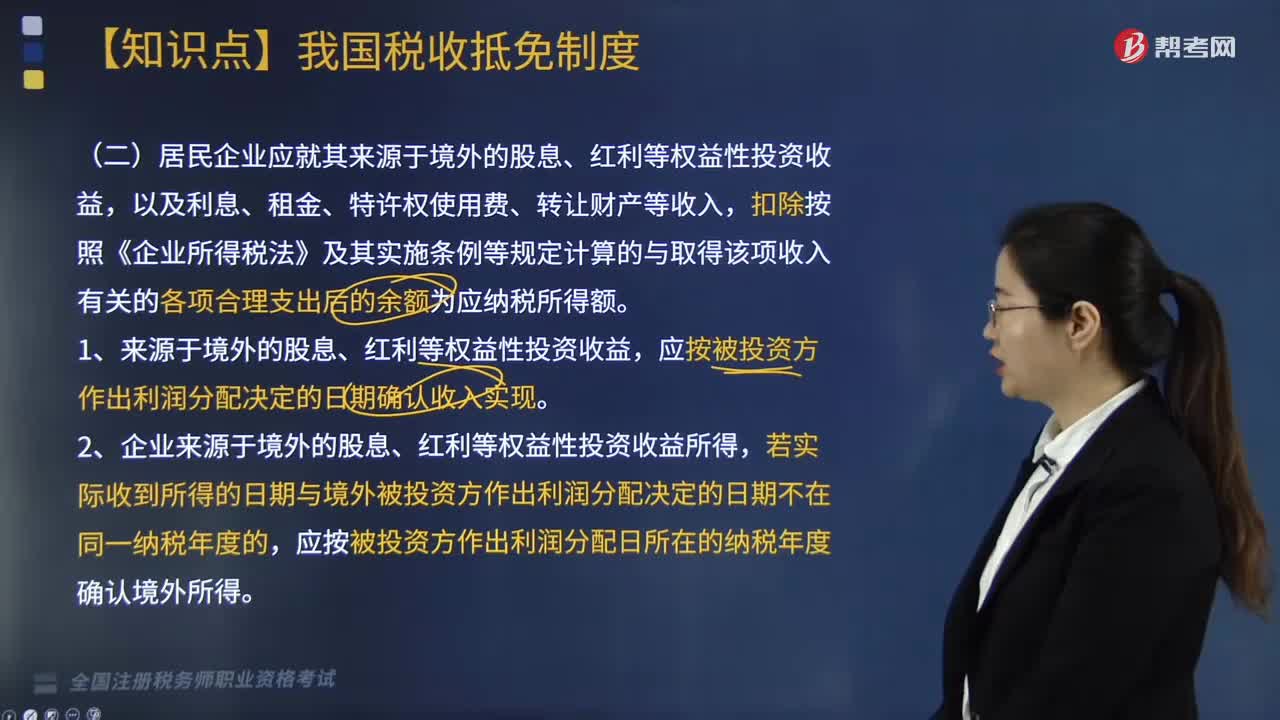

213国际税收境外应纳税所得额的计算(二)方法是什么?:国际税收境外应纳税所得额的计算(二)方法是什么?确定中国境外所得(境外税前所得)并按以下规定计算境外应纳所得税税额。扣除按照《企业所得税法》及其实施条例等规定计算的与取得该项收入有关的各项合理支出后的余额为应纳税所得额。应按被投资方作出利润分配日所在的纳税年度确认境外所得。仍应按合同约定付款日期所属的纳税年度确认境外所得。5. 在就境外所得计算应对应调整扣除的有关成本费用时。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料