下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、对承受国有土地使用权所支付的土地出让金,应计征契税

415

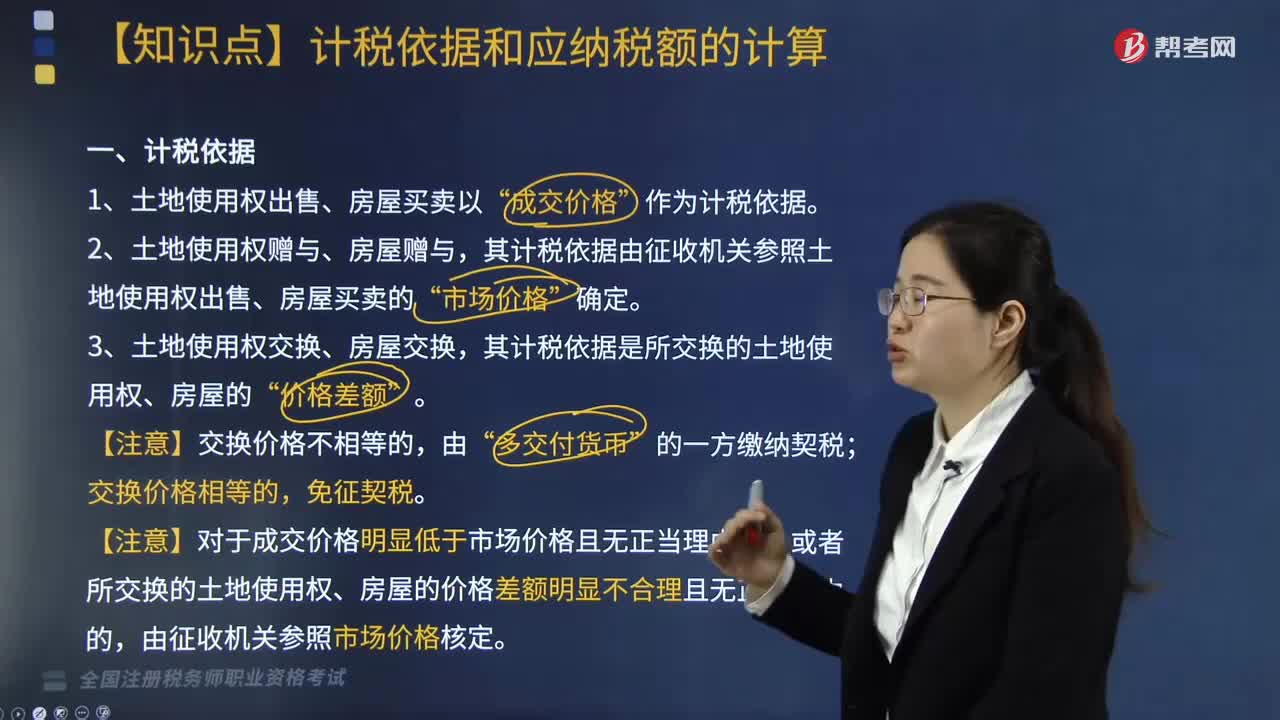

415契税的计税依据是什么?:其计税依据由征收机关参照土地使用权出售、房屋买卖的”其计税依据是所交换的土地使用权、房屋的”契税的计税依据为承受人支付的全部经济利益。5. 房屋买卖的契税计税价格为房屋买卖合同的总价款,由征收机关参照市场价格核定契税计税依据的有( ),其计税依据由征收机关参照土地使用权出售、房屋买卖的市场价格核定,其计税依据是所交换的土地使用权、房屋的价格差额。

579

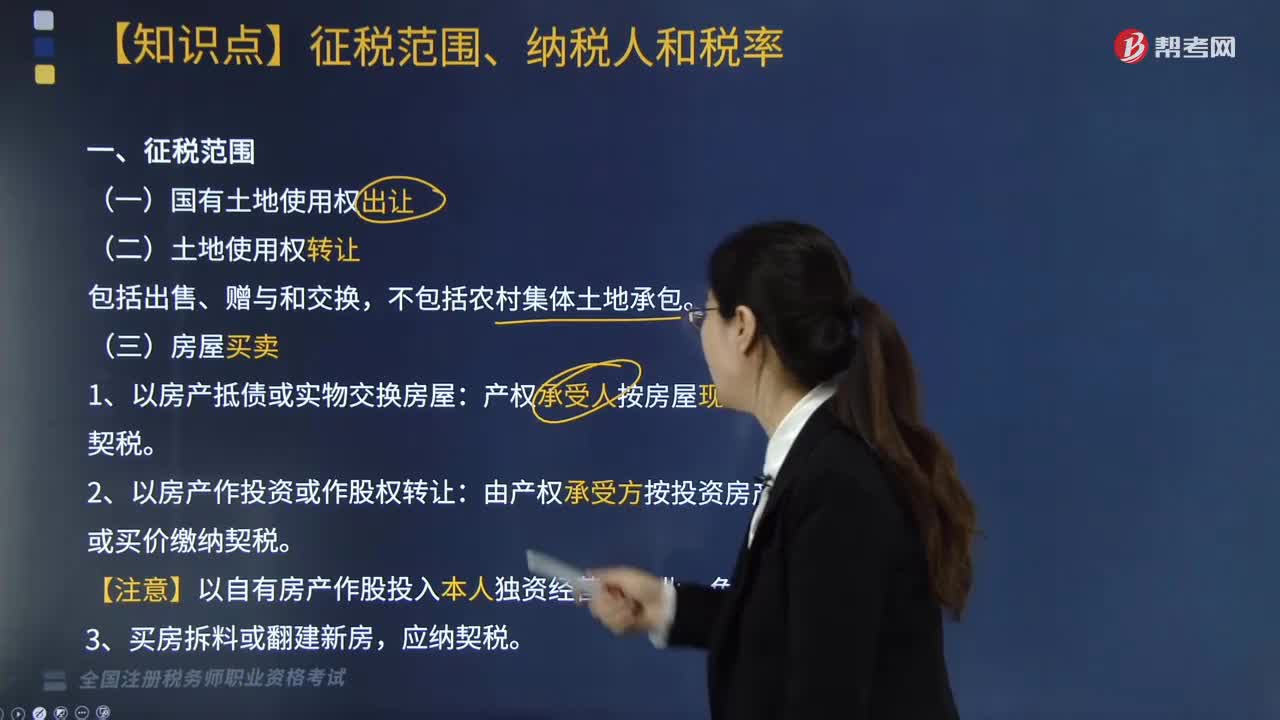

579契税征税范围、纳税人和税率包括哪些内容?:契税的征税对象为发生土地使用权和房屋所有权权属转移的土地和房屋。产权承受人按房屋现值缴纳契税。由产权承受方按投资房产价值或买价缴纳契税。2. 获奖方式取得房屋产权的照章缴纳契税。【提示】土地增值税只对有偿转让房地产征收,对改制(变更)后公司承受原企业土地、房屋权属,(1)对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位。

202

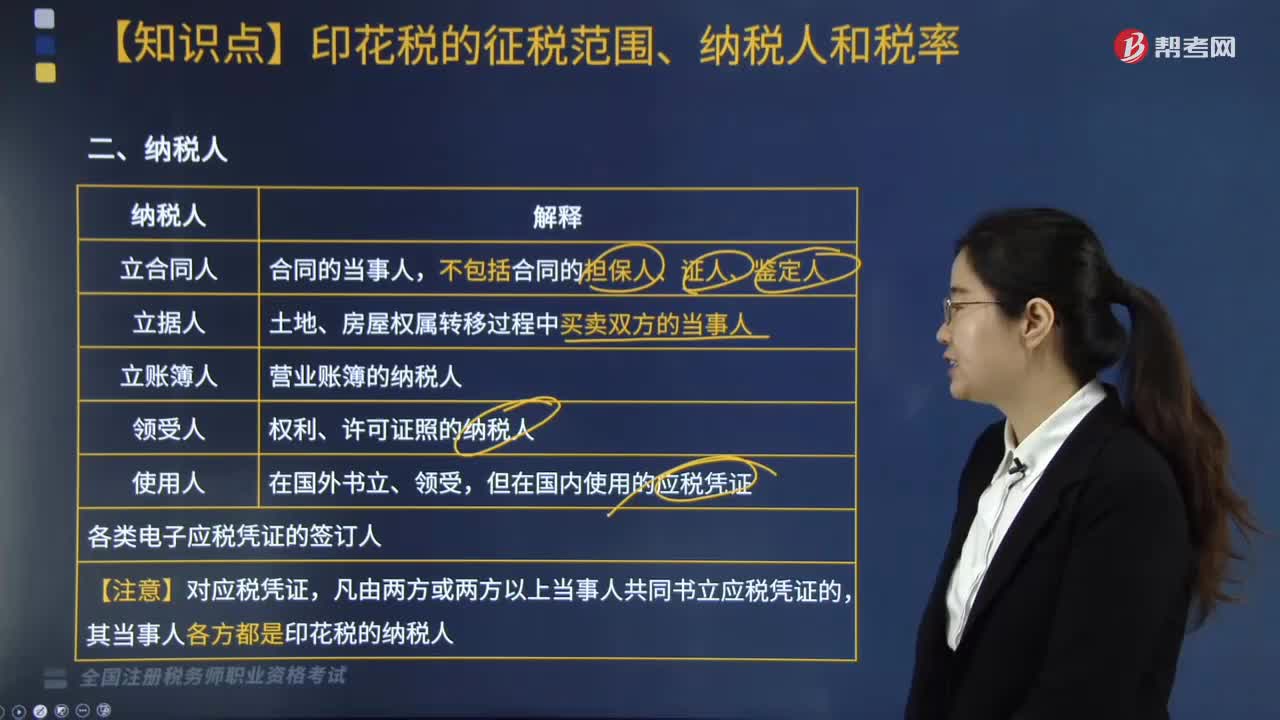

202印花税中关于纳税人是指什么?:纳税人包括立合同人、立据人、立账簿人、领受人以及使用人等,但在国内使用的应税凭证。各类电子应税凭证的签订人:其当事人各方都是印花税的纳税人:营业账簿中记载资金的账簿、加工承揽合同、货物运输合同、产权转移书据、建筑工程勘察设计合同。财产租赁合同、仓储保管合同、财产保险合同、股权转让书据(股票特殊)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料