下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

按实际收到的金额,借记“银行存款”科目,按应交的土地增值税,贷记“应交税费-应交土地增值税”科目,同时冲销土地使用权的账面价值,贷记“无形资产”科目,按其差额,借记“营业外支出”科目或贷记“营业外收入”科目

121

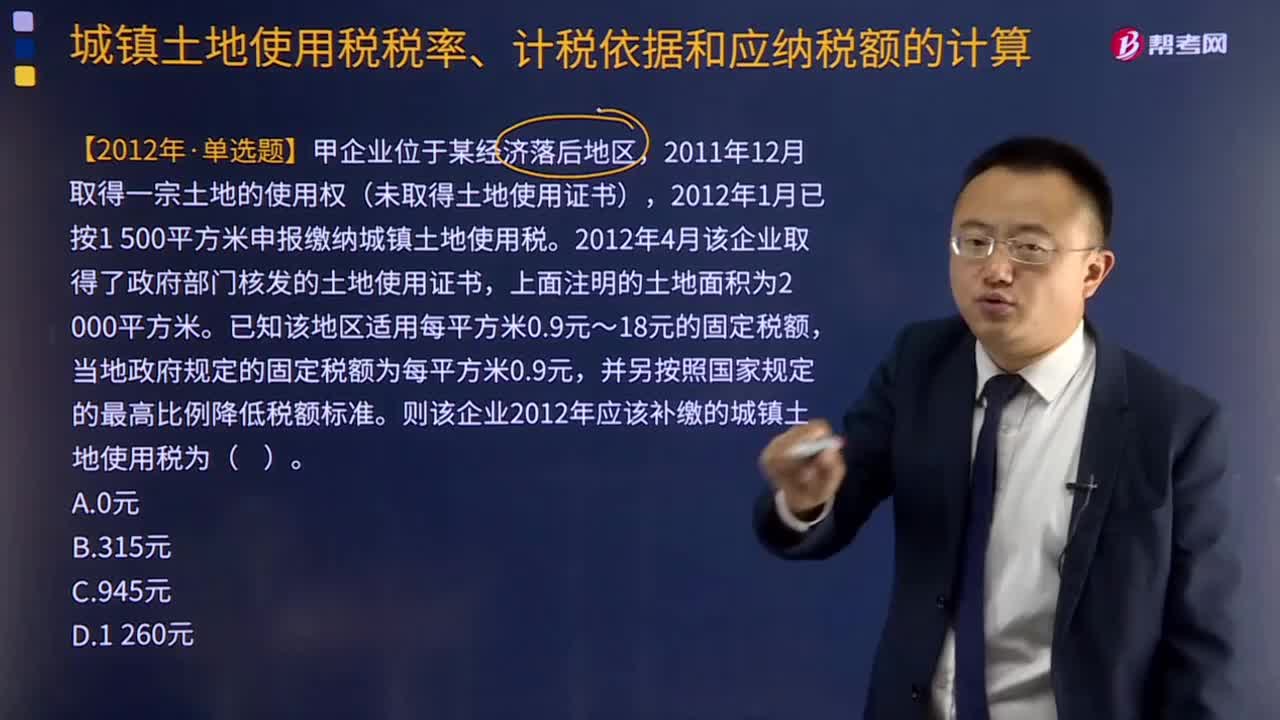

121城镇土地使用税应纳税额如何计算?:城镇土地使用税应纳税额的计算:(全年)应纳税额=实际占用应税土地面积(平方米)×适用税额,适用税额无需记忆。但务必注意使用土地不到一年的计算,2012年1月已按1 500平方米申报缴纳城镇土地使用税,2012年4月该企业取得了政府部门核发的土地使用证书。已知该地区适用每平方米0.9元~18元的固定税额,当地政府规定的固定税额为每平方米0.9元。并另按照国家规定的最高比例降低税额标准。

57

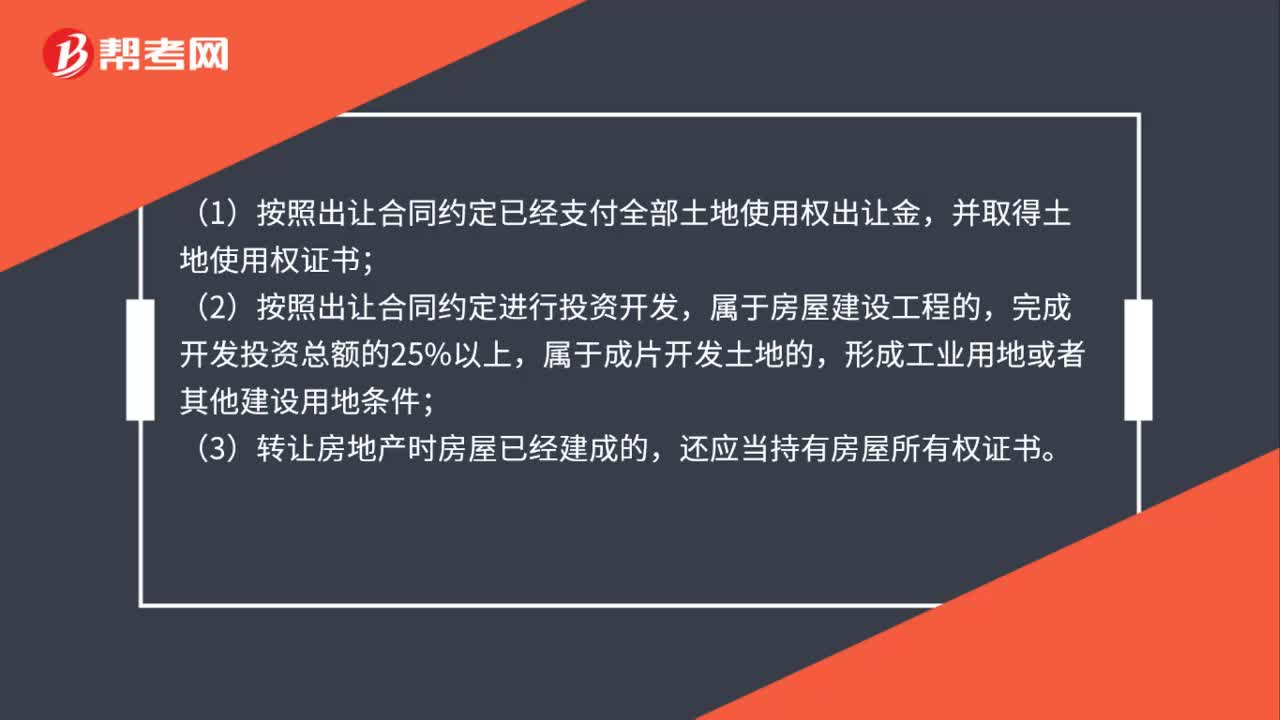

57以出让方式取得土地使用权,转让房产时应当符合的条件是什么?:以出让方式取得土地使用权,转让房产时应当符合的条件是什么?(1)按照出让合同约定已经支付全部土地使用权出让金,并取得土地使用权证书;(2)按照出让合同约定进行投资开发,属于房屋建设工程的,完成开发投资总额的25%以上,属于成片开发土地的,形成工业用地或者其他建设用地条件;(3)转让房地产时房屋已经建成的,还应当持有房屋所有权证书。

33

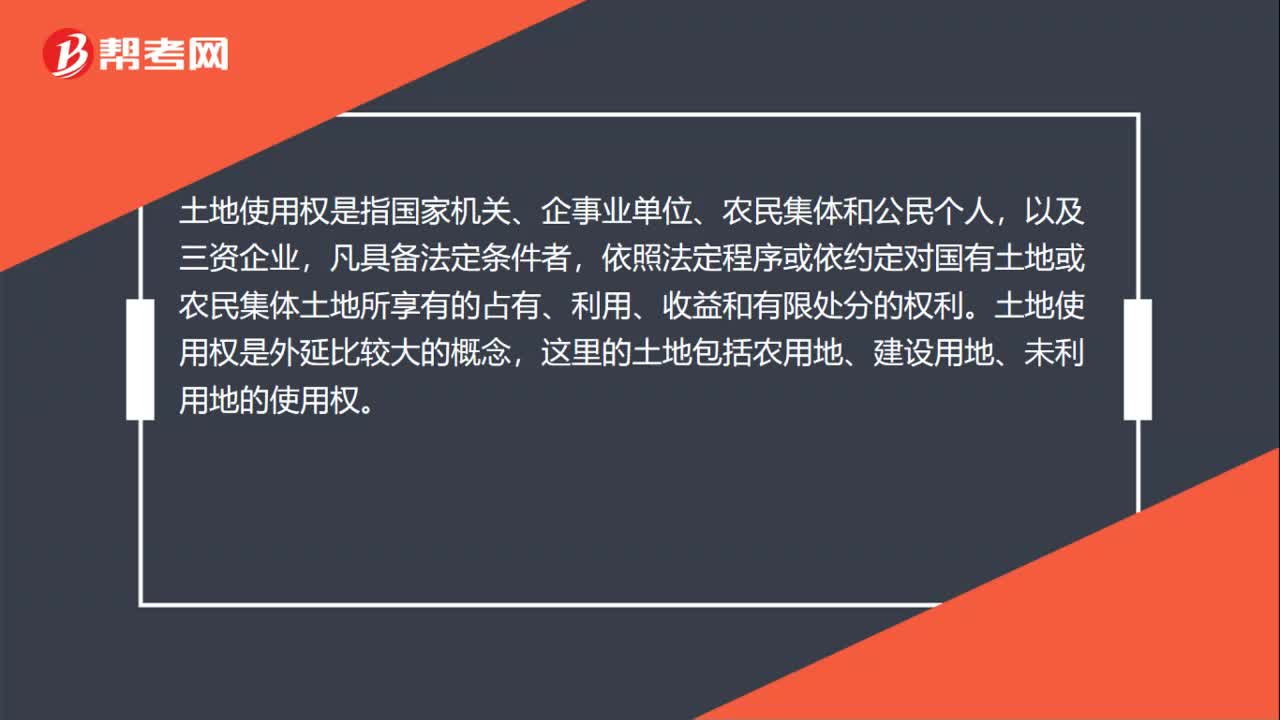

33土地使用权是什么?:土地使用权是什么?土地使用权是指国家机关、企事业单位、农民集体和公民个人,以及三资企业,凡具备法定条件者,依照法定程序或依约定对国有土地或农民集体土地所享有的占有、利用、收益和有限处分的权利。土地使用权是外延比较大的概念,这里的土地包括农用地、建设用地、未利用地的使用权。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料