下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、2011年1月10日购人的一宗土地使用权及地上建筑物,土地使用权取得时按照10 000万元确认为无形资产

B、2011年1月20日取得一宗土地使用权用于建造五星级饭店,其土地使用权取得时按照实际成本20 000万元确认为无形资产

33

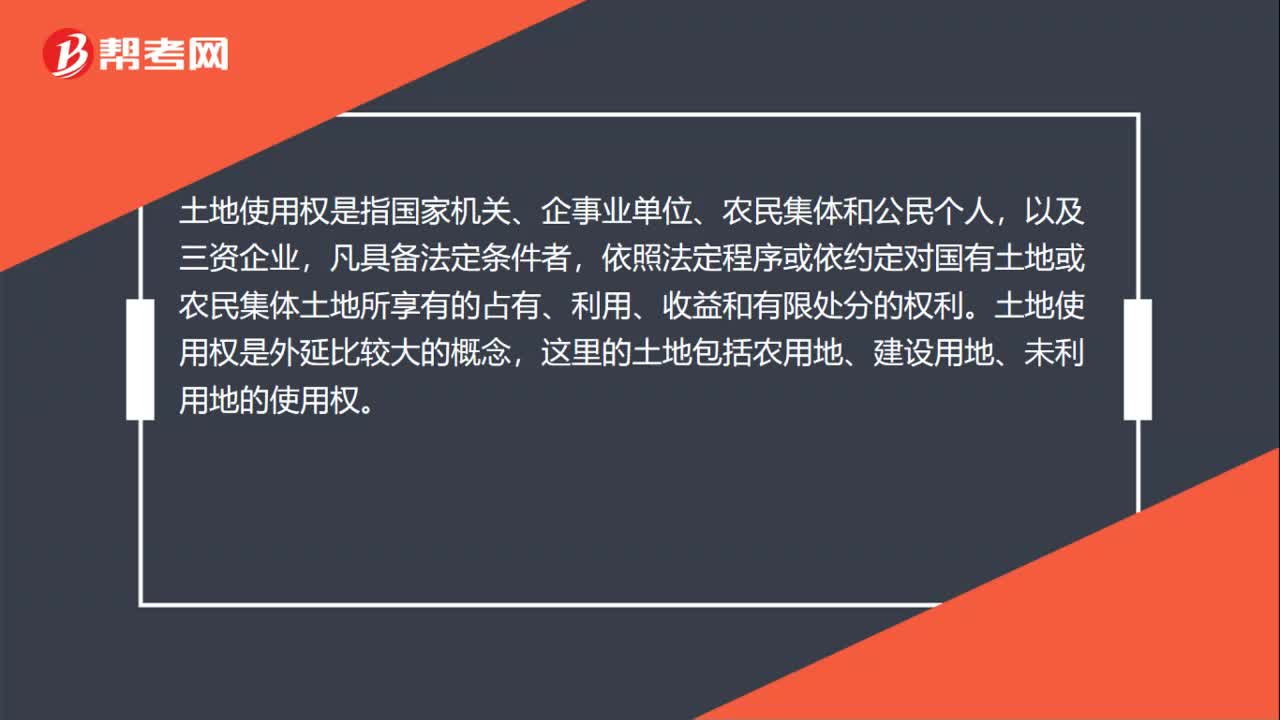

33土地使用权是什么?:土地使用权是什么?土地使用权是指国家机关、企事业单位、农民集体和公民个人,以及三资企业,凡具备法定条件者,依照法定程序或依约定对国有土地或农民集体土地所享有的占有、利用、收益和有限处分的权利。土地使用权是外延比较大的概念,这里的土地包括农用地、建设用地、未利用地的使用权。

15

15城镇土地使用税的纳税地点是什么?:城镇土地使用税的纳税地点是什么?城镇土地使用税的纳税地点是土地所在地,由土地所在地的税务机关负责征收。城镇土地使用税的属地性强。

119

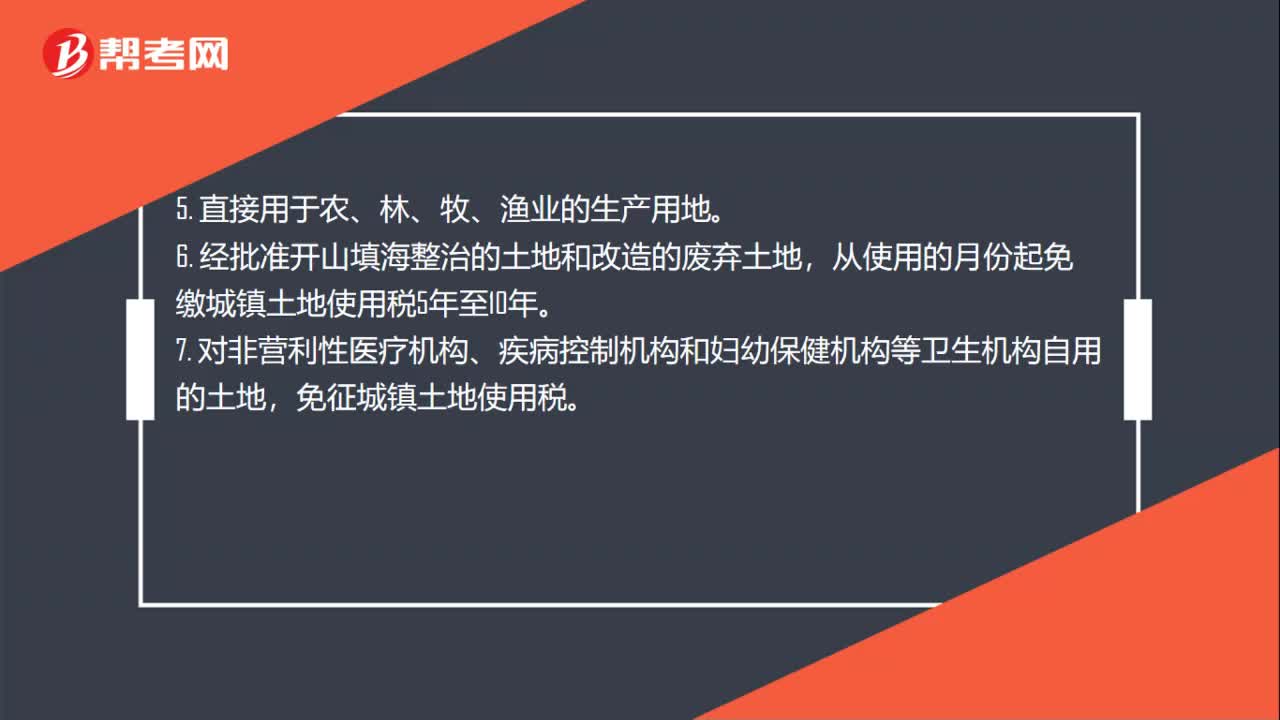

119土地使用税减免政策是什么?:土地使用税减免政策是什么?2. 由国家财政部门拨付事业经费的单位自用的土地。从使用的月份起免缴城镇土地使用税5年至10年,免征城镇土地使用税,纳税单位无偿使用免税单位的土地。纳税单位应照章缴纳城镇土地使用税,纳税单位与免税单位共同使用、共有使用权土地上的多层建筑。对纳税单位可按其占用的建筑面积占建筑总面积的比例计征城镇土地使用税;2. 房产管理部门在房租调整改革前经租的居民住房用地。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料