下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

卷烟批发环节的消费税纳税人有哪些?

卷烟批发环节的消费税纳税人有境内从事卷烟批发业务的单位和个人。

(1)纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税。

(2)纳税人(批发商)之间销售的卷烟不缴纳消费税。

征收范围:批发销售的所有牌号规格的卷烟。

计税依据:批发卷烟的销售额(不含增值税)、销售数量。

税率:11%加0.005元/支。

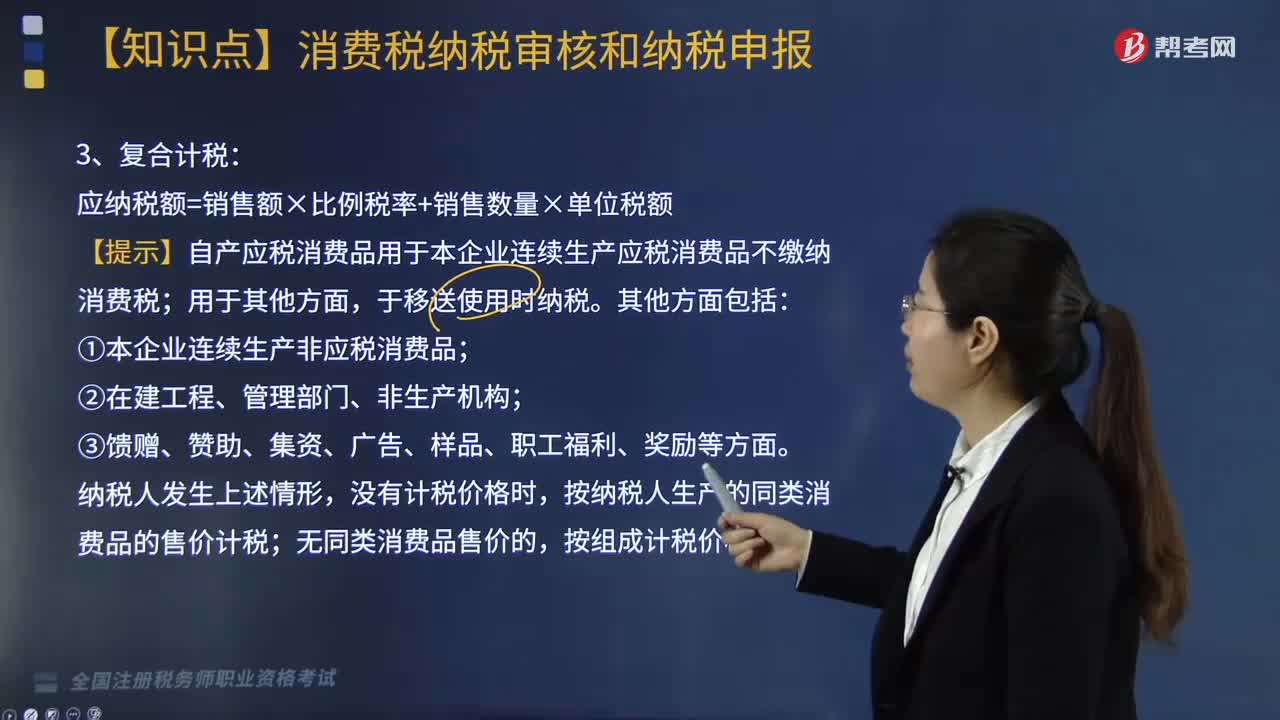

税额计算:

应纳消费税=销售额×11%+销售数量×单位税额

(1)纳税人应将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税。

(2)卷烟消费税在生产和批发两个环节征收后,批发企业在计算纳税时不得扣除已含的生产环节的消费税税款

纳税地点:

卷烟批发企业的机构所在地。

总机构与分支机构不在同一地区的,由总机构申报纳税。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【2018年·单选题】2018年2月,某卷烟批发企业(持有烟草批发许可证)向商场批发甲类卷烟24万支,取得不含税销售额18.6万元,向其他批发单位批发甲类卷烟50万支,取得不含税销售额30万元。该企业当月应纳消费税( )万元。(卷烟批发环节消费税税率11%,0.005元/支)

A. 2.05

B. 2.17

C. 5.35

D. 5.72

【答案】B

【解析】卷烟批发企业之间销售卷烟不缴纳消费税,该企业当月应纳消费税=18.6×11%+24×0.005=2.17(万元)。

【2018年·多选题】下列关于卷烟在批发环节征收消费税的说法,正确的有( )。

A. 零售商销售卷烟不征收消费税

B. 卷烟批发公司向卷烟零售商销售卷烟,应计算缴纳消费税

C. 卷烟批发公司向卷烟批发商销售卷烟,应计算缴纳消费税

D. 卷烟批发公司应当将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税

E. 卷烟批发公司向卷烟零售商销售卷烟,可将已纳的生产环节的消费税从应纳消费税中扣除

【答案】ABD

【解析】卷烟批发企业销售给批发企业以外的单位和个人的卷烟于销售时纳税,卷烟批发企业之间销售的卷烟不缴纳消费税。

308

308生产销售环节应纳消费税如何计税?:生产销售环节应纳消费税如何计税?

86

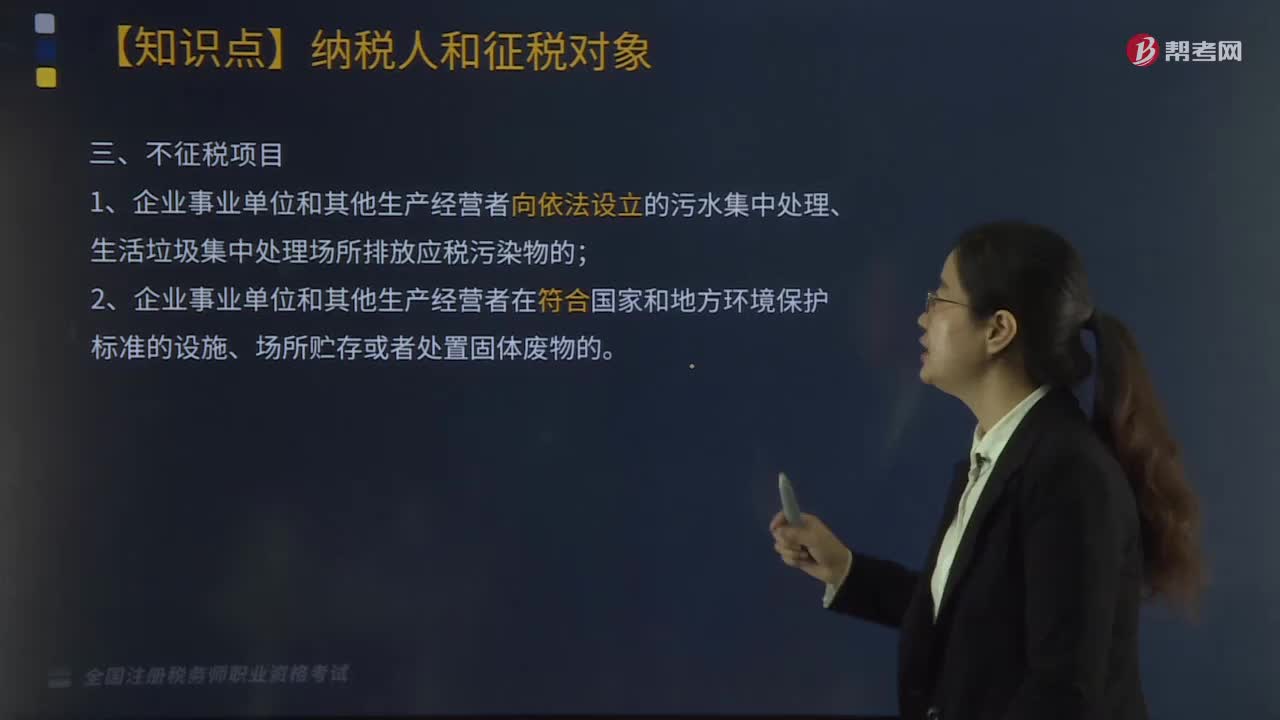

86环境保护税的纳税人有哪些?:环境保护税的纳税人有哪些?

171

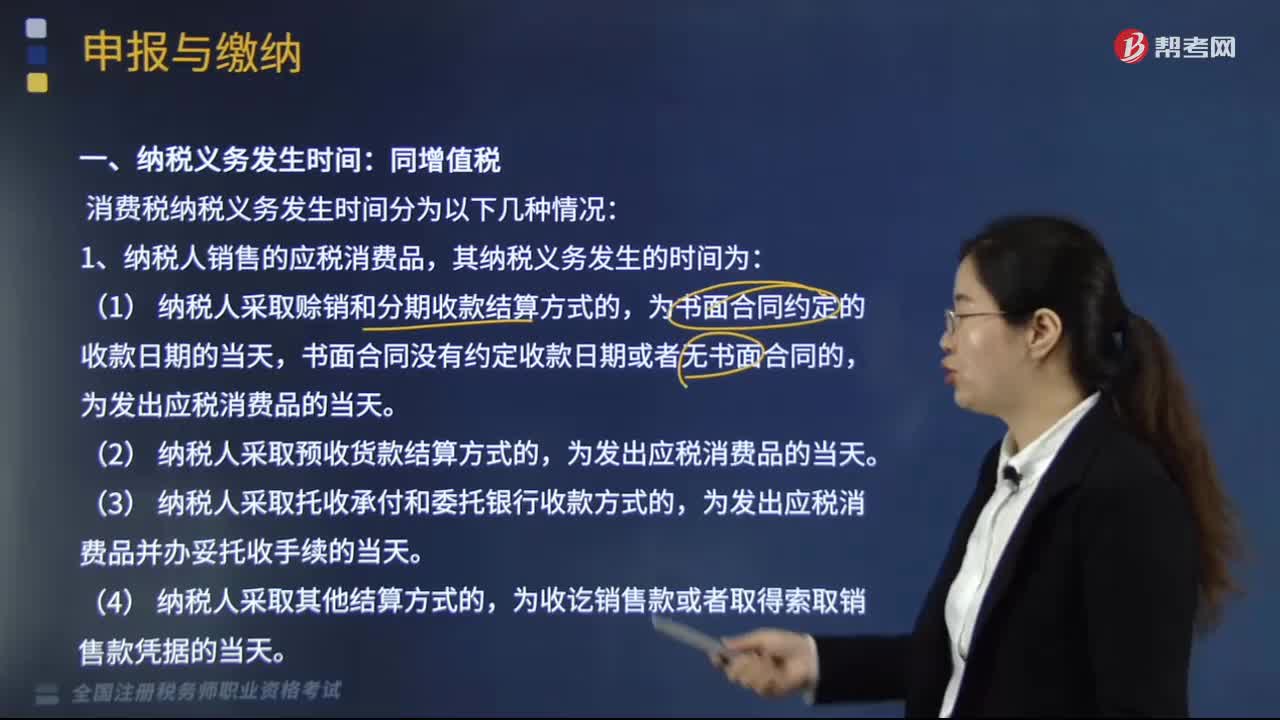

171消费税纳税义务发生时间有哪些情况?:消费税纳税义务发生时间有哪些情况?消费税纳税义务发生时间分为以下几种情况:1.纳税人销售的应税消费品,为发出应税消费品并办妥托收手续的当天。3.纳税人委托加工的应税消费品,为纳税人提货的当天。4.纳税人进口的应税消费品,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度,纳税人的具体纳税期限;以其他期限纳税的,于次月1日起15日内申报纳税并结清上月税款。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料