下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税混合销售行为的含义及其税务处理的具体内容是什么?

混合销售行为,是指在实际工作中,一项销售行为常常会既涉及货物销售又涉及提供非增值税应税劳务。

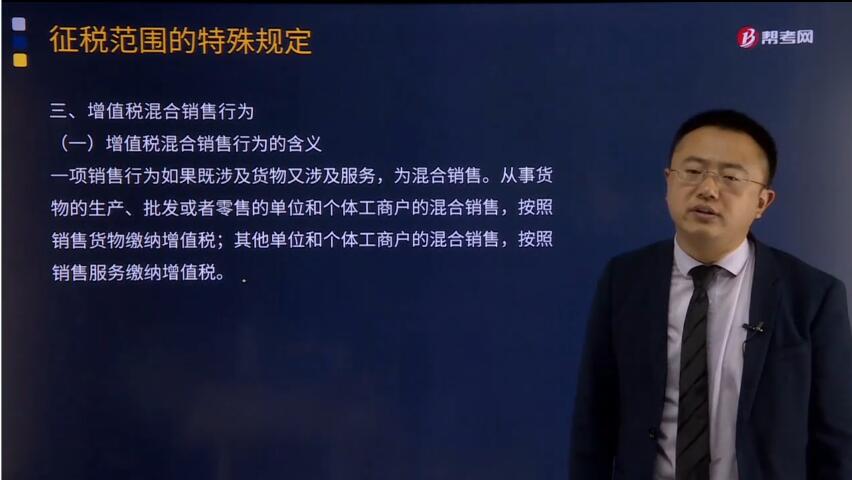

(一)增值税混合销售行为的含义

一项销售行为如果既涉及货物又涉及服务,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售,按照销售服务缴纳增值税。

上述从事货物的生产、批发或者零售的单位和个体工商户,包括以从事货物的生产、批发或者零售为主,并兼营销售服务的单位和个体工商户在内。

混合销售行为成立的行为标准有两点:一是其销售行为必须是一项;二是该项行为必须既涉及货物销售又涉及应税行为。

我们在确定混合销售是否成立时,其行为标准中的上述两点必须是同时存在,如果一项销售行为只涉及销售服务,不涉及货物,这种行为就不是混合销售行为;反之,如果涉及销售服务和涉及货物的行为,不是存在一项销售行为之中,这种行为也不是混合销售行为。而是兼营行为。

(二)税务处理

从事货物的生产、批发或者零售的单位和个体工商户的混合销售,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售,按照销售服务缴纳增值税。(实质,还是看经营主业)

44

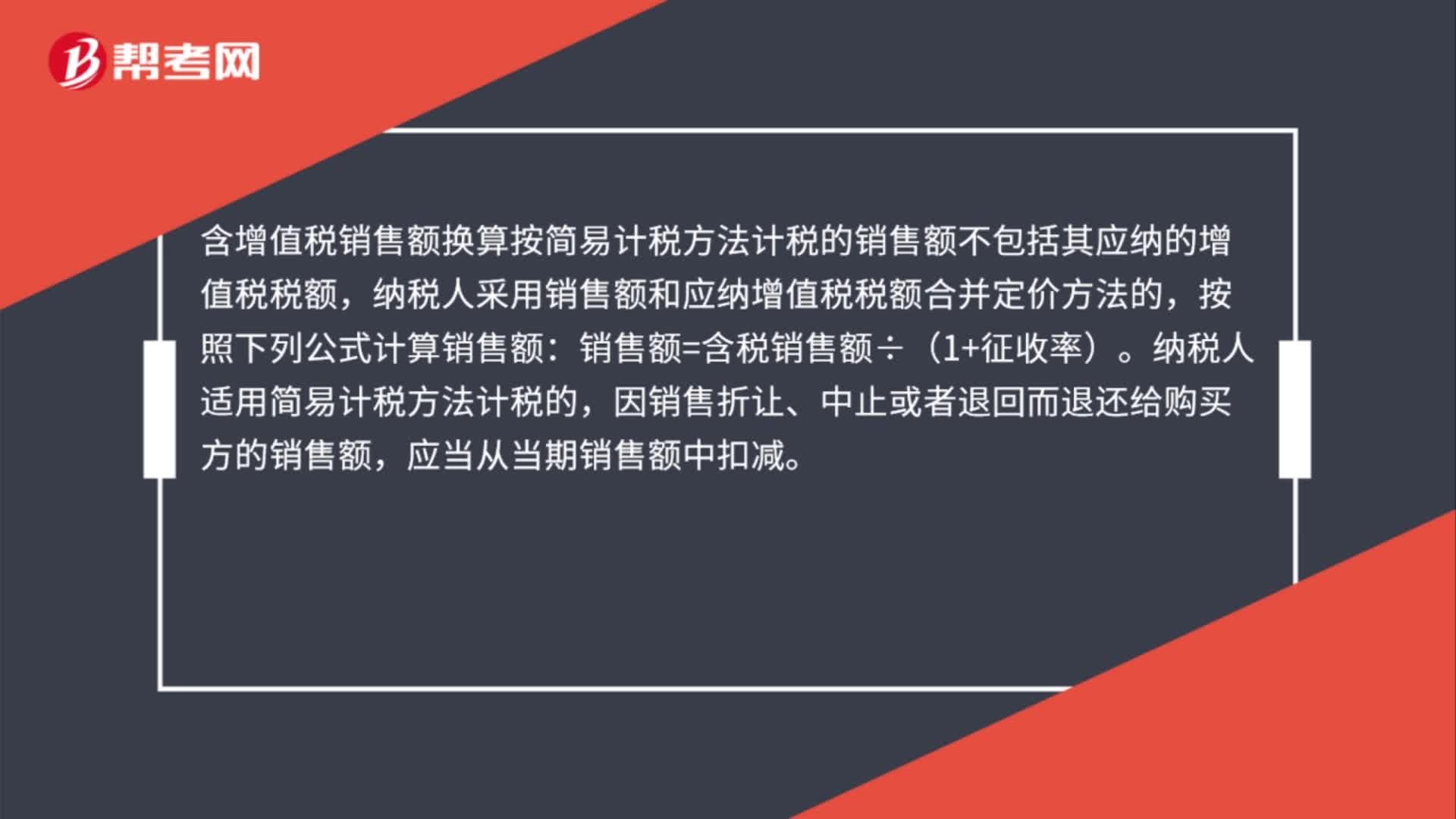

44含增值税销售额换算是什么?:含增值税销售额换算是什么?含增值税销售额换算按简易计税方法计税的销售额不包括其应纳的增值税税额,纳税人采用销售额和应纳增值税税额合并定价方法的,按照下列公式计算销售额:销售额=含税销售额÷(1+征收率)。纳税人适用简易计税方法计税的,因销售折让、中止或者退回而退还给购买方的销售额,应当从当期销售额中扣减。

36

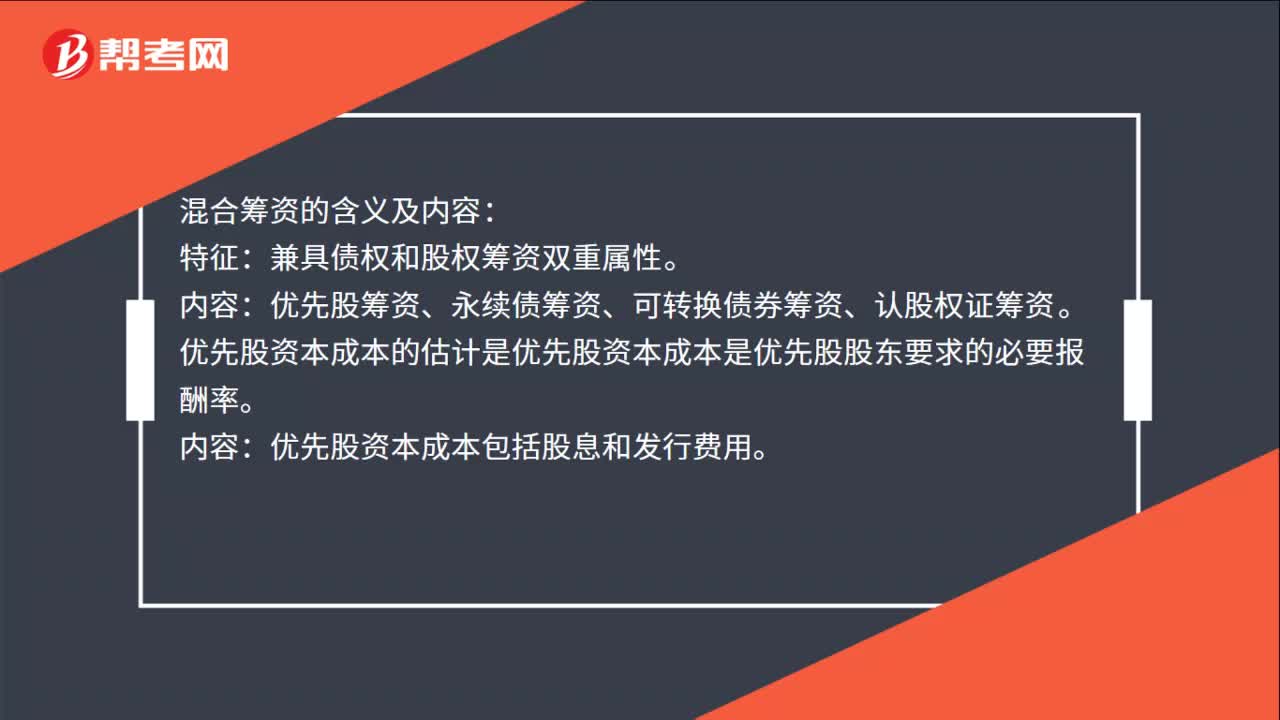

36混合筹资的含义及内容是什么?:混合筹资的含义及内容:特征:兼具债权和股权筹资双重属性。优先股筹资、永续债筹资、可转换债券筹资、认股权证筹资。优先股资本成本的估计是优先股资本成本是优先股股东要求的必要报酬率。内容:优先股资本成本包括股息和发行费用。

36

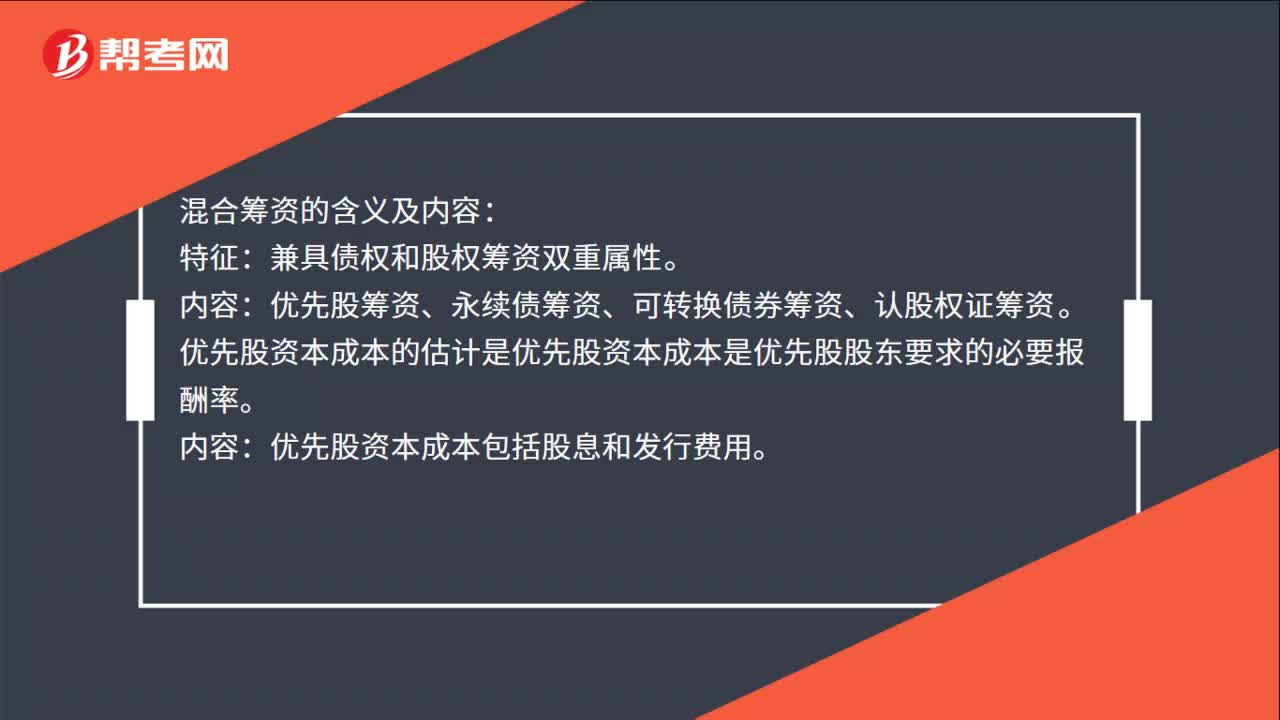

36混合筹资的含义及内容是什么?:混合筹资的含义及内容:特征:兼具债权和股权筹资双重属性。优先股筹资、永续债筹资、可转换债券筹资、认股权证筹资。优先股资本成本的估计是优先股资本成本是优先股股东要求的必要报酬率。内容:优先股资本成本包括股息和发行费用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料