下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

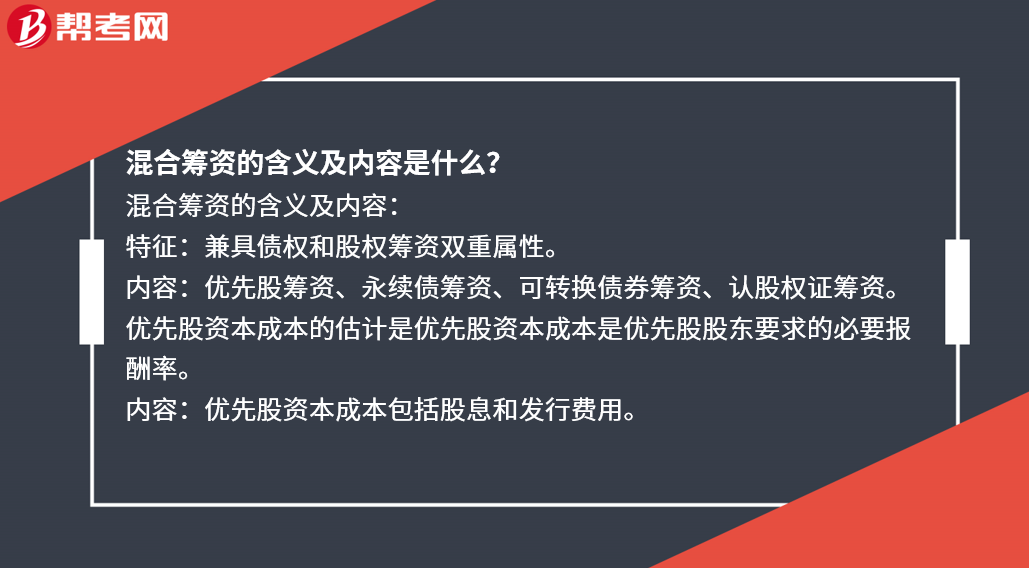

混合筹资的含义及内容是什么?

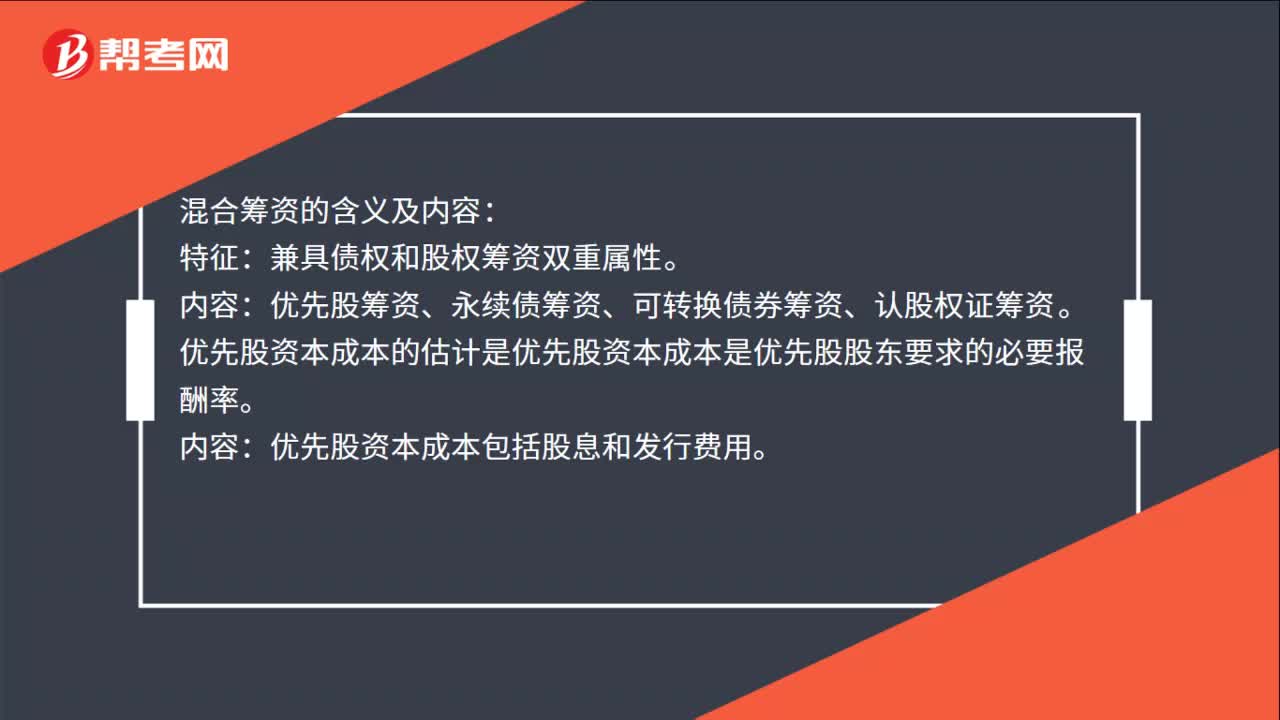

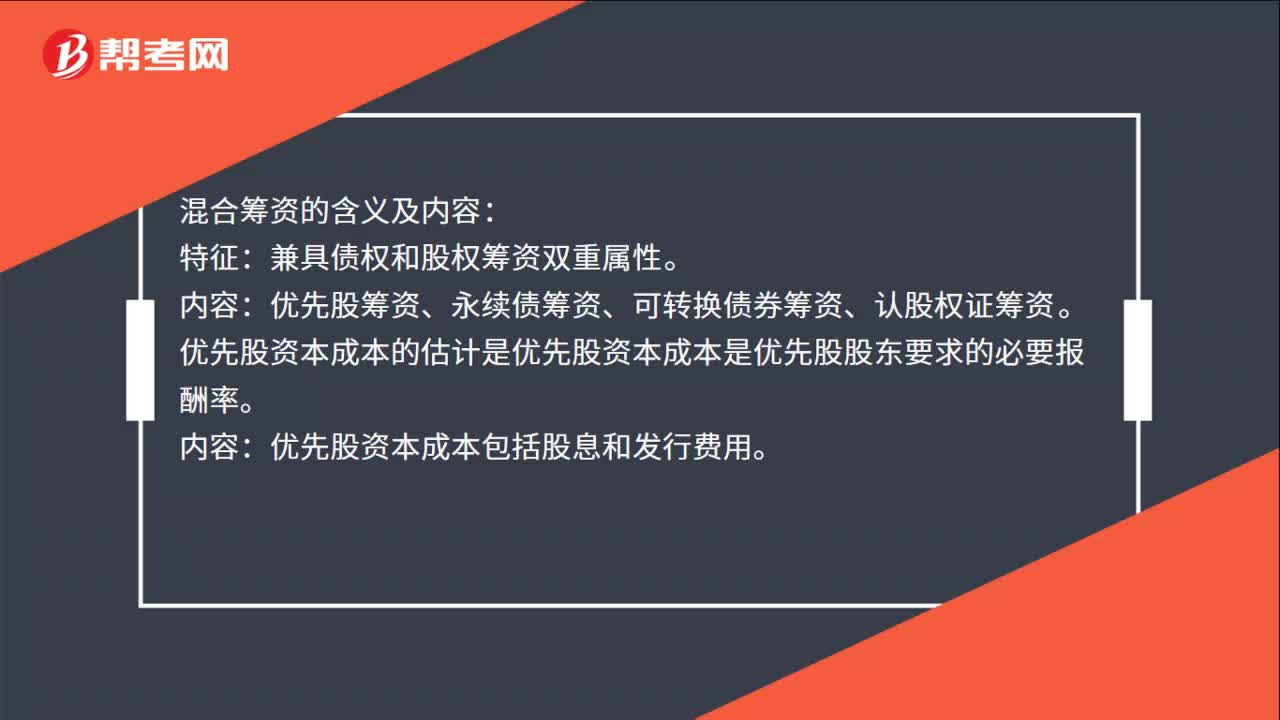

混合筹资的含义及内容:

特征:兼具债权和股权筹资双重属性。

内容:优先股筹资、永续债筹资、可转换债券筹资、认股权证筹资。

优先股资本成本的估计是优先股资本成本是优先股股东要求的必要报酬率。

内容:优先股资本成本包括股息和发行费用。

204

204注册会计师中专家的定义是什么?:注册会计师中专家的定义是什么?以协助注册会计师获取充分、适当的审计证据。【提示2】注册会计师对发表审计意见独立承担责任,【例题·单选题】有关注册会计师在审计报告中提及专家的工作,A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作,C.注册会计师不应在无保留意见的审计报告中提及专家的工作。

36

36混合筹资的含义及内容是什么?:混合筹资的含义及内容:特征:兼具债权和股权筹资双重属性。优先股筹资、永续债筹资、可转换债券筹资、认股权证筹资。优先股资本成本的估计是优先股资本成本是优先股股东要求的必要报酬率。内容:优先股资本成本包括股息和发行费用。

36

36混合筹资的含义及内容是什么?:混合筹资的含义及内容:特征:兼具债权和股权筹资双重属性。优先股筹资、永续债筹资、可转换债券筹资、认股权证筹资。优先股资本成本的估计是优先股资本成本是优先股股东要求的必要报酬率。内容:优先股资本成本包括股息和发行费用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料