下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

土地增值税纳税义务人的含义和特点是什么?

土地增值税纳税义务人的含义和特点是:

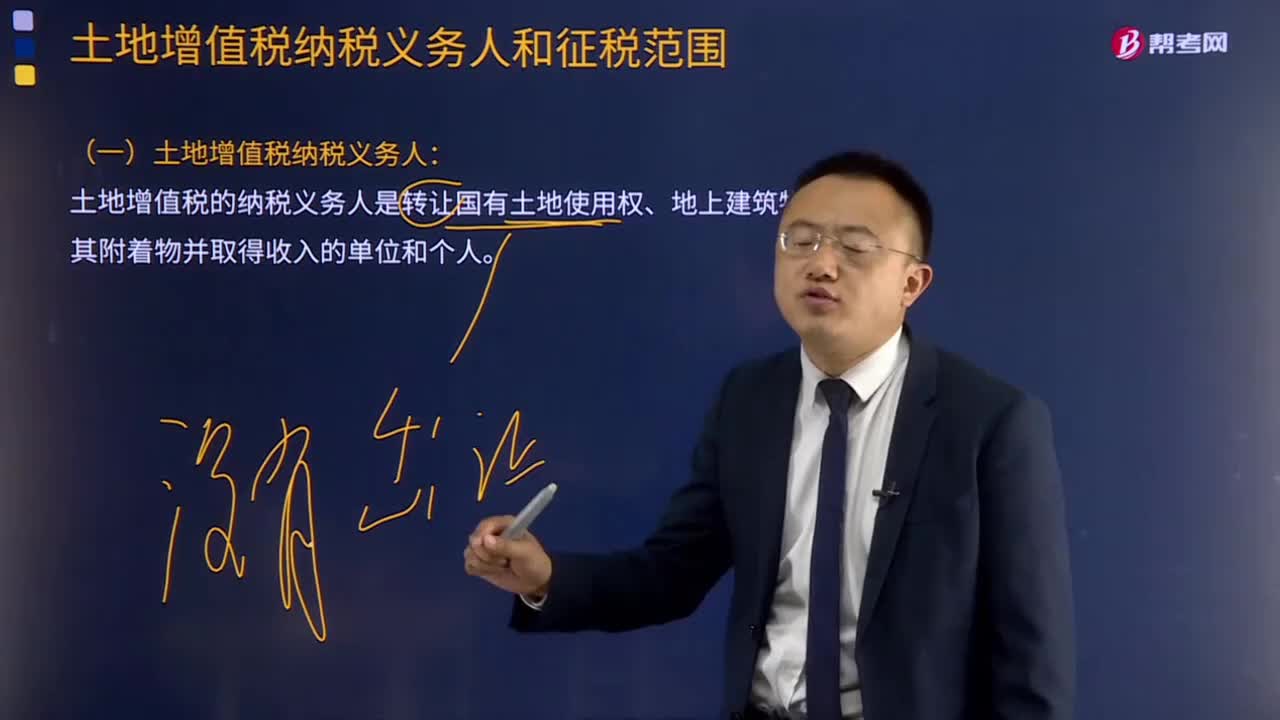

(一)土地增值税纳税义务人:

土地增值税的纳税义务人是转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。

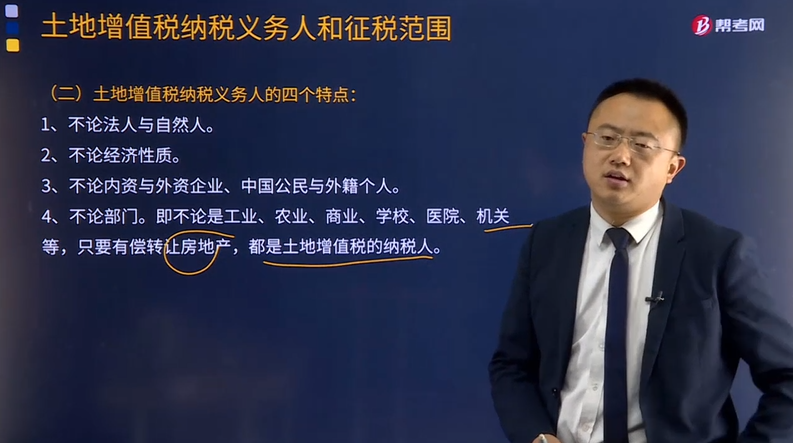

(二)土地增值税纳税义务人的四个特点:

1.不论法人与自然人。即不论是企业、事业单位、国家机关、社会团体及其他组织,还是个人,只要有偿转让房地产,都是土地增值税的纳税人。

2.不论经济性质。即不论是全民所有制企业、集体企业、私营企业、个体经营者,还是联营企业、合资企业、合作企业、外商独资企业持等,只要有偿转让房地产,都是土地增值税的纳税人。

3.不论内资与外资企业、中国公民与外籍个人。根据1993年12月29日八届人大第五次常务委员会通过的《全国人大常务委员会关于外商投资企业和外国企业适用增值税、消费税、营业税等税收暂行条例的决定》和《国务院关于外商投资企业和外国企业适用增值税、消费税、营业税等税收暂行条例的有关问题的通知》以及国税发「1994」123号《国家税务总局关于外商投资企业和外国企业及外籍个人适用税种问题的通知》等的规定,土地增值税适用于涉外企业和个人。因此,不论是内资企业还是外商投资企业、外国驻华机构;也不论是中国公民、港澳台胞、海外华侨,还是外国公民,只要有偿转让房地产,都是土地增值税的纳税人。

4.不论部门。即不论是工业、农业、商业、学校、医院、机关等,只要有偿转让房地产,都是土地增值税的纳税人。

下面是针对注会考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·多选题】下列属于土地增值税的纳税义务人的有( )。

A.内资企业

B.外资企业

C.国家机关

D.事业单位

【答案】ABCD

【解析】根据《土地增值税暂行条例》的规定,土地增值税的纳税义务人为转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。单位包括各类企业、事业单位、国家机关和社会团体及其他组织;个人包括个体经营者。外商投资企业、外国企业及外国驻华机构以及外国公民、华侨、港澳台同胞等均属于纳税人之列。

331

331资源税纳税义务人与扣缴义务人的含义是什么?:资源税的纳税义务人是指在中华人民共和国领域及管辖海域开采应税资源的矿产品或者生产盐的单位和个人,资源税是对在中国境内生产或开采应税资源的单位或个人征收。而对进口应税资源产品的单位或个人不征资源税,资源税是对开采或生产应税资源进行销售或自用的单位和个人,资源税纳税义务人不仅包括符合规定的中国企业和个人。只有生产后直接销售、生产后直接自用环节征收资源税,独立矿山、联合企业为扣缴义务人。

101

101土地增值税纳税义务人的含义和特点是什么?:土地增值税纳税义务人的含义和特点是:(一)土地增值税纳税义务人:土地增值税的纳税义务人是转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。(二)土地增值税纳税义务人的四个特点:

17

17耕地占用税的纳税义务人是什么?:耕地占用税的纳税义务人是什么?耕地占用税的纳税义务人是包括各类性质的企业、事业单位、社会团体、国家机关、军队以及其他单位;也包括个体工商户以及其他个人。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料