下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对套期工具的指定是怎样的?

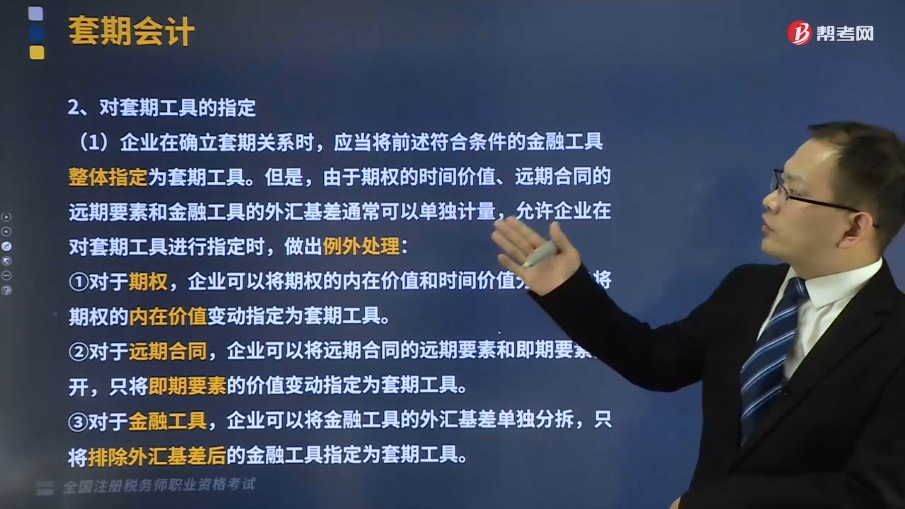

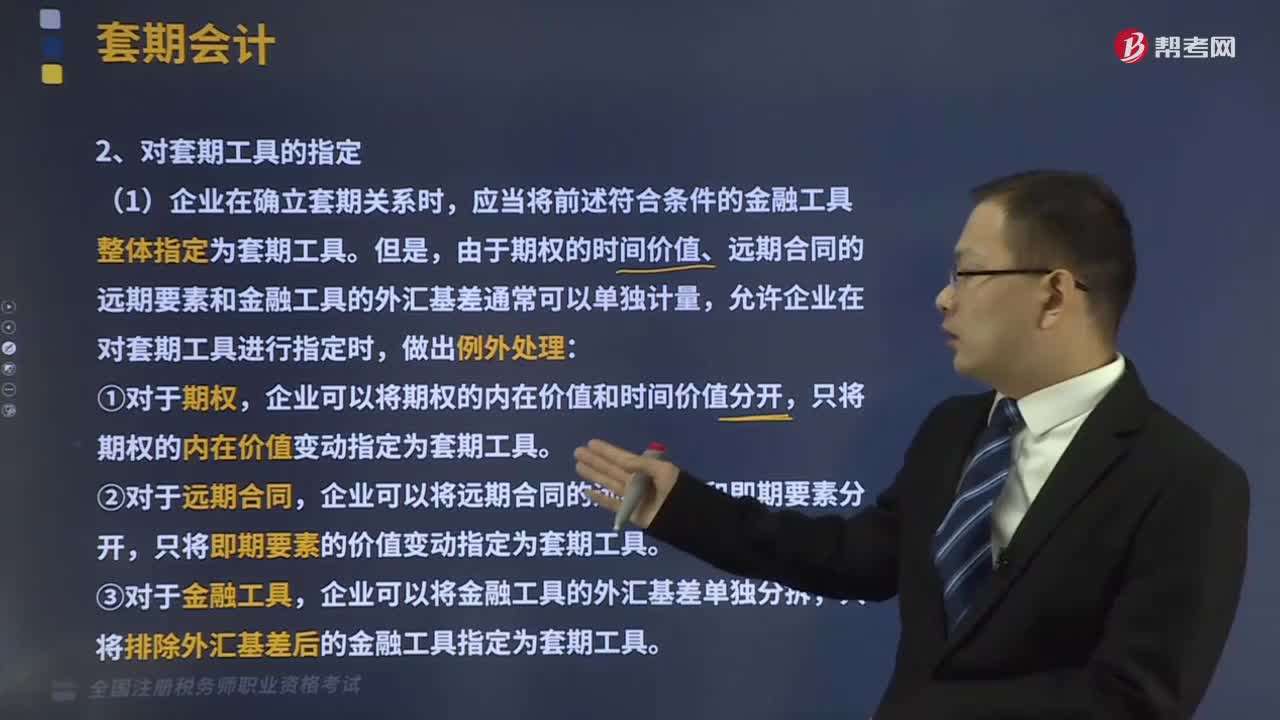

套期工具,是指企业为进行套期而指定的、其公允价值或现金流量变动预期可抵销被套期项目的公允价值或现金流量变动的金融工具。

(1)企业在确立套期关系时,应当将前述符合条件的金融工具整体指定为套期工具。但是,由于期权的时间价值、远期合同的远期要素和金融工具的外汇基差通常可以单独计量,允许企业在对套期工具进行指定时,做出例外处理:

①对于期权,企业可以将期权的内在价值和时间价值分开,只将期权的内在价值变动指定为套期工具。

②对于远期合同,企业可以将远期合同的远期要素和即期要素分开,只将即期要素的价值变动指定为套期工具。

③对于金融工具,企业可以将金融工具的外汇基差单独分拆,只将排除外汇基差后的金融工具指定为套期工具。

(2)企业可以将套期工具的一定比例指定为套期工具,但不可以将套期工具剩余期限内某一时段的公允价值变动部分指定为套期工具。

例如,甲公司有一项支付固定利息、收取浮动利息的互换合同,拟将其用于对该公司所发行的浮动利率债券进行套期。该互换合同的剩余期限为10年,而债券的剩余期限为5年。在这种情况下,甲公司不能将该互换合同剩余期限中某5年的互换合同公允价值变动指定为套期工具。

(3)企业可以将两项或两项以上金融工具(或其一定比例)的组合指定为套期工具。

(4)使用单一套期工具对多种风险进行套期

企业通常将单项套期工具指定为对一种风险进行套期。但是,如果对套期工具与被套期项目的不同风险敞口之间有具体指定关系,则一项套期工具可以被指定为对一种以上的风险进行套期。

155

155对套期工具的指定是怎样的?:应当将前述符合条件的金融工具整体指定为套期工具。由于期权的时间价值、远期合同的远期要素和金融工具的外汇基差通常可以单独计量,允许企业在对套期工具进行指定时,只将期权的内在价值变动指定为套期工具。只将即期要素的价值变动指定为套期工具。只将排除外汇基差后的金融工具指定为套期工具。(2)企业可以将套期工具的一定比例指定为套期工具,但不可以将套期工具剩余期限内某一时段的公允价值变动部分指定为套期工具。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料