下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

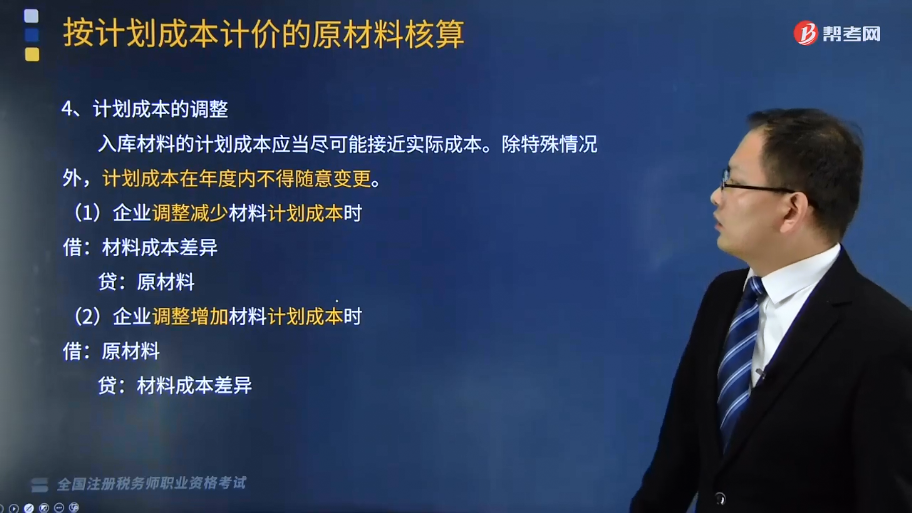

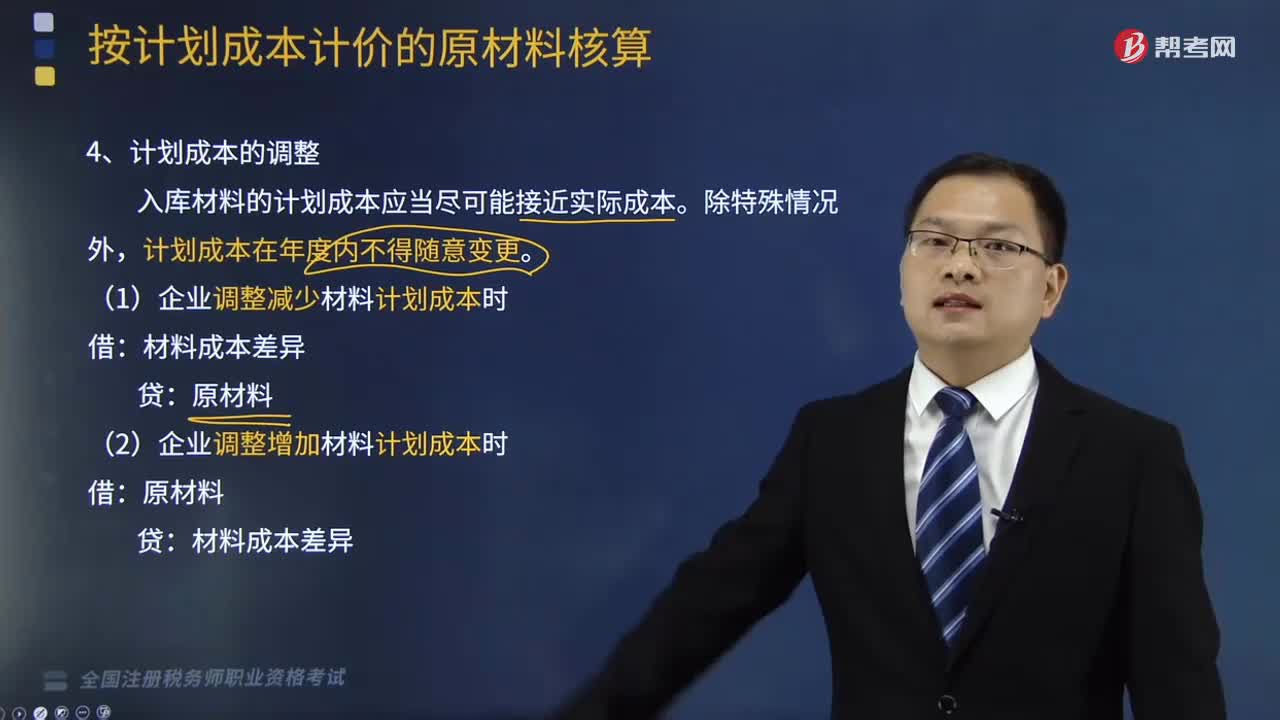

计划成本的调整是怎样的?

入库材料的计划成本应当尽可能接近实际成本。除特殊情况外,计划成本在年度内不得随意变更。

(1)企业调整减少材料计划成本时

借:材料成本差异

贷:原材料

(2)企业调整增加材料计划成本时

借:原材料

贷:材料成本差异

下面是税务师职业资格考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2017年税务师职业资格考试真题】材料采用计划成本法核算时,下列属于“材料成本差异”科目贷方核算范围的有( )。

A.材料的实际成本大于计划成本的超支额

B.结转发出材料应分担的材料成本差异超支额

C.调整库存材料计划成本时,调整减少的计划成本

D.结转发生材料应分担的材料成本差异节约额

E.材料的实际成本小于计划成本的节约额

【答案】BE

【解析】选项A、C、D,在“材料成本差异”科目借方核算。

【2016年税务师职业资格考试真题】乙公司原材料按计划成本计价核算。2015年6月1日“原材料”账户借方余额为4000万元、“材料成本差异”账户贷方余额50万元,月初“原材料”账户余额中含有5月31日暂估入账的原材料成本1500万元。2015年6月公司入库原材料的计划成本为5000万元,实际成本为5200万元。2015年6月公司发出原材料的计划成本为6000万元,则当月发出原材料的实际成本为( )万元。

A.6100

B.6120

C.5900

D.5820

【答案】B

【解析】本月材料成本差异率=(-50+5200-5 000)/(4000-1500+5000)×100%=2%,发出材料的实际成本=6000+6000×2%=6120(万元)。

【2015年税务师职业资格考试真题】丙公司采用计划成本法对原材料进行日常核算。2015年12月初结存材料的计划成本为2000万元,材料成本差异账户贷方余额为30万元;本月入库材料的计划成本为10000万元,材料成本差异账户借方发生额为60万元;另有月末按计划成本暂估入账的材料200万元;本月发出材料的计划成本为8000万元。则该公司本月发出材料的实际成本为( )万元。

A.7940

B.8020

C.7980

D.8060

【答案】B

【解析】材料成本差异率=(60-30)/(2000+10 000)×100%=0.25%;

本月发出材料的实际成本=8000+8000×0.25%=8020(万元)。

【2015年税务师职业资格考试真题】原材料采用计划成本法核算时,下列属于“材料成本差异”科目借方核算范围的有( )。

A.结转发出材料应分担的材料成本差异超支额

B.结转发出材料应分担的材料成本差异节约额

C.收入材料的实际成本大于库存同类型材料计划成本的差额

D.材料采购的实际成本小于计划成本的节约额

E.调整库存材料计划成本时,调整减少的计划成本

【答案】BCE

【解析】选项A,结转发出材料应分担的材料成本差异超支额应在“材料成本差异”科目贷方核算;选项D,材料采购的实际成本小于计划成本的节约额应在“材料成本差异”科目贷方核算。

514

514计划成本的调整是怎样的?:A.材料的实际成本大于计划成本的超支额“B.结转发出材料应分担的材料成本差异超支额”C.调整库存材料计划成本时“D.结转发生材料应分担的材料成本差异节约额,E.材料的实际成本小于计划成本的节约额“材料成本差异账户贷方余额为30万元,材料成本差异账户借方发生额为60万元”A.结转发出材料应分担的材料成本差异超支额B.结转发出材料应分担的材料成本差异节约额

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

19

19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料