下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、筹资速度快

B、款项使用灵活

C、资本成本低

118

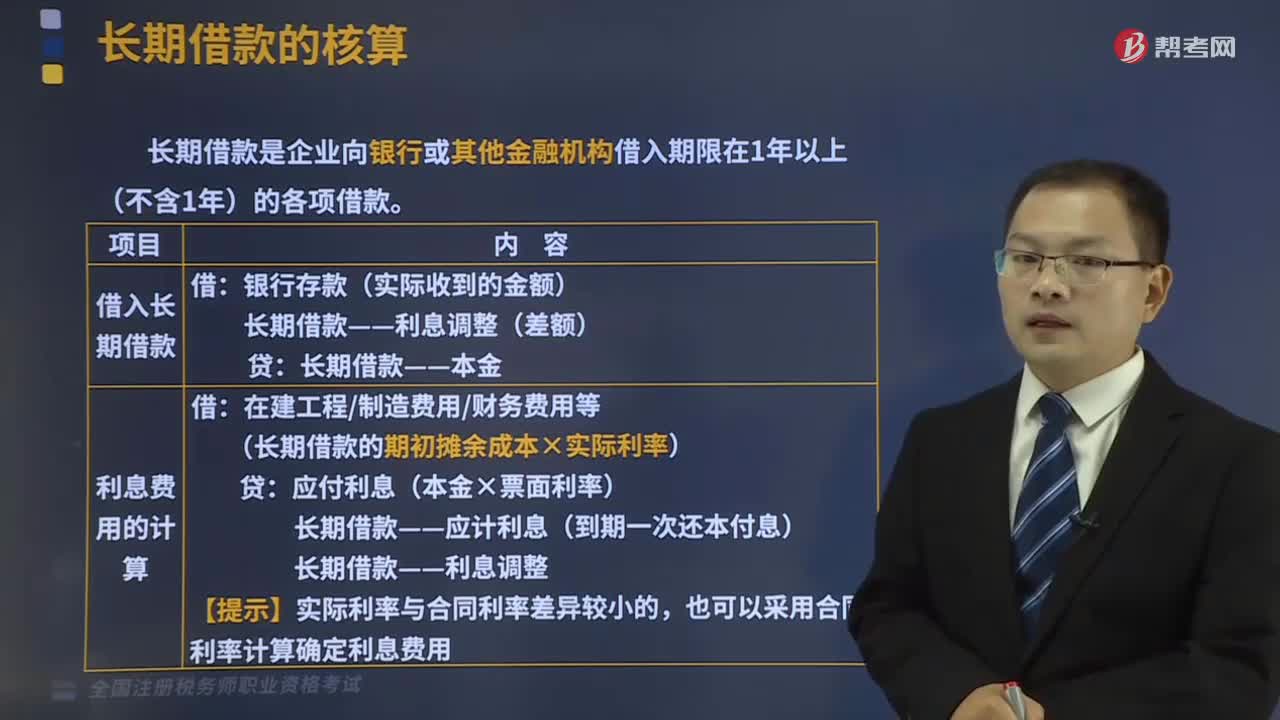

118长期借款的账务如何处理?:长期借款是企业向银行或其他金融机构借入期限在1年以上(不含1年)的各项借款。(1)借入长期借款:长期借款——利息调整(差额):长期借款——本金。(长期借款的期初摊余成本×实际利率),长期借款——应计利息(到期一次还本付息),长期借款——利息调整。也可以采用合同利率计算确定利息费用,长期借款——本金,在建工程、财务费用、制造费用等(差额)。长期借款——利息调整(利息调整的余额)

529

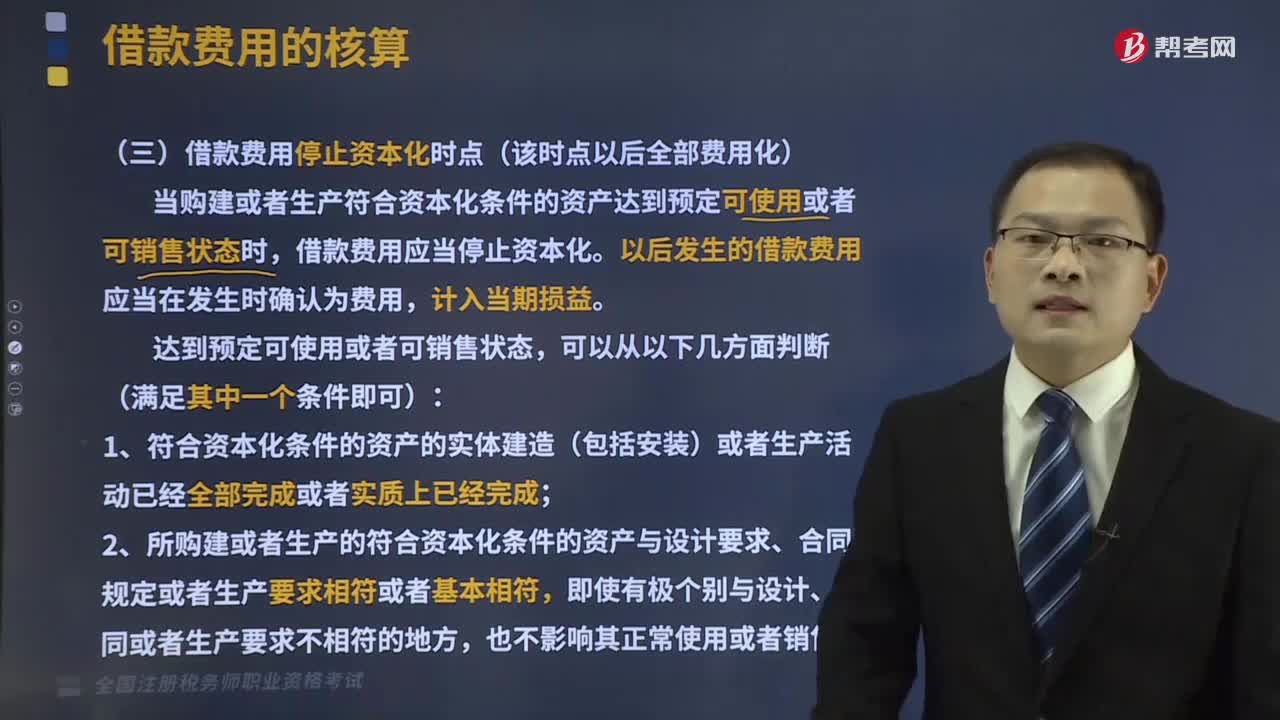

529如何确定借款费用停止资本化时点?:当购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,(3)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。应当停止与该部分资产相关的借款费用的资本化。应当在该资产整体完工时停止借款费用的资本化。【解析】购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,则该部分资产发生的借款费用应停止资本化,应当在该资产整体完工时停止借款费用资本化。

361

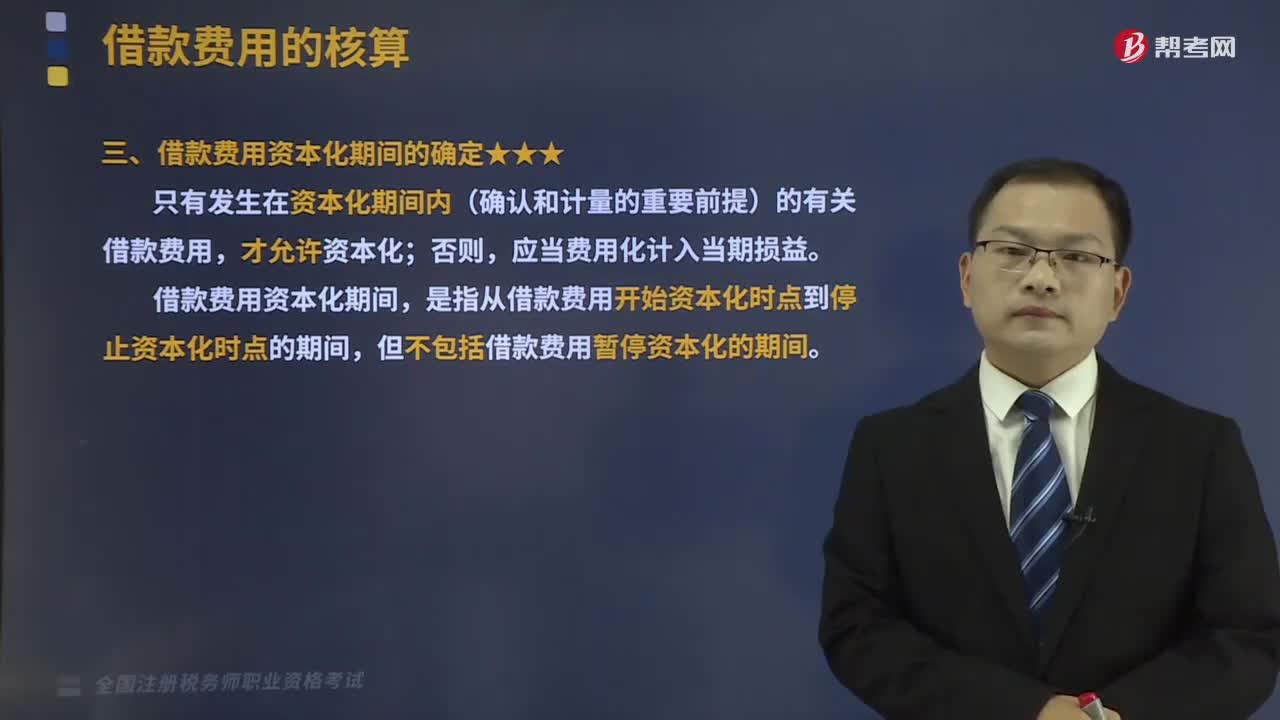

361怎么判定借款费用开始资本化时点?:怎么判定借款费用开始资本化时点?只有发生在资本化期间内(确认和计量的重要前提)的有关借款费用,是指从借款费用开始资本化时点到停止资本化时点的期间,但不包括借款费用暂停资本化的期间。借款费用允许开始资本化:是指用货币资金支付符合资本化条件的资产的购建或者生产支出:是指企业将自己的非现金资产直接用于符合资本化条件的资产的购建或者生产:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料