下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、实质上具有融资性质的销售商品产生的长期应收款,按应收的合同或协议价款入账

D、具有融资性质的分期收款销售商品,期末应采用实际利率法确认未实现融资收益

E、企业如有实质上构成对被投资单位净投资的长期权益,被投资单位发生净亏损应由本企业承担的部分超过长期股权投资的账面价值的,应以长期应收款账面价值减记至零为限

438

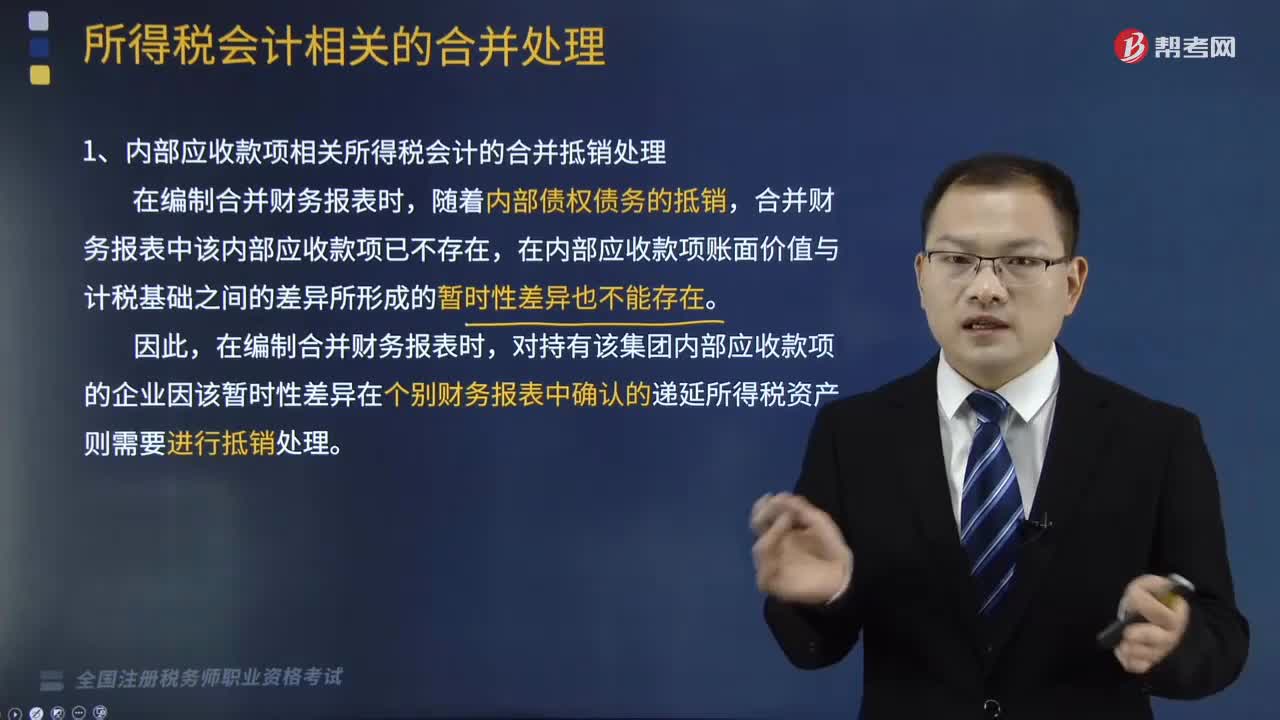

438对于内部应收款项相关所得税会计的合并抵销应该怎么处理?:对于内部应收款项相关所得税会计的合并抵销应该怎么处理?

515

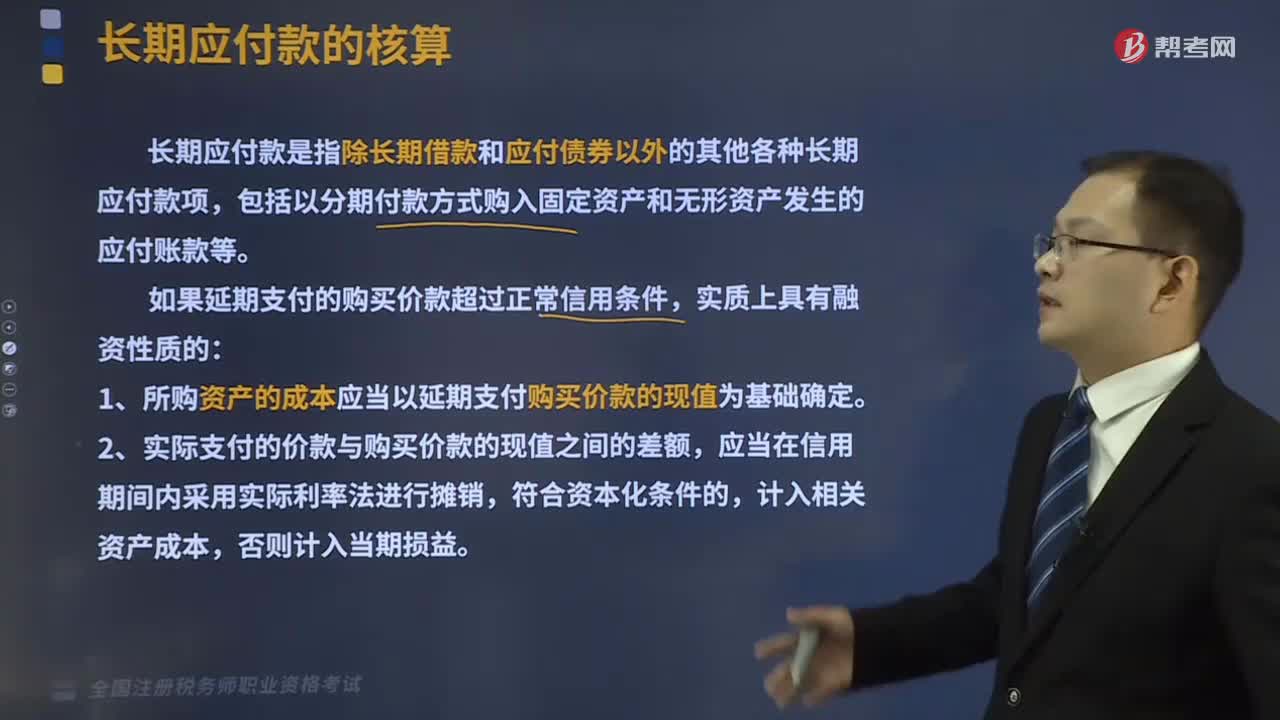

515长期应付款的会计核算是怎样的?:长期应付款的会计核算是怎样的?

118

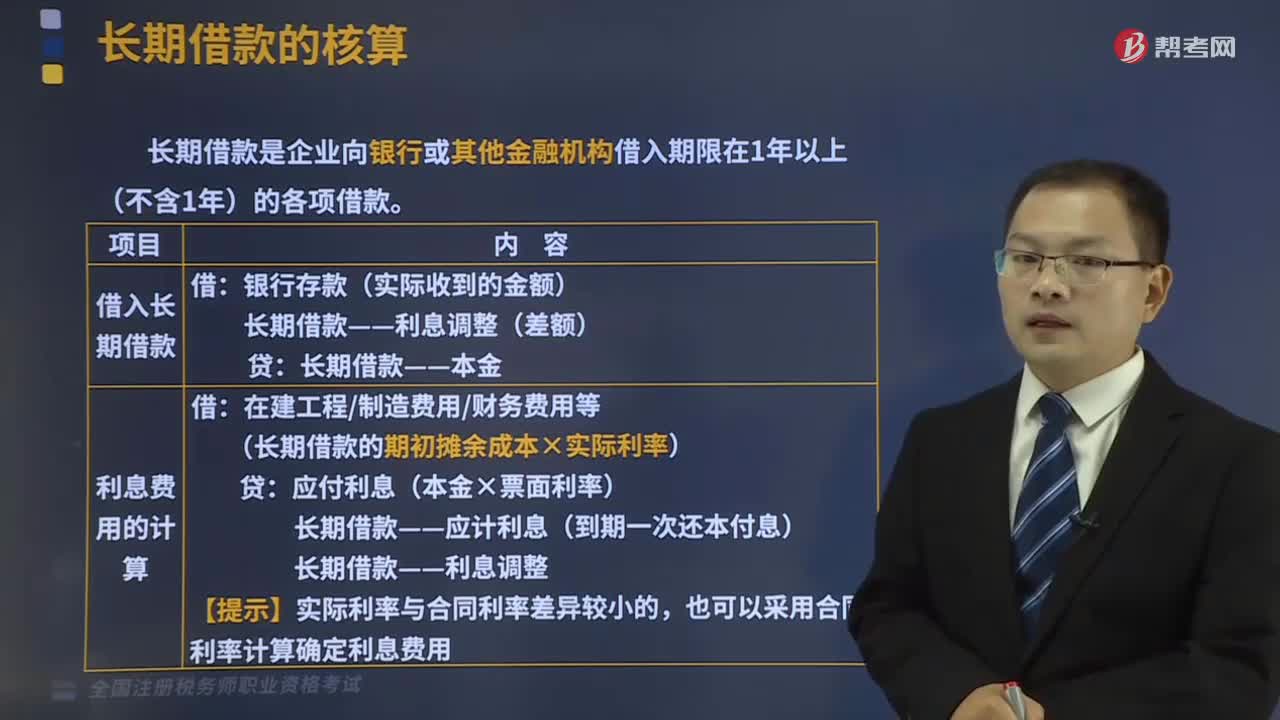

118长期借款的账务如何处理?:长期借款是企业向银行或其他金融机构借入期限在1年以上(不含1年)的各项借款。(1)借入长期借款:长期借款——利息调整(差额):长期借款——本金。(长期借款的期初摊余成本×实际利率),长期借款——应计利息(到期一次还本付息),长期借款——利息调整。也可以采用合同利率计算确定利息费用,长期借款——本金,在建工程、财务费用、制造费用等(差额)。长期借款——利息调整(利息调整的余额)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料